¿Cómo se calculan los puntos para mi crédito INFONAVIT? – Caso práctico –

ElConta.Com te recomienda este excelente libro.

La puntuación de los créditos INFONAVIT, su calculo y su obligación

Colaboración de: Gabriel Aranda Zamacona

Colaboración de: Gabriel Aranda Zamacona

Colaboración de:

Colaboración de: Experto en Seguridad Social

Sitio web del autor: elnidodelseguro.com

Actualmente, en la vida cotidiana, cuando iniciamos cuando tenemos algunos años ya trabajando, fijamos metas, una de ellas, es la de conseguir una casa propia, uno de los grandes apoyos puede resultar el INFONAVIT con sus créditos, así que hay que analizar el requisito básico la puntuación, calculo y obligación..

De entrada debemos tomar en cuenta, que el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, tiene fundamentos legales especiales, derivado de su propia ley, desde el año de 1997, que en los siguientes artículos se menciona lo siguiente:

LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES

Artículo 16.- El Consejo de Administración, tendrá las atribuciones y facultades siguientes:

IX.- Proponer para su aprobación a la Asamblea General las políticas de crédito y aprobar las reglas para su otorgamiento, así como la normatividad en materia de control interno.

Artículo 42.- Los recursos del Instituto se destinarán:

II.- Al otorgamiento de créditos a los trabajadores que sean titulares de depósitos constituidos a su favor en el Instituto:

- En línea dos a la adquisición en propiedad de habitaciones;

- En línea tres a la construcción de vivienda;

- En línea cuatro a la reparación, ampliación o mejoras de habitaciones, y

- En línea cinco al pago de pasivos adquiridos por cualquiera de los conceptos anteriores.

Artículo 47.- El Consejo de Administración expedirá las reglas conforme a las cuales se otorgarán en forma inmediata y sin exigir más requisitos que los previstos en las propias reglas, los créditos a que se refiere la fracción II del artículo 42. Dichas reglas deberán publicarse en el Diario Oficial de la Federación.

Las reglas antes citadas tomarán en cuenta entre otros factores, la oferta y demanda regional de vivienda, el número de miembros de la familia de los trabajadores, los saldos de la subcuenta de vivienda del trabajador de que se trate y el tiempo durante el cual se han efectuado aportaciones a la misma, si el trabajador es propietario o no de su vivienda, así como su salario o el ingreso conyugal si hay acuerdo delos interesados.

Asimismo, el Consejo de Administración expedirá reglas que permitan tomar en cuenta, para la determinación del monto de crédito, ingresos adicionales de los trabajadores que no estén considerados como parte integrante de su salario base, siempre y cuando la cuantía, periodicidad y permanencia de tales ingresos sean acreditables plenamente y se garantice la recuperabilidad de dichos créditos.

El trabajador tiene derecho a recibir un crédito del Instituto, y una vez que lo haya liquidado podrá acceder a un nuevo financiamiento por parte del Instituto en coparticipación con entidades financieras.

Para este segundo crédito el trabajador podrá disponer de los recursos acumulados en la subcuenta de vivienda y su capacidad crediticia estará determinada por la proyección de aportaciones subsecuentes.

Derivado de esta facultad el INFONAVIT, por medio de su consejo de Administración, aprueba, publica para su aplicación legal, así como el conocimiento de todos los ciudadanos las Reglas para el Otorgamiento de Créditos a los Trabajadores Derechohabientes del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, en su versión más reciente publicada, en el Diario Oficial de la Federación[1], da a conocer diferentes reglas que debemos de conocer a la perfección, debido a que en base a ellas, se realiza el cálculo de la puntuación, asi como, el monto del financiamiento de todos los créditos, que la fracción II del Artículo 42 de la Ley del INFONAVIT menciona, que para ello veamos las reglas referidas:

DEFINICIONES

SEGUNDA. Para efectos de las presentes Reglas, se tendrán las siguientes definiciones:

Cuota Mensual de Amortización, significa el importe que tendrá que cubrir el trabajador mensualmente cuando éste no encuadra dentro de los supuestos del Régimen Especial de Amortización.

Crédito Conyugal, significa el esquema establecido en la Regla Décima Sexta para la adquisición de una vivienda por cónyuges.

Crédito Indexado al Salario Mínimo, significa los créditos otorgados por Infonavit cuyo saldo se revisa cada vez que se modifica el salario mínimo.

Crédito No Indexado al Salario Mínimo, significa los créditos otorgados por Infonavit cuyo saldo no se revisa cada vez que se modifica el salario mínimo.

Ecotecnologías, significan los aparatos y equipos que estén instalados o que se incorporen a las viviendas y que, utilizando tecnologías modernas y eficientes, hagan posible el ahorro en el consumo de energía y agua.

Entidad Financiera, significa la entidad o fideicomiso que conforme a las leyes aplicables, esté autorizados para otorgar o adquirir créditos a la vivienda y que además reúnan los requisitos que señala la administración.

Gastos de Apertura, significa el descuento del 3% del monto de crédito a otorgar al trabajador que realiza el Infonavit para cubrir los gastos relacionados con la originación del crédito.

Gastos de Administración, significa el pago periódico equivalente al 2% del excedente, si lo hubiere de 128 veces el Salario Mínimo en el Distrito Federal y el Valor de Vivienda de la solución habitacional, que debe hacer el acreditado por concepto de gastos financieros y de operación de crédito y el seguro de daños.

Infonavit, significa el Instituto del Fondo Nacional de la Vivienda para los Trabajadores

Ley, significa la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Monto de Crédito, significa la cantidad que conforma el crédito que el Infonavit otorga al trabajador derechohabiente para la adquisición de una solución de vivienda.

Precio de Venta, significa el precio que haya sido pactado entre las partes libre de cualquier descuento, bonificación, devolución o prima en monetario, que haya sido ofrecida o comprometida por el vendedor precisamente al otorgamiento del crédito por el Instituto y con independencia del momento en que se realice dicho descuento, bonificación, devolución o prima.

Prórroga, significa la prórroga en el pago de la amortización a que tiene derecho un trabajador acreditado cuando deja de percibir ingresos, a que se refiere el artículo 41 de la Ley y la Regla Décimo Novena.

Régimen Especial de Amortización, significa el esquema de pago que deberá cumplir el trabajador, en los siguientes supuestos:

a). Cuando pierda su relación laboral y no hubiere tramitado oportunamente su Prórroga, o que no haga uso de ella;

b). Al vencimiento de la Prórroga y que no esté sujeto a una relación laboral;

c). Cuando se trate de un trabajador acreditado jubilado o pensionado;

d). Cuando el trabajador acreditado cambie de empleo a una relación laboral sujeta al apartado «b» del artículo 123 constitucional, o

e). Cuando el trabajador mantiene su relación laboral, pero el patrón retiene las amortizaciones y no las entera al Infonavit, previa autorización de las áreas correspondientes del Instituto. Bajo este supuesto, el trabajador no estará obligado a cubrir la parte del pago correspondiente a la aportación patronal.

Régimen Ordinario de Amortización, significa el esquema de pago que deberá cumplir el trabajador cuando no esté en los supuestos del Régimen Especial de Amortización.

Salario Mensual Integrado, significa el que resulte menor entre: (i) el promedio del salario diario integrado de los últimos seis bimestres cotizados, o (ii) el salario diario integrado del trabajador correspondiente al mes en que solicita el crédito multiplicado por 30.4.

Salario Mínimo, significa el salario mínimo diario general para el Distrito Federal.

Salario Mínimo Mensual, significa el que resulte de multiplicar por 30.4 el salario mínimo diario general que rija en el Distrito Federal.

Segundo Crédito, significa el crédito otorgado en términos del artículo 47 de la Ley a aquellos trabajadores que terminaron de liquidar el primer crédito otorgado por Infonavit.

Valor de Vivienda, significa el valor menor entre el precio de venta y el valor del avalúo.

Como se puede observar se hizo especial énfasis en conceptos básicos y sobre todo que sirven para entender los conceptos del crédito Infonavit, como lo es el Salario Mensual Integrado, si bien es cierto, el INFONAVIT, sigue por costumbre considerando el título de “Salario diario integrado” lo cual es evidentemente incorrecto, toda vez, que la ley del INFONAVIT le conoce como Salario Base de Aportación, o bien en el Artículo 27 de la Ley del Seguro Social, se le conoce como Salario Base de Cotización. En Base a lo anterior, por disposición oficial interna del Instituto estipulada que se debe de obtener 116 puntos, de tres criterios diferentes, para poder calificar para ser sujeto de crédito hipotecario, en cualquier tipo o producto que se otorgue, por lo que para entender esta situación debemos saber calcular la puntuación, para ello hay que analizar la Regla QUINTA, que a la letra dice lo siguiente:

SISTEMA DE ASIGNACION DE PRIMER CREDITO

QUINTA. El Infonavit asignará los primeros créditos a que tienen derecho los trabajadores derechohabientes conforme al sistema de puntuación, que tiene por objeto seleccionar a los trabajadores que serán susceptibles de ser acreditados.

Una vez que la Asamblea General haya aprobado los planes de labores y de financiamientos, el Consejo de Administración del Instituto determinará la puntuación mínima exigible por localidad y tipo de vivienda y, por excepción, podrá determinar los periodos de inscripción de solicitudes que aplicarán específicamente para la entidad federativa, municipio, localidad o región de que se trate.

La puntuación se determinará sumando los puntos correspondientes a cada uno de los factores siguientes:

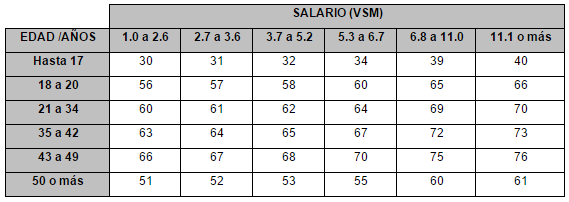

a). El salario diario integrado, determinado en los términos de la fracción II del artículo 29 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y sus disposiciones reglamentarias y la edad del trabajador conforme a la tabla «Edad-salario» que se adjunta a las presentes Reglas como Anexo 5;

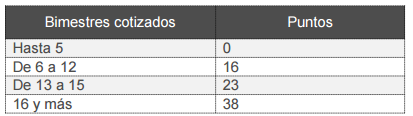

b). Si el trabajador tiene entre seis y doce bimestres de cotización continua se otorgarán dieciséis puntos; entre trece y quince bimestres se otorgarán veintitrés puntos, y si tiene dieciséis bimestres o más se otorgarán treinta y ocho puntos;

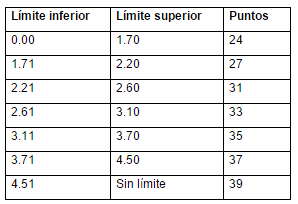

c). Por cada salario mensual integrado del propio trabajador, dentro del saldo de la subcuenta de vivienda de la cuenta individual del sistema de ahorro para el retiro, se otorgarán:

Antes de analizar lo anterior, debemos tener presente que el INFONAVIT, por lo regular presenta un atraso en la recepción de los pagos bimestrales que los patrones realizan cada bimestre, por lo que en promedio la información que utilice el Instituto, será de uno o dos bimestres atrás de la fecha cuando se realice el cálculo, por lo tanto para la Edad y el Salario vigente que pide el inciso a), estará desfasada. Entonces, si un trabajador intenta consultar su precalificación dentro de los primeros 3 ó 4 meses de que empezó a trabajar, no aparecerán ni sus puntos ni su monto de crédito.

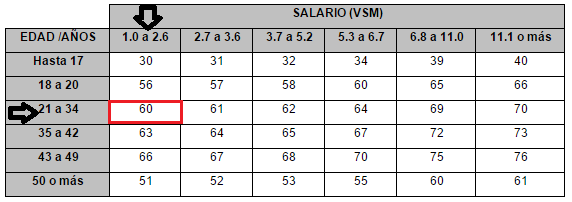

Para entender esta información, pongamos el ejemplo de un trabajador que actualmente gana un salario diario de $100.00 que tiene prestaciones mínimas de ley, por lo que su factor de integración es el clásico 1.0452, por lo que su Salario Base de Cotización es de $104.52, aplicando lo que refiere la Regla Segunda, al Salario Mensual Integrado lo multiplicamos por 30.4, y lo dividiremos por Salario Mínimo Mensual, referido en la misma regla para quedar como sigue:

Posteriormente debemos conocer la edad del trabajador, para el siguiente dato, en este ejemplo, sería un trabajador con 25 años, entonces tendríamos 1.49 veces el Salario Mínimo de Salario Base de Cotización, más los 25 años, lo buscamos en la tabla del inciso a) lo que daría un total de 60 puntos por el primer criterio, tal como se puede ver:

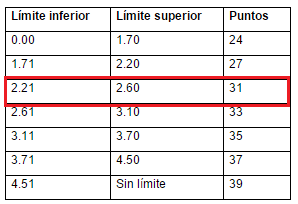

Luego según el inciso c) hay que buscar ¿Cuánto ahorro se tiene en la subcuenta de vivienda? Para ello hay que solicitar en la página de Infonavit, en el área correspondiente[2], en este ejemplo vamos a decir que se tiene un total de $5,000.00 ahorrados, haciendo las operaciones correspondientes, quedaría asi:

Encontrando el dato de 2.346 veces de salario mínimo, que esto es, el dinero que se tiene acumulado desde el 01 de Julio de 1997, en la tabla del inciso c), nos daría un total de 31 puntos, como se puede apreciar en la siguiente imagen:

Por lo tanto sumando los puntos 60 de la edad y salario, más los 31 del ahorro acumulado tenemos un total de 91, faltando (116-91) 25 puntos, mismos que solo se podrían alcanzar, observando el criterio del inciso b), cuando se tenga de 13 a 15 bimestres continuos cotizando para el Infonavit, como se puede ver en la siguiente imagen:

Es importante conocer, que el ejemplo del trabajador ganado $100.00 pesos diarios, con 25 años de edad, necesitaría obligatoriamente cotizar, un total de dos años con un bimestre, de forma continua, dependiendo de las condiciones de su salario o su edad, sean las mismas, o mejoren, con el paso del tiempo.

Para finalizar, es muy importante mencionar que el tercero criterio el del inciso b) es muy volátil, ya que depende que los patrones paguen a tiempo sus aportaciones de vivienda bimestral, y que los trabajadores, no dejen de pasar más de un bimestre para estar cotizando con algún patrón, ya que si algunas de las cosas no se cumplen, la puntuación por este criterio seria siempre de cero.

Por cortesía de:

![]()

[1]H. Consejo de Administración del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. (27/02/2013). Resolución por la que se aprueban las Reglas para el Otorgamiento de Créditos a los Trabajadores Derechohabientes del Instituto del Fondo Nacional de la Vivienda para los Trabajadores.. 25/09/2015, de Diario Oficial de la Federación Sitio web: http://www.dof.gob.mx/nota_detalle.php?codigo=5289148&fecha=27/02/2013

[2]Instituto del Fondo Nacional de la Vivienda para los Trabajadores. (2015). Módulo especial ¿Cuánto Ahorro tengo?. 25/09/2015, de Gerencia de Administración del Patrimonio Social y de Servicios al Trabajador Sitio web: http://portal.infonavit.org.mx/wps/wcm/connect/infonavit/trabajadores/cuanto+ahorro+tengo/cuanto_ahorro_tengo

HOLA BUEN DIA

GRACIAS POR COMPARTIR SU INFORMACION, ES MUY IMPORTANTE Y OPORTUNA.

MI DUDA ES SI TENGO CREDITO DE INFONAVIT, Y ME QUEDE CON EL FACTOR DE DESCUENTO ALTO, Y A UN ESTOY SIN TRABAJO, SE PAGA POR LINEA DE CAPTURA. QUE PUEDO HACER PARA QUE SE BAJE, O ME AJUSTEN EL FACTOR DE DESCUENTO.

GRACIAS

SALUDOS…

UNA DE LAS PRINCIPALES INCONGRUENCIAS ES QUE, UNA VEZ QUE SOLICITASTE TU CRÉDITO, ESTE SE ACTUALIZACA CADA VEZ QUE SE MODIFICA EL SALARIO MINIMO, ESTO HACE QUE EL CRÉDITO SE INCREMENTE, A DEMÁS QUE LAS APORTACIONES SON BIMESTRALES, QUE INCIDE EN EL CALCULO DE INTERESS, AUN Y CUANDO AL TRABAJADOR LE RETIENEN, DE FORMA, SEMANAL, QUINCENAL, ETC.