Soy RIF ¿Es verdad que puedo pagar todo en efectivo?

Autor colaborador:

C.P.C. y M.I. Miguel Chamlaty Toledo

Sitio web del autor: chamlaty.com

RIFs que pueden pagar todas sus erogaciones en EFECTIVO.

Derivado de las REFORMAS FISCALES 2016, los contribuyentes del RÉGIMEN DE INCORPORACION FISCAL ahora pueden pagar en efectivo hasta $5,000.00 sus diversas erogaciones, sin embargo, tenemos un detalle por el cual podrán pagar en efectivo aún rebasando el tope anterior, observemos;

La fracción V del artículo 112 de LISR que ajusta lo relativo al anterior $2,000.00 a $5,000.00, inserta lo del pago de los combustibles y precisamente concluye con el detalle de los pagos en poblaciones y zonas rurales que no cuenten con servicios financieros permitiéndoles pagar en efectivo;

V. Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $5,000.00, mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito, de servicios, o de los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no exceda de $5,000.00.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el primer párrafo de esta fracción, cuando las mismas se efectúen en poblaciones o en zonas rurales que no cuenten con servicios financieros. Durante el mes de enero del ejercicio de que se trate, el Servicio de Administración Tributaria deberá publicar, mediante reglas de carácter general, las poblaciones o zonas rurales que carecen de servicios financieros, liberando a los contribuyentes del Régimen de Incorporación Fiscal de la obligación de pagar las erogaciones a través de los medios establecidos en el primer párrafo de esta fracción cuando se encuentren dados de alta en las citadas poblaciones o zonas rurales.

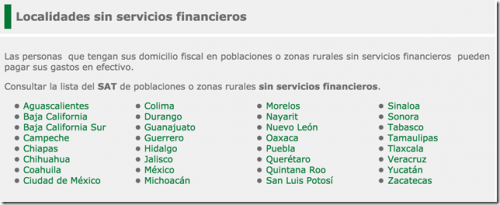

Y es así como en la página del SAT ya encontramos dichas poblaciones publicadas que pueden apegarse a lo anteriormente señalado, confirmado igualmente por reglas misceláneas;

Forma de pago en poblaciones o zonas rurales, sin servicios financieros

11.7.1.2. Para los efectos del artículo 112, fracción V, tercer párrafo de la Ley del ISR, los contribuyentes que tengan su domicilio fiscal en las poblaciones o zonas rurales sin servicios financieros que se den a conocer a través del Portal del SAT, quedan liberados de la obligación de pagar las erogaciones a través de transferencia electrónica de fondos, cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito, de servicios, o de los denominados monederos electrónicos autorizados por el SAT, pudiendo realizarlo en efectivo.

Así que ya están dichos listados en la página del SAT, puedes consultarlos en la siguiente liga;

http://www.sat.gob.mx/RegimenDeIncorporacionFiscal/sin_internet.htm

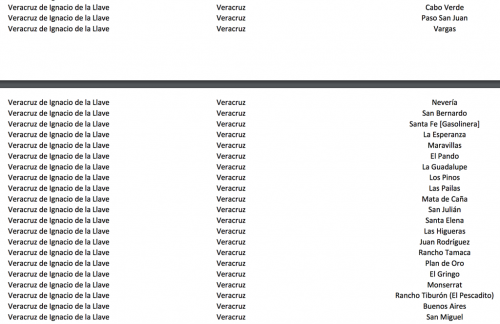

Un ejemplo de poblaciones sin servicios financieros, caso del ESTADO DE VERACRUZ un listado de 587 hojas conteniendo cada uno alrededor de 30 poblaciones, dando un aproximado de 17,610 poblaciones que podrán pagar sus erogaciones en EFECTIVO sin el tope general de los $5,000.00, observemos un ejemplo de una parte del listado del Estado de VERACRUZ vinculado con el municipio de VERACRUZ;

24 poblaciones del municipio de Veracruz, que estarían en el supuesto de pago en efectivo.

En el caso del DF (CIUDAD DE MÉXICO) son solamente 4 hojas de listados.

Adelante revisen sus ESTADOS y observen sus poblaciones.

Atento a sus comentarios.

Miguel Chamlaty

Resuelve tus dudas sobre CONTABILIDAD ELECTRÓNICA con este LIBRO DIGITAL que incluye videoconferencias, materiales y artículos;

¿Eres RIF? ElConta.Com te recomienda ampliamente esta lectura. Clic en la imagen para mas información.

Buenos Días. Tengo la siguiente duda para el calculo de ISR de los RIF, en el caso que solo facturen al publico en general no se debe desglosar IVA en la factura de ingreso. Ahora para el caso de las deducciones autorizadas al momento de realizar el calculo debo deducirlas con todo y el IVA o antes de IVA?? Gracias.

Ya elegi a donde hacer mi proximo cambio de domicilio