El CFDI y la satisfacción del acreedor con la extinción de obligaciones.

El CFDI y la satisfacción del acreedor con la extinción de obligaciones.

C.P.C. Juan Carlos Gómez Sánchez

JUNTA DE HONOR ANAFINET 2020-2021

C.P.C. Juan Carlos Gómez Sánchez PRESIDENTE

Sitio web: anafinet.org.mx

Si bien es cierto el artículo 29-A fracción VII inciso b) del Código Fiscal de la Federación nos señala:

(…)

b) Cuando la contraprestación no se pague en una sola exhibición se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno de los pagos que se reciban posteriormente, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital por Internet emitido por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior.

(…)

El cual a partir de su modificación en 2014, ya que anteriormente solo se refería cuando las operaciones se efectuaban en “parcialidades”, situación que se controvertía con la autoridad al argumentar que no es lo mismo el pago diferido, en abonos, al pago en parcialidades el cual se debería entender es aquel que se pacta en diversos pagos a efectuarse en determinado monto y tiempo, por lo que, al sufrir esta modificación y referirse a todo aquella operación que no se ha efectuado en una sola exhibición se convirtió en un problema administrativo con efecto fiscal principalmente a los contribuyentes que solicitan la devolución de IVA, mientras que la gran mayoría de los contribuyentes resultaba omiso con la emisión de esos CFDI posteriores a los pagos, no obstante, ahora con la versión del CFDI3.3 y el Complemento de Recepción de Pagos, donde cobra relevancia esta disposición, ya que dispone de un complemento en el que se indica al contribuyente como debe expedir dicho comprobantes de pago mediante la aplicación del complemento, con esta información la autoridad puede determinar el efecto de cobro y de pago del Impuesto al Valor Agregado, sin necesidad de contar con la información bancaria del contribuyente, por lo que, se logra amarrar lo detallado en el artículo 1-B de la LIVA:

Artículo 1-B LIVA.

Para los efectos de esta Ley se consideran efectivamente cobradas las contraprestaciones cuando se reciban en efectivo, en bienes o en servicios, aun cuando aquéllas correspondan a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones.

(…)

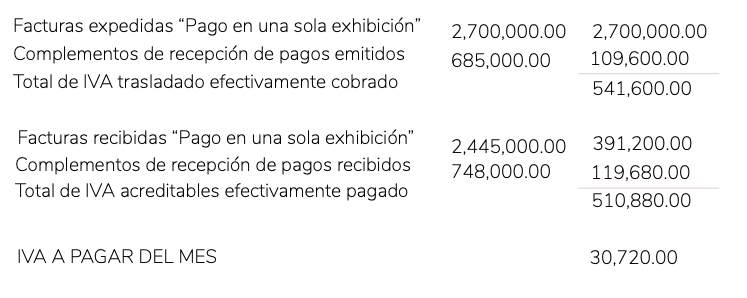

Por lo que, ahora al momento de expedir una factura si fue satisfecho el interés del acreedor mediante cualquier forma de pago, se deberá señalar PAGO EN UNA SOLA EXHIBICION y detallar la FORMA DE PAGO correspondiente, o bien cuando este sea posterior es cuando entra la aplicación del Complemento de Recepción de Pago, el cual se debe expedir dentro de los 10 días naturales a que cierre el ejercicio, de tal forma que la autoridad tendrá los elementos para determinar el IVA a pagar del contribuyente como sigue:

Para efectos de la determinación de los pagos provisionales de ISR, la autoridad esta logrando tener los elementos para su determinación, para el caso de los contribuyentes que tributan en base a la acumulación y deducción efectivamente cobrado y efectivamente pagado, como es el caso de los contribuyentes del Título II, Capitulo VII (coordinados), Capitulo VIII (Régimen de actividades primarias),Titulo VII, Capitulo VIII (Opción de acumulación de ingresos personas morales) y las personas físicas, en cuyo caso con los elementos aportados por el CFDI 3.3. y el complemento de recepción de pagos, se tienen los elementos casi en su totalidad pues habría que considerar en estos caso el efecto de la deducción de inversiones, disminución de PTU pagada, en el caso de sector transporte y primario la aplicación de facilidades administrativas, pero sin duda da a la autoridad elementos para mediante determinados cruces de información establecer la congruencia sobre los comprobantes expedidos y los recibidos y el pago de ISR determinado, y en su defecto enviar al contribuyente un requerimiento para revisión, mediante la modalidad de auditoria electrónica que ya conocemos mediante el mecanismo previsto en el Código Fiscal de la Federación, teniendo como elemento de contacto esencial el BUZON TRIBUTARIO.

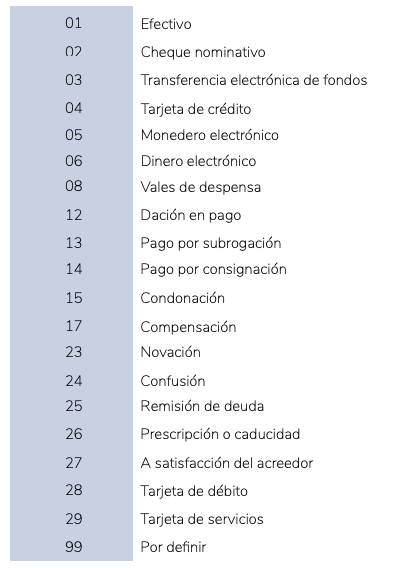

Otro elemento a observar en el catálogo de FORMAS DE PAGOS, son los medios de extinción de obligaciones, anteriormente teníamos los relativos a las forma de pago en numerario prácticamente, ahora se agregan formas que pueden dar a lugar a la extinción de la obligaciones distinta al numerario como son la que resaltamos a continuación en el catálogo de FORMA DE PAGO

Punto importante, ya que estas formas de extinción de obligación muchas veces serán aterrizadas por el contribuyente en fechas posteriores haber cerrado el mes o el ejercicio fiscal, es decir, algunas ocasiones en abril cuando se estaba presentando la declaración anual, al tener como resultado un impuesto sobre la renta elevado, se analizaban operaciones que se tenían con los diversos proveedores con los cuales dada la naturaleza de negocio (inclusive se tratan de partes relacionadas) se llevaba a cabo un contrato con efecto retroactivo para dar por extinguida la obligación y así lograr la respectiva deducción en el periodo deseado (cierre de mes o cierre de ejercicio) sin necesidad de flujo de efectivo, ya que pues efecto en flujo (cheque, transferencia) imposible hacerlo con efecto retroactivo, en consecuencia eran estrategias que se podían apegar, ¿que pasara ahora?

El contribuyente debe analizar el impacto de sus operaciones inmediatamente cerrando el periodo (mes o ejercicio) y en caso de querer aplicar la extinción de obligaciones mediante alguna forma de pago contemplado en estos mecanismos.

Al respecto haré unas precisiones.

El cumplimiento de las normas fiscales en el CFDI (aún y cuando se aplique la facilidad de la regla 2.7.1.32 de la RMF 2020 en función a las fracciones I y III del artículo 29-A del CFF) no es requisito sine cuanon para que el juzgador lleve a cabo su análisis del caso tomando como base dicha documental, pues aplicaría lo que dice el viejo refrán: “Al César lo que es del César”. En el supuesto de juicio ejecutivo mercantil planteado, lo que en realidad se litiga es el cobro del pagaré (inserto en el CFDI y no tanto él cumplimiento de los requisitos fiscales) o en su defecto, la obtención de la sentencia de imposibilidad práctica de cobro para su posterior aplicación como deducción autorizada de la cuenta incobrable como deducciones para efectos de ISR.

Sin embargo; en aras de lograr el objetivo señalado en el párrafo que antecede, no “ahorremos” esfuerzos administrativos en la elaboración del CFDI (que será en algún momento; documental pública ante terceros) e incluyamos todos aquellos elementos que pueden influir en el ánimo del juzgador a que constate que se cumplen (entre otras) las fracciones II y III del artículo 255 (nombres y domicilios de las partes) como en el caso que nos ocupa.

¿No es cierto, que si todos los elementos “checan y cuadran” a la primera es garantía de que todo está bien? Así nos dice la lógica…

Conclusión

Para gozar de un escenario saludable tanto en lo administrativo, comercial, fiscal y legal, no “ahorremos” tiempos y esfuerzos en aras de la primacía fiscal, ésta última siempre será consecuencia de algún acto mercantil o civil.

“Un lugar para cada cosa, y cada cosa en su lugar”.

Artículo por cortesía de ANAFINET Revista #1 Con-Ciencia Fiscal

Puedes solicitar el PDF gratuito desde este formulario: