https://elconta.mx/wp-content/uploads/2018/08/socios_accionistas_reunion.jpg

250

850

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2018-08-30 10:16:562018-08-30 10:27:09El libro de registro de acciones. Su importancia y marco legal.

https://elconta.mx/wp-content/uploads/2018/08/socios_accionistas_reunion.jpg

250

850

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2018-08-30 10:16:562018-08-30 10:27:09El libro de registro de acciones. Su importancia y marco legal. https://elconta.mx/wp-content/uploads/2018/06/roberto_valenzuela.jpg

800

1600

L.C. L.D. E.F. Roberto Valenzuela Lozano

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C. L.D. E.F. Roberto Valenzuela Lozano2018-06-22 11:51:142018-06-22 11:51:14El lavado de dinero y la identificación plena de socios o accionistas. Inicia vigencia el 15 de Diciembre de 2018

https://elconta.mx/wp-content/uploads/2018/06/roberto_valenzuela.jpg

800

1600

L.C. L.D. E.F. Roberto Valenzuela Lozano

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C. L.D. E.F. Roberto Valenzuela Lozano2018-06-22 11:51:142018-06-22 11:51:14El lavado de dinero y la identificación plena de socios o accionistas. Inicia vigencia el 15 de Diciembre de 2018 https://elconta.mx/wp-content/uploads/2018/05/pirinola.jpg

678

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2018-05-27 16:08:562018-05-27 22:26:13Alianza de negocios. ¿Qué acuerdos se deben incluir para que una alianza tenga éxito? Aquí te decimos:

https://elconta.mx/wp-content/uploads/2018/05/pirinola.jpg

678

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2018-05-27 16:08:562018-05-27 22:26:13Alianza de negocios. ¿Qué acuerdos se deben incluir para que una alianza tenga éxito? Aquí te decimos: https://elconta.mx/wp-content/uploads/2016/05/asamblea-accionistas.jpg

340

480

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2018-04-09 10:14:232018-04-09 10:34:33Abril, el mes de tu Asamblea General de Accionistas Ordinaria.

https://elconta.mx/wp-content/uploads/2016/05/asamblea-accionistas.jpg

340

480

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2018-04-09 10:14:232018-04-09 10:34:33Abril, el mes de tu Asamblea General de Accionistas Ordinaria. https://elconta.mx/wp-content/uploads/2017/08/reduccion_capital_diferencias.jpg

414

490

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

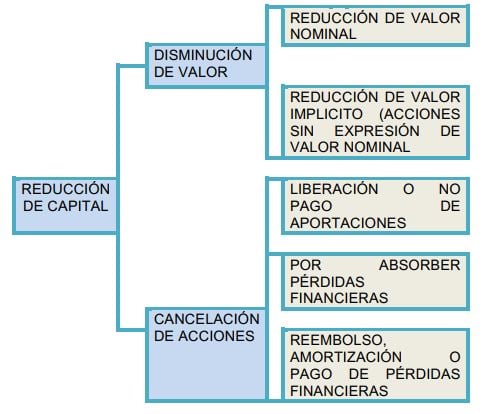

Folios y publicaciones varias del IMCP2017-08-22 08:26:302017-08-22 08:26:30Reembolso y reducción de capital, sus diferencias y efectos.

https://elconta.mx/wp-content/uploads/2017/08/reduccion_capital_diferencias.jpg

414

490

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-08-22 08:26:302017-08-22 08:26:30Reembolso y reducción de capital, sus diferencias y efectos. https://elconta.mx/wp-content/uploads/2009/08/dinero.jpg

238

302

L.C. L.D. E.F. Roberto Valenzuela Lozano

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C. L.D. E.F. Roberto Valenzuela Lozano2016-11-22 14:22:192016-11-23 09:33:25¿Aplicable el subsidio al empleo a todas las hipótesis de asimilados a salarios?

https://elconta.mx/wp-content/uploads/2009/08/dinero.jpg

238

302

L.C. L.D. E.F. Roberto Valenzuela Lozano

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C. L.D. E.F. Roberto Valenzuela Lozano2016-11-22 14:22:192016-11-23 09:33:25¿Aplicable el subsidio al empleo a todas las hipótesis de asimilados a salarios? https://elconta.mx/wp-content/uploads/2016/11/principales_estados_financieros.jpg

473

737

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2016-11-04 09:21:052016-11-04 09:21:05Empresario: Conoce los Estados Financieros que deberías recibir de tu negocio.

https://elconta.mx/wp-content/uploads/2016/11/principales_estados_financieros.jpg

473

737

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2016-11-04 09:21:052016-11-04 09:21:05Empresario: Conoce los Estados Financieros que deberías recibir de tu negocio. https://elconta.mx/wp-content/uploads/2016/10/consejo_administracion_business-brainstorming-concept_23-2147506559.jpg

626

626

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2016-10-27 14:47:152016-10-30 23:26:18Consejo de Administración. Respuesta a dudas frecuentes. (Que no te atrevías a preguntar)

https://elconta.mx/wp-content/uploads/2016/10/consejo_administracion_business-brainstorming-concept_23-2147506559.jpg

626

626

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2016-10-27 14:47:152016-10-30 23:26:18Consejo de Administración. Respuesta a dudas frecuentes. (Que no te atrevías a preguntar) https://elconta.mx/wp-content/uploads/2016/04/enrique_corona.png

296

182

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Enrique Corona Mendoza2016-04-27 11:01:042016-04-27 11:01:04El Capital Social. Como debe estar suscrito, exhibido y reportado a terceros.

https://elconta.mx/wp-content/uploads/2016/04/enrique_corona.png

296

182

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Enrique Corona Mendoza2016-04-27 11:01:042016-04-27 11:01:04El Capital Social. Como debe estar suscrito, exhibido y reportado a terceros. https://elconta.mx/wp-content/uploads/2014/05/asamblea_socios_junta_reunion.jpg

248

597

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2016-04-15 13:13:242016-04-18 11:48:38Celebra tu asamblea de accionistas. No lo olvides, es para este mes…

https://elconta.mx/wp-content/uploads/2014/05/asamblea_socios_junta_reunion.jpg

248

597

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2016-04-15 13:13:242016-04-18 11:48:38Celebra tu asamblea de accionistas. No lo olvides, es para este mes… https://elconta.mx/wp-content/uploads/2016/01/jose_luis_leal_coin.jpg

240

220

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. y M.I. José Luis Leal Martínez2016-03-02 09:22:522016-03-02 09:22:52Dividendo, rendimiento para un accionista. (Cuidado con los dividendos fictos…)

https://elconta.mx/wp-content/uploads/2016/01/jose_luis_leal_coin.jpg

240

220

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. y M.I. José Luis Leal Martínez2016-03-02 09:22:522016-03-02 09:22:52Dividendo, rendimiento para un accionista. (Cuidado con los dividendos fictos…) https://elconta.mx/wp-content/uploads/2016/02/Aviso.jpg

200

200

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Miguel Chamlaty Toledo2016-02-19 09:02:332016-02-19 09:02:33¿Ser RIF y a la vez SOCIO de Persona Moral? Se acerca fecha límite para avisarle al SAT.

https://elconta.mx/wp-content/uploads/2016/02/Aviso.jpg

200

200

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Miguel Chamlaty Toledo2016-02-19 09:02:332016-02-19 09:02:33¿Ser RIF y a la vez SOCIO de Persona Moral? Se acerca fecha límite para avisarle al SAT. https://elconta.mx/wp-content/uploads/2016/02/dividendos_9786074406443_sq-350x350.jpg

350

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-02-08 10:51:132016-02-08 10:51:13Los dividendos de 2014, 2015 y 2016 que sean reinvertidos ¿cuentan con algún estímulo fiscal?

https://elconta.mx/wp-content/uploads/2016/02/dividendos_9786074406443_sq-350x350.jpg

350

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-02-08 10:51:132016-02-08 10:51:13Los dividendos de 2014, 2015 y 2016 que sean reinvertidos ¿cuentan con algún estímulo fiscal? https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-11-19 12:30:092015-11-20 08:40:58El aspecto fiscal del reembolso de capital a los accionistas.

https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-11-19 12:30:092015-11-20 08:40:58El aspecto fiscal del reembolso de capital a los accionistas. https://elconta.mx/wp-content/uploads/2011/11/arbol_dinero.jpg

240

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-10-09 10:03:352015-10-09 10:03:35Régimen de Ganancias de Capital para Personas Físicas – Consideraciones Generales –

https://elconta.mx/wp-content/uploads/2011/11/arbol_dinero.jpg

240

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-10-09 10:03:352015-10-09 10:03:35Régimen de Ganancias de Capital para Personas Físicas – Consideraciones Generales –