Cuando el SAT te multa por no expedir «correctamente » las facturas globales de tus notas de venta.

Cuando el SAT te multa por no expedir «correctamente » las facturas globales de tus notas de venta.

Cuando el SAT te multa por no expedir «correctamente » las facturas globales de tus notas de venta.

Cuando el SAT te multa por no expedir «correctamente » las facturas globales de tus notas de venta.

Cuando el SAT te multa por no expedir «correctamente » las facturas globales de tus notas de venta.De un tiempo a la fecha hemos notado que ha aumentado entre nuestros lectores los comentarios respecto a que son cada vez mas generalizadas las multas por no expedir correctamente (a criterio del SAT) las facturas globales de tus notas de venta.

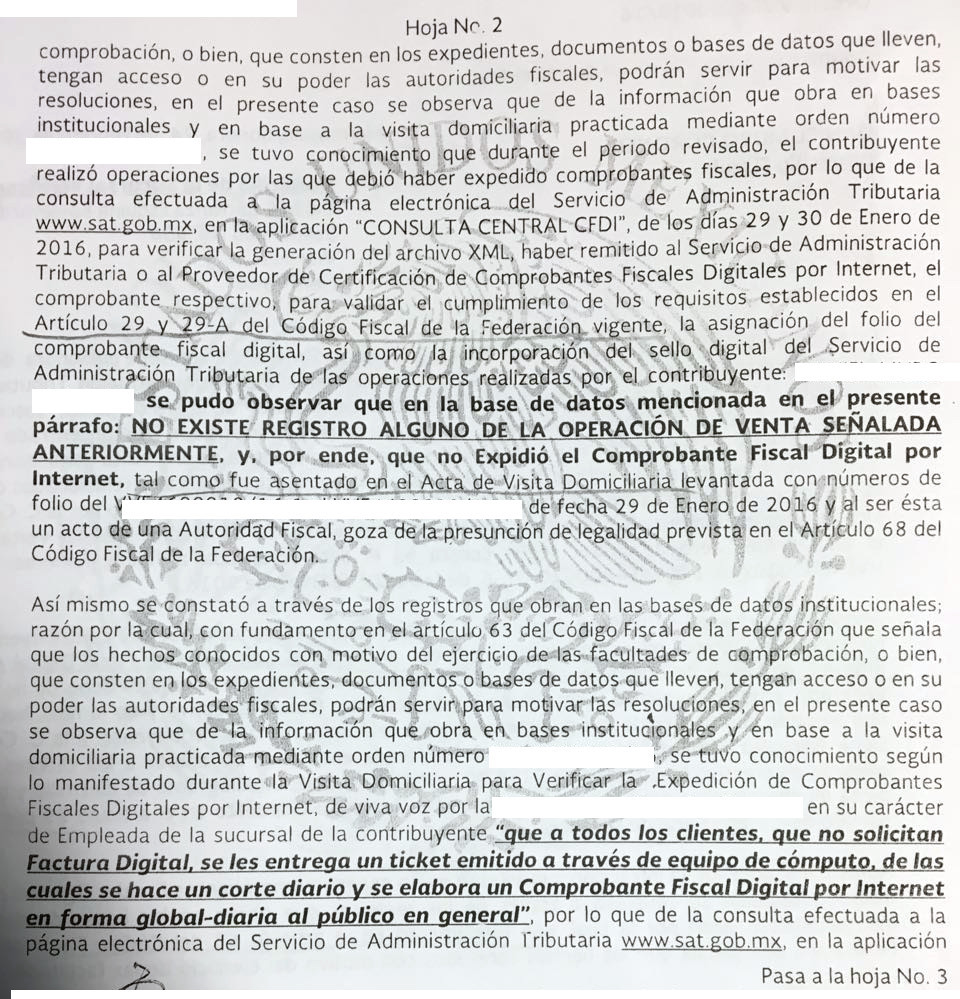

La autoridad fiscal esta tomando a rajatabla el criterio que se encuentra en la regla 2.7.1.24, de la RMF donde se señala lo siguiente:

Expedición de comprobantes en operaciones con el público en general

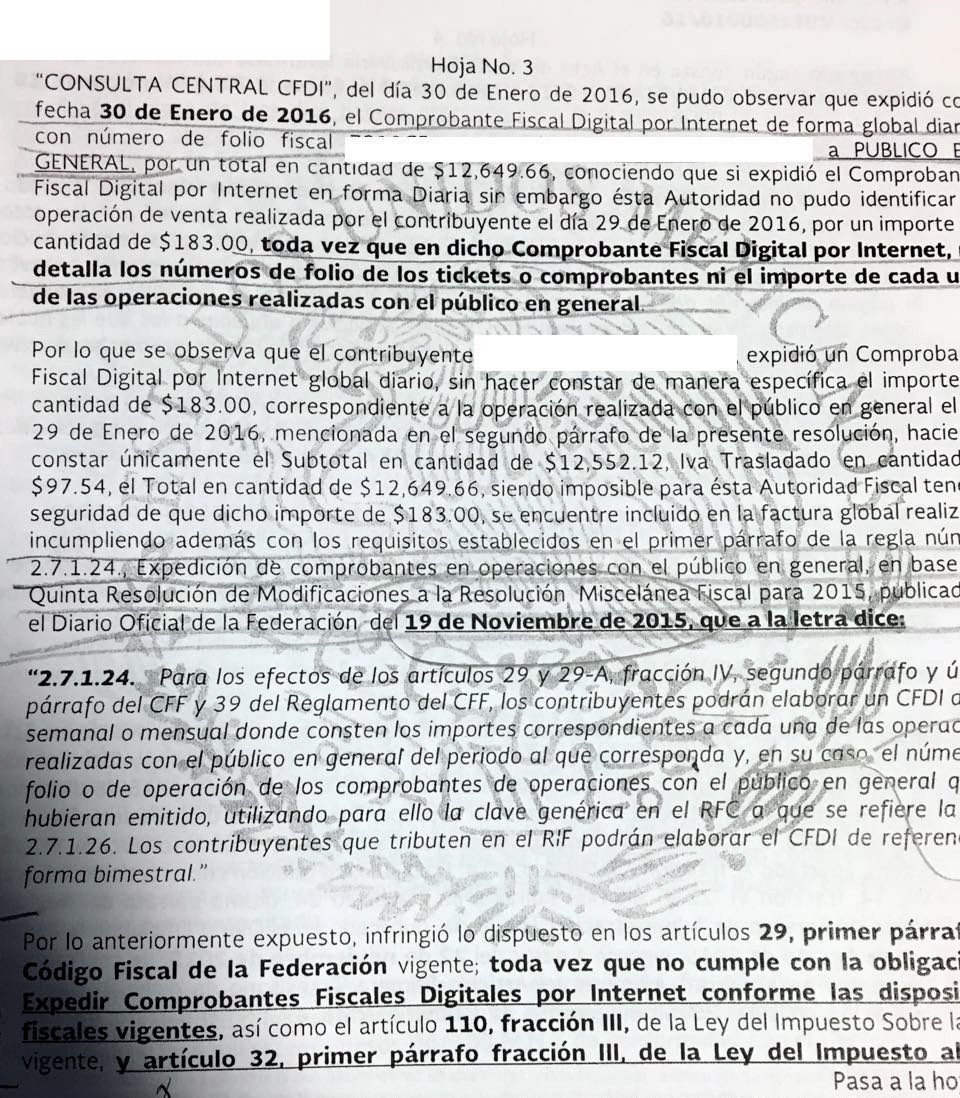

Regla 2.7.1.24. Para los efectos de los artículos 29 y 29-A, fracción IV, segundo párrafo y último párrafo del CFF y 39 del Reglamento del CFF, los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y, en su caso, el número de folio o de operación de los comprobantes de operaciones con el público en general que se hubieran emitido, utilizando para ello la clave genérica en el RFC a que se refiere la regla 2.7.1.26. Los contribuyentes que tributen en el RIF podrán elaborar el CFDI de referencia de forma bimestral a través de Mis cuentas, incluyendo únicamente el monto total de las operaciones del bimestre y el periodo correspondiente.

Por las operaciones a que se refiere el párrafo anterior, se deberán expedir los comprobantes de operaciones con el público en general, mismos que deberán contener los requisitos del artículo 29-A, fracciones I y III del CFF, así como el valor total de los actos o actividades realizados, la cantidad, la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen y cuando así proceda, el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

Los comprobantes de operaciones con el público en general podrán expedirse en alguna de las formas siguientes:

I. Comprobantes impresos en original y copia, debiendo contener impreso el número de folio en forma consecutiva previamente a su utilización. La copia se entregará al interesado y los originales se conservarán por el contribuyente que los expide.

II. Comprobantes consistentes en copia de la parte de los registros de auditoría de sus máquinas registradoras, en la que aparezca el importe de las operaciones de que se trate y siempre que los registros de auditoría contengan el orden consecutivo de operaciones y el resumen total de las ventas diarias, revisado y firmado por el auditor interno de la empresa o por el contribuyente.

III. Comprobantes emitidos por los equipos de registro de operaciones con el público en general, siempre que cumplan con los requisitos siguientes:

a) Contar con sistemas de registro contable electrónico que permitan identificar en forma expresa el valor total de las operaciones celebradas cada día con el público en general, así como el monto de los impuestos trasladados en dichas operaciones.

b) Que los equipos para el registro de las operaciones con el público en general cumplan con los siguientes requisitos:

1. Contar con un dispositivo que acumule el valor de las operaciones celebradas durante el día, así como el monto de los impuestos trasladados en dichas operaciones.

2. Contar con un acceso que permita a las autoridades fiscales consultar la información contenida en el dispositivo mencionado.

3. Contar con la capacidad de emitir comprobantes que reúnan los requisitos a que se refiere el inciso a) de la presente regla.

4. Contar con la capacidad de efectuar en forma automática, al final del día, el registro contable en las cuentas y subcuentas afectadas por cada operación, y de emitir un reporte global diario.

Para los efectos del CFDI donde consten las operaciones realizadas con el público en general, los contribuyentes podrán remitir al SAT o al proveedor de certificación de CFDI, según sea el caso, el CFDI a más tardar dentro de las 72 horas siguientes al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral.

En los CFDI globales se deberá separar el monto del IVA e IEPS a cargo del contribuyente.

Cuando los adquirentes de los bienes o receptores de los servicios no soliciten comprobantes de operaciones realizadas con el público en general, los contribuyentes no estarán obligados a expedirlos por operaciones celebradas con el público en general, cuyo importe sea inferior a $100.00 (Cien pesos 00/100 M.N.).

CFF 29, 29-A, RMF 2016 2.7.1.26., 2.8.1.5.

Les compartimos este caso del cual tuvimos conocimiento:

Señala el colega contador que:

A pesar de que se puso en el CFDI, nota x nota (pero solo el folio) ellos (el SAT) quieren con todo y monto. Incluso se le dio como prueba el listado emitido por la maquina registradora con los folios uno x uno con importe La verdad se pasan los del SAT.

>>> Estimado colegas lectores, nos encantaría conocer sus comentarios a esta situación <<<

UN TAXISTA COMO BASA SUS INGRESOS EN LA FACTURA GLOBAL BIMESTRAL CON EL PUBLICO EN GENERAL, SERA SOLO CON REGISTRAR MIS SERVICIOS EN UNA LIBRETA O ELABORO MIS NOTITAS DE VENTA FOLIADAS AL FINAL DEL DIA…? POR FAVOR QUE ALGUIEN ME DIGA…como CONTRIBUYENTE DEL RIF.

Buen dia, soy PM tengo una duda:

realizo una factura mensual por mis ingresos del mes, resulta que en Julio16 tome por error un monto mayor de los ingresos reales y lo facture.

ahora que me percate del error, tengo que hacer complementarias de julio – septiembre y cancelar la factura y refacturar por el monto correcto ?

o hay alguna otra solucion?

Gracias por su ayuda.

En mi opinion es incorrectO el proceder de los visitadores del SAT, por dos cuestiones 1.- La regla que refieren 2.7.1.24 otorga un beneficio al contribuyente para registrar de forma global sus ventas con el publico en general de forma diaria, semanal o mensual, pues señala «PODRAN» es decir no le impone una obligación para llevarlo de esta forma, por lo que la no aplicación de esta misma regla no puede traer como consecuencia una infracción; 2.- La regla en comento, señala en todo caso, que el comprobante por concepto de registro global que al efecto se elabore, debe de integrarse por cada uno de los importes correspondientes a cada una de las operaciones con el publico en general, pero no señala que se debe de desglosar e identificar cada operacion por hora, día, semana, ya que por ello se elabora un CFDI global, e incluso vale la pena preguntarse si el visitador puede hacer un juicio de valor del mismo CFDI. En mi opinion la autoridad es por demas arbitraria

Pues despues de estar leyendo todos los comentarios de los colegas, yo solo opino pues todos se van a Leyes, Miscelaneas, Reglamentos, Etc Etc, pero ninguno pone un ejemplo Mi opinion es a ver que le pidan a las grandes cadenas de tiendas que relaicen un CFDI por cada transaccion o registro de su caja registradora, esta en mi idioma, en chino

Para el caso de RIF, la regla 2.7.1.24, refiere que se podrá elaborar el cfdi de forma bimestral incluyendo solamente el monto de las operaciones del periodo.. Supongo que esta facilidad no la tienen los demás…. Sería interesante saber en que regimen está la persona del caso que nos ocupa.

Para el caso del RIF, el articulo 112 en su fracción IV, señala que no se esta obligado a emitir comprobantes fiscales cuyos importes sean menores a $ 250.00, y se deberá emitir un comprobante global de acuerdo a las reglas que publique el SAT.

La regla 2.8.1.15 establece que se deberá registrar en mis cuentas los ingresos y gastos, teniendo la opción de emitir los comprobante fiscales respectivos.

Por lo anterior consideró que para registrar los ingresos con el público en general del RIF, se debe hacer en la aplicación de «mis cuentas» y con ello no hacer el CFDI ya que es opcional y en la misma señala establece que únicamente se deberán reportar como ingresos aquellos que no se encuentren amparados en un CFDI.

Desafortunadamente lo anterior no aplica para los demás contribuyentes, ya que deben considerar lo establecido en la regla 2.7.1.24, lo cual es un absurdo y exceso de datos, además de que la resolución no es el medio para imponer obligaciones a los contribuyentes, por lo que hay que utilizar los medios de defensa.

Pero vayamos definiendo y partiendo de una categorizacion de jerarquia de leyes. El cff no nos enuncia el proceso ni las caracteristicas. Porque la rmf lo tendria que hacer. Tenemos una buena ilegalidad para poder pelear. Saludos

El SAT debería mostrar un ejemplo de como quieren la factura global. A mi me parece correcto poner en el concepto «del folio xxx al xxxx» y el total de la suma de dichas operaciones con su soporte copia de los folios. Pero por lo que indica ese documento tendría que ponerse «folio xxx $1.00

folio xyzx $ 2.00» Es una exageración para los pequeños negocios. Y una carga administrativa mayor. Lo bueno que RIF no necesitaba contador.

Leer tantos comentarios me confundió y me aterrorizó pensar que tengo que corregir todas mis facturas. Sin embargo, en el manual del RIF que se encuentra en la página del SAT, viene un ejemplo: OPERACIONES CON EL PUBLICO GENERAL ENERO – FEBRERO 20XX. y claro, hay que poner el monto. Cambió algo??

Esto si raya en lo absurdo. ¿Qué va a hacer una papelería, una panadería o una tortillería por ejemplo?, ¿deben detallar cada operación por venta al publico en general? Voy a hacer una lista por el que se llevo 3 de dulce y dos blancos, o el que se llevo un cuarto de tortillas, o el que compro un diurex en la papelería. Son soberanas estupideces, ante esto claro que hay forma de defender, pero que no frieguen. Por ejemplo en las tiendas o vinaterías que es más común el uso de las maquinas registradoras de comprobación fiscal, deben anotar las 300 ventas del día en un solo folio, desglosando numero de ticket e importe? Absurdo. En lugar de ir por los que no pagan, se ensañan con los que si cumplen, ¿para eso querían que la gente se incorporará a la legalidad? Bola de conformistas, ¿Por qué no revisan bien a Walmart, Televisa, etc, que teniendo tamañas empresotas suponen una utilidad fiscal del 1 o 2%, ya parece que alguien va a invertir su dinero por ganar un 1%. Es lógico que ahí hay una excesiva evasión de impuestos, se ensañan con quien creen poder.

muy de acuerdo, agrego a tu ejemplo los taxistas, que tambien ya esta obligados a emitir facturas.

Entiendo que la regla general es expedir el CFDI con el desglose de las operaciones, pero nos indica que también podemos hacerlo a través de nuestros sistemas, siempre que éstos acumulen el total de las operaciones, así como los impuestos, pero en éste caso ¿sería válido que en nuestra factura únicamente desglosáramos las ventas por tipos de tasas, el impuesto, y que nuestro sistema pueda emitir un reporte con todo el desglose de las operaciones??

Ah pero en un incio se esperaba que los rif no necesitarian contadores. nunca cambiaes sat.

que pobre criterio utiliza el sat en estos casos.

yo hago facturas tanto en pac como en mis cuentas con la siguiente leyenda »factura global que ampara las notas 0000 a la 0000 correspondientes al mes tal» que a mi parecer es correcto pero acabando de leer esto debo poner un concepto para cada nota? osea si hice 100 notas debo poner 100 conceptos en mi factura?

Es aconsejable hacer la global en mis cuentas aunque tengas Pac?

como RIF, yo hago una factura global al mes, por el total de las notas de venta. en el concepto hago lo siguiente: «notas de venta de la ## a la ### » y en la cantidad el total de estas. ¿estoy en lo correcto o tengo que poner el importe de c/u? no me queda claro.

Mejor no hacer ningún comprobante por publico en general y solo registrar el ingreso en contabilidad ya que la regla dice que los contribuyentes «PODRÁN» expedir el comprobante, lo que a mi criterio no es obligación expedir el mismo, nos complicamos la vida haciendo esto.

Si pero se refiere al CFDI que podràs hacerlo semanal, quincenal, mensual, o bimestral pero los comprobantes de operaciones si debes elaborarlos conforme las operaciones

De acuerdo con tigo estimado Jorge la palabra podrán se refiere al momento de elaborarlo, y viendo en la práctica y siendo un poco ortodoxos, yo creo que hasta el RIF tendría que hacer su factura global ANALITICA, Folio por Folio,

saludos.

Y mas complicaciones aún, cuando un cliente te pide factura de una venta de días anteriores… ¿que pasa con la factura global del dia del ticket ??? Es incongruente esta manera de generar la factura global detallada por ticket!

puedo entonces mandar a hacer notas de venta a una imprenta como antes ?

y hacer factura global en mis cuentas

soy RIF

definitivamente que SI