Ante COVID, deducción de créditos incobrables. Análisis y guía de trámite en línea ante el SAT.

La nueva realidad

INCOBRABILIDAD DE CUENTAS

Autor colaborador:

CPC María Guadalupe Ruiz Durazo

Comisión Fiscal del INCP

|

Los comentarios profesionales de este Artículo son responsabilidad del autor, su interpretación sobre las disposiciones fiscales puede diferir de la emitida por la autoridad fiscal. |

Contenido

- Efectos económicos del confinamiento. 3

- Deducción de cuentas incobrables. 6

- Prescripción. 6

- Imposibilidad práctica de cobro. 8

- Créditos que no excedan de 30,000 UDIS. 9

- Créditos mayores a 30,000 UDIS. 14

- Otras consideraciones. 15

- Ajuste anual por inflación. 15

- CFDI. No procede su cancelación. 15

- Contribuyentes relevados presentar el aviso por deducción por créditos incobrables. 15

- Conclusiones. 16

- Recomendaciones. 16

Incobrabilidad de cuentas

Efectos económicos del confinamiento

El Fondo Monetario Internacional (FMI) en la “Actualización de las perspectivas de la economía mundial” señala que la pandemia de COVID-19 ha tenido un impacto más negativo de lo previsto y la recuperación es incierta y más gradual de lo que se había pronosticado.

El impacto adverso en los hogares de menor ingreso pondrá en peligro el avance significativo en la lucha contra la pobreza extrema logrado en el mundo desde la década de 1990. El crecimiento mundial para 2020 está proyectado en -4.9% y para México en -10.1%.

Las proyecciones están matizadas de incertidumbre ya que dependen de elementos inciertos:

- Duración de la pandemia y confinamiento necesario.

- Distanciamiento social voluntario, que afectará al gasto.

- La capacidad de los trabajadores desplazados para obtener otro empleo.

- Los cierres de empresas y la salida de trabajadores de la fuerza laboral, que podrían dificultar la recuperación económica una vez superada la pandemia.

- Los cambios incorporados a la seguridad en los lugares de trabajo -horarios escalonados, prácticas de distanciamiento/proximidad, regímenes de higiene más estrictos-, que entrañan costos para las empresas.

Por su parte, la OCDE[1] en la publicación “Economic Outlook” de junio de 2020, señala que el COVID-19 ha sacudido la vida de las personas, amenazado la salud, interrumpiendo la actividad económica y perjudicando el bienestar y el empleo.

Por su parte, la OCDE[1] en la publicación “Economic Outlook” de junio de 2020, señala que el COVID-19 ha sacudido la vida de las personas, amenazado la salud, interrumpiendo la actividad económica y perjudicando el bienestar y el empleo.

Para frenar al virus, los gobiernos tuvieron que cerrar la actividad económica. Muchas fronteras se han cerrado, el comercio se ha desplomado y la incertidumbre es extraordinaria.

Se estima que para finales de 2021 se superará cualquier recesión anterior en los últimos 100 años, fuera de los tiempos de guerra, con consecuencias negativas para personas, empresas y gobierno. Habrá empresas en quiebra y un período sostenido de desempleo.

Particularmente en México, la pandemia empujará a la economía a una grave recesión en 2020 impulsada por la contracción mundial, la caída del turismo, la disminución del precio del petróleo y las necesarias medidas de confinamiento, que lo llevarían una contracción de -7% si el virus se contiene y no hay rebrote. Con un rebrote de COVID-19 la economía caería 8.6%.

Los gobiernos no pueden sostener la actividad, el empleo y los salarios por un periodo prologando; y aun cuando México ha adoptado medidas fiscales, financieras y monetarias, la gravedad de la recesión justifica que adopte medidas adicionales que, desde la perspectiva de la OCDE, deberían centrarse en ayuda a los trabajadores afectados, tanto en el sector formal como informal, así como en evitar que cierren empresas viables.

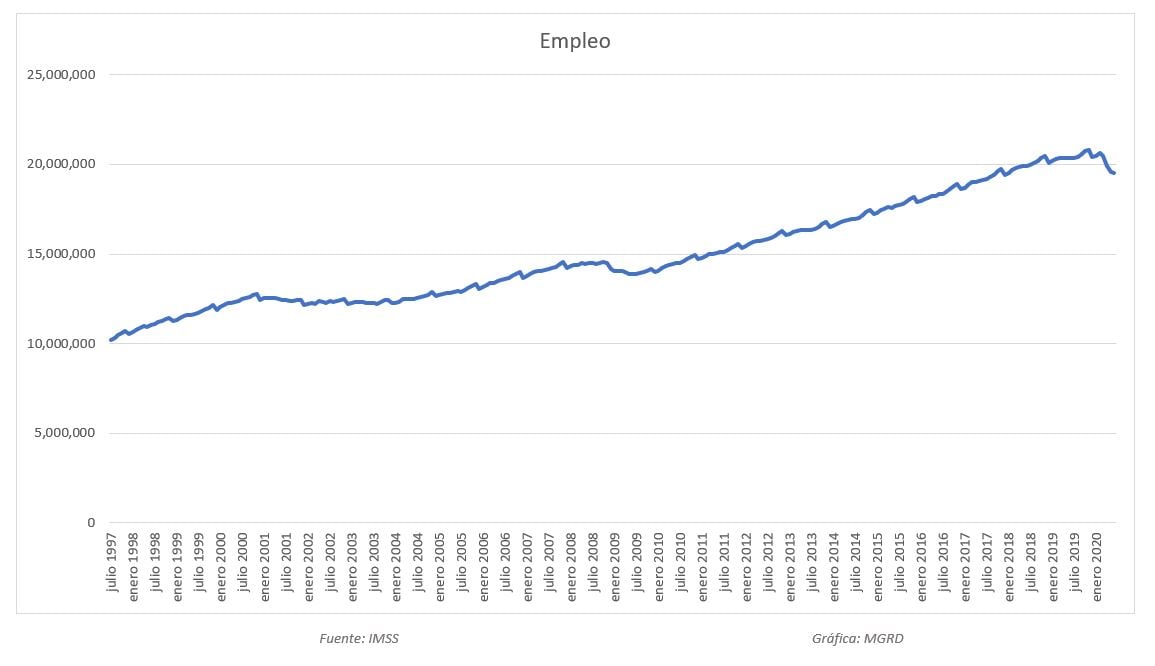

Por lo que se refiere al personal ocupado, registrado ante el Instituto Mexicano del Seguro Social (IMSS), en México se perdieron tan solo en abril de 2020 más empleos que todos los generados en 2019; los empleos perdidos durante el primer semestre de 2020 ubican al país en niveles de enero 2018, esto es, prácticamente se han perdido en los primeros 6 meses de 2020 el equivalente a los empleos generados en dos años. Cabe mencionar que la economía informal emplea al 55% del personal ocupado en el país, cifras obviamente no incluidas en la contabilidad del Instituto. En la siguiente gráfica se muestra el comportamiento del empleo formal desde julio de 1997 hasta junio de 2020, con base en cifras del IMSS.

De acuerdo con cifras del INEGI (Figura 1), alrededor del 39.8% del empleo lo generan unidades económicas que no tienen más de 10 personas y solo el 28.8% se genera en las grandes empresas.[2]

Finalmente, la OCDE estima que la tasa de desempleo alcanzará máximos históricos del 6% en 2020. Se espera que la informalidad aumente de manera significativa. La prioridad será abordar el brote de COVID-19.

En este entorno económicamente complicado, los contribuyentes deberán cumplir con su obligación de contribuir al gasto público, debiendo considerar todas las disposiciones legales a su alcance para determinar sus contribuciones con la mayor eficiencia posible.

En este tenor, las personas morales podrán deducir las cuentas incobrables eliminando el efecto de la acumulación por el que se pagó Impuesto sobre la Renta (ISR) sin haber obtenido el ingreso.

Además, es importante considerar la posibilidad de disminuir los pagos provisionales correspondientes al segundo semestre de 2020, que se calculan con base en un coeficiente de utilidad determinado en una situación económica muy diferente a la que se vive actualmente. Una deducción importante en la proyección del resultado, que serviría de base para la solicitud de disminución de pagos provisionales, podría ser la deducción por cuentas incobrables prevista en la Ley del Impuesto sobre la Renta (LISR).

Deducción de cuentas incobrables

El artículo 25, fracción V de la LISR establece como una deducción autorizada las pérdidas por créditos incobrables.

Por su parte el artículo 27, fracción XV, indica que las pérdidas por créditos incobrables se considerarán realizadas “en el mes en que se consuma el plazo de prescripción, que corresponda, o antes si fuera notoria la imposibilidad práctica de cobro”.

Esto es, para efectuar la deducción se debe identificar:

- El plazo de prescripción

- La notoria imposibilidad práctica de cobro

A continuación, se aborda la prescripción para posteriormente revisar lo que se considera “notoria imposibilidad práctica de cobro” para efectos del citado artículo 27, fracción XV, de la LISR.

Prescripción

Como se mencionó anteriormente, las cuentas por cobrar podrán deducirse como incobrables al consumirse el plazo de prescripción.

El Diccionario de la lengua española de la Real Academia (RAE) define prescripción como “acción y efecto de prescribir”, a saber:

- Dicho de un derecho, de una responsabilidad o de una obligación. Extinguirse por haber transcurrido cierto período de tiempo.

- Adquirir un derecho real por el transcurso del tiempo en las condiciones previstas en la Ley.

El plazo de prescripción se establece en la ley de la materia de que se trate.

En este caso, es el Código de Comercio (CC) el que rige los actos comerciales y establece en el artículo segundo que, a falta de disposiciones en el ordenamiento y las demás leyes mercantiles, serán aplicables a los actos de comercio las del derecho común contenidas en el Código Civil aplicable en materia federal.

Concepto de prescripción en el Código Civil Federal. – El artículo 1135 del Código Civil Federal (CCF) señala que la prescripción es un medio de adquirir bienes o de liberarse de obligaciones, mediante el transcurso de cierto tiempo y bajo las condiciones establecidas por la ley.

Los plazos de prescripción previstos en el Código Civil Federal (CCF) y el Código de Comercio (CC) de acuerdo con el tipo de documento se describen en la Tabla 1.

Tabla 1. Plazos de prescripción previstos en el Código Civil Federal (CCF), el Código de Comercio (CC), y la Ley General de Títulos y Operaciones de Crédito (LGTOC).

| Tipo de documento | Plazo de prescripción | Inicio del plazo | Fundamento legal |

| Facturas por ventas al por menor. | 1 año | Desde que se efectuó la venta. | Art. 1043, fracción I, CC. |

| Facturas por servicios, obras, suministros. | 1 año | A partir de que se hubiera pactado el deber de cumplimiento. | Art. 1043, fracción VI, CC. |

| Cobro de objetos vendidos a no revendedores. | 2 años | Desde que se entregaron los objetos, si la venta no se hizo a plazo. | Art. 1161, CCF, fracción II. |

| Facturas mayoreo. | |||

| Prescripción ordinaria en materia comercial cuando no se establezca un plazo de prescripción más corto. | 10 años | Desde que la obligación pudo exigirse. | Art. 1040, 1047, CCF. |

| Fuera de los plazos de excepción se necesitan 10 años para se extinga el derecho de pedir el cumplimiento de la obligación. | 10 años | Desde que la obligación pudo exigirse. | Artículo 1159, CC. |

| Honorarios, salarios, jornales u otras retribuciones por la prestación de cualquier servicio. | 2 años | A partir de que dejaron de prestarse los servicios. | Art. 1161, CCF, fracción I. |

| Dueños de hoteles y casas de huéspedes para cobrar el importe del hospedaje. | 2 años | Desde que debió ser pagado el hospedaje. | Art. 1161, CCF, fracción I. |

| Pensiones, rentas, alquileres y cualquier otra prestación periódica no cobrada a su vencimiento. | 5 años | Desde el vencimiento. | Art. 1162 CCF. |

| Pagaré a la vista. | 3 años | A partir de su vencimiento. | Art. 174 y 165 frac. I, LGTOC. |

| Pagaré exigible a cierto tiempo. | 3 años | A partir de los 6 meses siguientes a su aceptación. | Art. 172, 174, 165, 93 y 128 LGTOC. |

| Letra de cambio. | 3 años | A partir de su vencimiento. | Art. 165, fracción I. LGTOC. |

| Letra de cambio pagadera a cierto tiempo. | 3 años | A partir de los 6 meses siguientes a su aceptación. | Artículo 165, fracción II; 93 y 128, LGTOC. |

| Cheque. | 6 meses | A partir de que concluya el plazo para su presentación par pago, considerando lugar de expedición. | Art. 192 y 181. LGTOC. |

Por ejemplo, en el caso de una factura por servicios, si en un año no se hubiere conseguido su cobro, el crédito podría deducirse por haber trascurrido el plazo de prescripción previsto en Art. 1043, fracción VI, Código de Comercio.

Imposibilidad práctica de cobro

La LISR establece que se considera que existe imposibilidad práctica de cobro, entre otros, en los siguientes casos, descritos en la Tabla 2.

Tabla 2. Imposibilidad práctica de cobro. LISR, artículo 27, fracción XV.

| a) | Créditos[3] cuya suerte principal el día de su vencimiento no exceda de 30,000 UDIS | Cuando en el plazo de un año a partir de que incurra en mora, no se hubiera logrado su cobro. |

| Se considerará incobrable en el mes en que se cumpla un año de haber incurrido en mora. | ||

| Cuando se tengan dos o más créditos con una misma persona física o moral, se deberá sumar la totalidad de los créditos otorgados para determinar si estos exceden los 30,000 UDIS. | ||

| Obligaciones: informar al deudor que realiza actividades empresariales que se deducirá el crédito por incobrable e informar al SAT a más tardar el 15 de febrero de cada año, de los créditos incobrables que se dedujeron en el ejercicio inmediato anterior por imposibilidad práctica de cobro. | ||

| Operaciones con público en general | Cuando en el plazo de un año contado a partir de que se incurra en mora, no se hubiera logrado su cobro. | |

| Principal entre $5,000 M.N. y 30,000 UDIS | Se considerarán incobrables en el mes en que se cumpla un año de haber incurrido en mora. | |

| Obligación: Que «el contribuyente de acuerdo con las reglas de carácter general que al respecto emita el Servicio de Administración Tributaria informe de dichos créditos a las sociedades de información crediticia que obtengan autorización de la Secretaría de Hacienda y Crédito Público de conformidad con la Ley para Regular las Sociedades de Información Crediticia». | ||

| Cabe mencionar que a la fecha tales reglas no han sido publicadas. | ||

| b) | Crédito mayor a 30,000 UDIS | Cuando el acreedor haya demandado ante la autoridad judicial el pago del crédito o se haya iniciado el procedimiento arbitral convenido para su cobro. |

| Obligaciones: informar al deudor que realiza actividades empresariales que se deducirá el crédito por incobrable y se informe a más tardar el 15 de febrero de cada año, de los créditos incobrables que se dedujeron en el ejercicio inmediato anterior por imposibilidad práctica de cobro. | ||

| c) | Se compruebe que el deudor ha sido declarado en quiebra o concurso. | En el primer supuesto, debe existir sentencia que declare concluida la quiebra por pago concursal o por falta de activos |

| Instituciones de Crédito | Se considerará que existe notoria imposibilidad práctica de cobro en la cartera de créditos, cuando dicha cartera sea castigada de conformidad con las disposiciones establecidas por la Comisión Nacional Bancaria y de Valores. | |

| Cuentas por cobrar con garantía hipotecaria | Será deducible solo el 50% cuando el acreedor haya demando ante la autoridad judicial el pago o se haya iniciado el procedimiento arbitral convenido para su cobro. | |

| Cuando el deudor efectúe el pago del adeudo o se haga la aplicación del importe del remate a cubrir el adeudo, se hará la deducción del saldo de la cuenta por cobrar o en su caso la acumulación del importe recuperado. |

Créditos que no excedan de 30,000 UDIS

El límite de 30,000 UDIS se refiere al principal al día de su vencimiento, sin incluir los cargos por cobranza e intereses, que también podrían ser deducibles de haber sido acumulados. Para determinar si exceden o no de los 30,000 UDIS se deben sumar la totalidad de los créditos contratados con una misma persona.

Además, cuando el deudor del crédito sea contribuyente que realiza actividades empresariales, el acreedor debe informarle por escrito que efectuará la deducción del crédito incobrable, a fin de que el deudor acumule el ingreso derivado de la deuda no cubierta.

No existe norma expresa que establezca la forma en que el deudor debe ser notificado. Al respecto, la PRODECON mediante criterio sustantivo indica que resulta viable que el aviso se realice mediante cualquier medio fehaciente[4]:

“RENTA. DEDUCCIÓN DE CRÉDITOS INCOBRABLES. AL NO EXISTIR NORMA EXPRESA QUE REGULE LA FORMA EN QUE LOS CONTRIBUYENTES COMUNIQUEN A SU DEUDOR QUE EFECTUARÁN LA DEDUCCIÓN DEL CRÉDITO INCOBRABLE, RESULTA VIABLE QUE DICHO AVISO SE REALICE MEDIANTE CUALQUIER MEDIO FEHACIENTE. El artículo 27 de la LISR vigente en 2017, señala los requisitos que deberán reunir las deducciones autorizadas y en su fracción XV, inciso a), establece la posibilidad de deducir pérdidas generadas por créditos incobrables en los casos en que sea notoria la imposibilidad práctica de cobro, disponiendo al efecto que tratándose de créditos cuya suerte principal al día de su vencimiento no exceda de treinta mil unidades de inversión, los requisitos para su deducibilidad son: la imposibilidad práctica de cobro se actualiza cuando en el plazo de un año contado a partir de que el deudor incurra en mora, no se hubiere logrado su cobro y que en caso de que el deudor del crédito sea contribuyente que realice actividades empresariales, el acreedor deberá informarle por escrito que efectuará la deducción del crédito incobrable, a fin de que acumule el ingreso derivado de la deuda no cubierta. Ahora bien, respecto al requisito de informar por escrito al deudor sobre la deducción del crédito incobrable, no existe norma expresa que establezca la forma en que los contribuyentes deberán informar tal circunstancia a su deudor; por tanto, en opinión de Prodecon, al no existir norma expresa que reglamente la forma en que se deberán dar ese tipo de avisos, los contribuyentes pueden utilizar cualquier medio que resulte fehaciente, el cual, apreciado en su contexto y adminiculado con el resto de los elementos contables de los contribuyentes, acredite que cumplieron con la obligación de dar aviso a su respectivo deudor.”

Criterio sustentado en: Consulta PRODECON/SASEN/DGEN/II/139/2017

Al no existir disposición expresa, el medio para notificar al deudor será decisión del contribuyente. Hay quienes han notificado mediante una publicación en el Diario Oficial de la Federación; una buena medida en aquellos casos en los que el deudor no pueda ser localizado.

La notificación mencionada anteriormente podría contener los siguientes datos:

- Datos de identificación del deudor/destinatario: Nombre, RFC, domicilio fiscal.

- Datos de identificación del acreedor (remitente) y del representante legal incluyendo la referencia al documento que lo acredita como tal.

- Asunto: Notificación de la deducción del crédito y datos de identificación de la operación (número de CFDI, importe).

- Referencia al artículo 27 fracción XV de la LISR.

- Firma del representante legal.

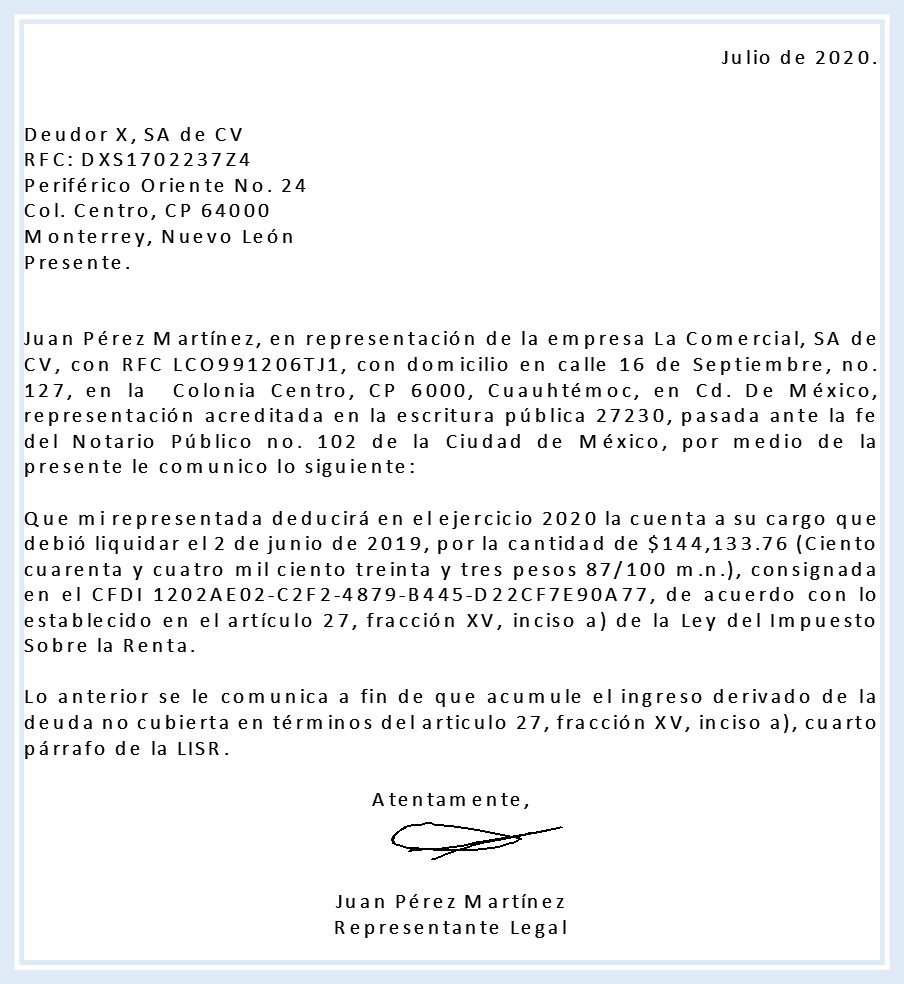

A continuación (Figura 2), un ejemplo con los citados datos:

Figura 2. Ejemplo de notificación al deudor.

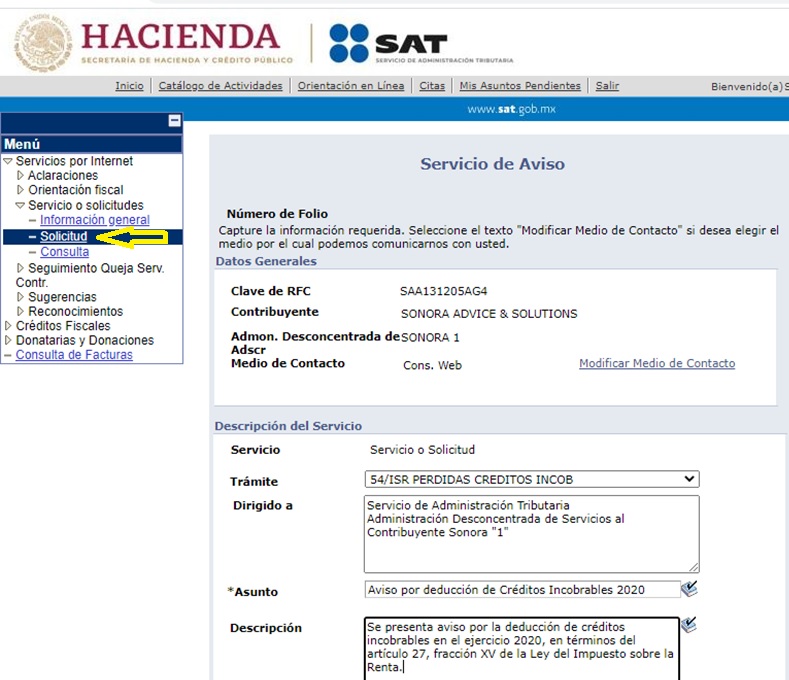

Además, se deberá informar al SAT a más tardar el 15 de febrero de cada año de los créditos incobrables que se dedujeron en el ejercicio inmediato anterior, mediante escrito libre en virtud que no se ha publicado formato oficial para tal efecto.

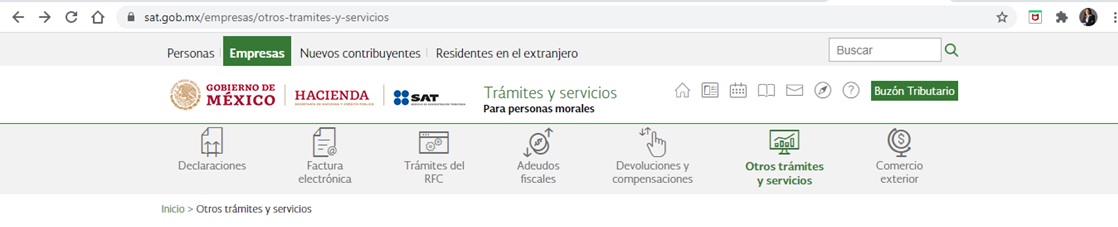

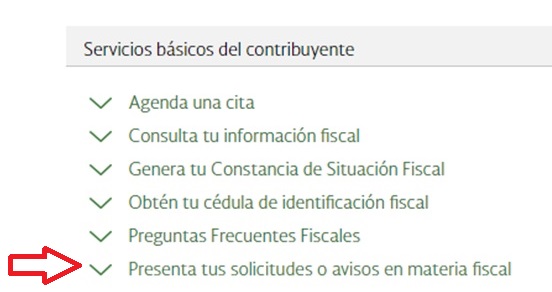

De acuerdo con la ficha del trámite 54/ISR del Anexo 1 de la Resolución Miscelánea Fiscal para 2020, el escrito debe presentarse mediante buzón tributario; sin embargo, en el portal del SAT no está previsto que se presente por ese medio. El aviso de deducción de créditos incobrables se presenta en “Mi portal” a través de la siguiente ruta:

- Portal de trámites y servicios SAT (empresas).

- Otros trámites y servicios.

- Servicios básicos del contribuyente.

- Presenta tus solicitudes y avisos en materia fiscal.

- Mi portal.

- Servicios por Internet.

- Servicios o solicitudes (elegir “Solicitud”).

- Trámite “54/ISR PERDIDAS CREDITOS INCOB”.

- Llenar campos.

- Adjunta archivo.

- Enviar

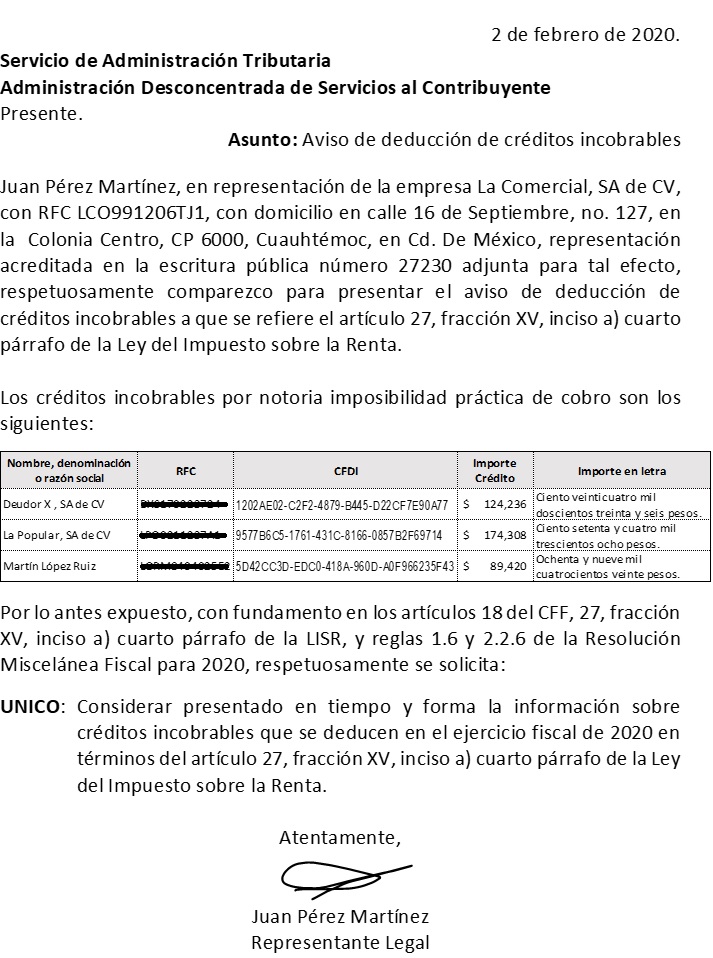

Los datos que debe incluir el aviso sobre la deducción de créditos incobrables serían los siguientes:

- Nombre y RFC del contribuyente.

- Nombre del representante legal y documento que acredita su personalidad.

- Listado de cuentas incobrables cuya deducción se informa (Nombre y RFC del deudor, número(s) del CFDI, importe(s).

- Fundamento legal: Artículo 18 del CFF; Artículo 27, fracción XV de la LISR y reglas 1.6 y 2.2.6 de la Resolución Miscelánea Fiscal para 2020.

- Nombre y firma del representante legal.

Un ejemplo del escrito libre se muestra a continuación en la Figura 3.

Figura 3. Escrito libre. Aviso de deducción de cuentas incobrables.

Siguiendo con el ejemplo de la prestación de servicios referido en el apartado de prescripción, se considerará que se trató de un servicio por mantenimiento de pintura de un inmueble prestado al “Deudor X, SA de CV”, cuyo monto ascendió la cantidad de $ 124,236.°° M.N y que debió pagarse el 2 de junio de 2019, el mismo día en el que se emitió el CFDI correspondiente.

Importe del CFDI $ 124,236.00

IVA $ 19,877.76

Importe total $ 144,113.76

Valor del UDI el 2 de junio de 2019 = 6.270123

Valor de la UDI 6.270123

30,000 UDIS

Equivalente en pesos $ 188,103.69

Al no exceder de 30,000 UDIS el día de su vencimiento, esta cuenta por cobrar es deducible en 2020 por la cantidad de $ 124,236.00 como incobrable, al haber transcurrido un año sin haber obtenido su cobro, siempre que se cumpla con la obligación de notificar por escrito al deudor e informe al SAT en febrero del ejercicio siguiente[5].

En este caso, concurren la prescripción y la imposibilidad práctica de cobro a que se refiere la LISR, así que el contribuyente podría deducirla por prescripción, en cuyo caso no tendría más obligación que documentar tal circunstancia.

Por lo que se refiere al IVA, cabe recordar que es un impuesto que se determina con base en flujo de efectivo, que en tanto no se cobre, no se tiene la obligación de enterarlo al fisco federal.

Créditos mayores a 30,000 UDIS

Por lo que se refiere a los créditos mayores a 30,000 UDIS hay interpretaciones en el sentido de que no aplica la obligación de informar al deudor que se efectuará la deducción del crédito incobrable e informar al SAT respecto de las cuentas incobrables deducidas en el año inmediato anterior.

Al respecto, mediante el criterio Normativo 22/ISR/N, el SAT confirma que la expresión -se cumpla- utilizada en el inciso b), del artículo 27 fracción XV, al referirse al párrafo final del inciso a), alude a una obligación. Por lo tanto, el contribuyente deberá informar por escrito al deudor que efectuará la deducción de la pérdida por el crédito incobrable para que este acumule el ingreso derivado de la deuda no cubierta e informe a más tardar el 15 de febrero de cada año, de los créditos incobrables que dedujo en el ejercicio inmediato anterior.

De lo anterior se puede concluir que, aun cuando la redacción puede ser desafortunada, es necesario cumplir con las citadas obligaciones evitando, en su caso, discusiones innecesarias con el SAT.

Otras consideraciones

Ajuste anual por inflación

Por lo que se refiere al “Ajuste Anual por Inflación”, el penúltimo párrafo del artículo 27, fracción XV establece expresamente que los contribuyentes que deduzcan créditos por incobrables, los deberán considerar cancelados en el último mes de la primera mitad del ejercicio en que se deduzcan.

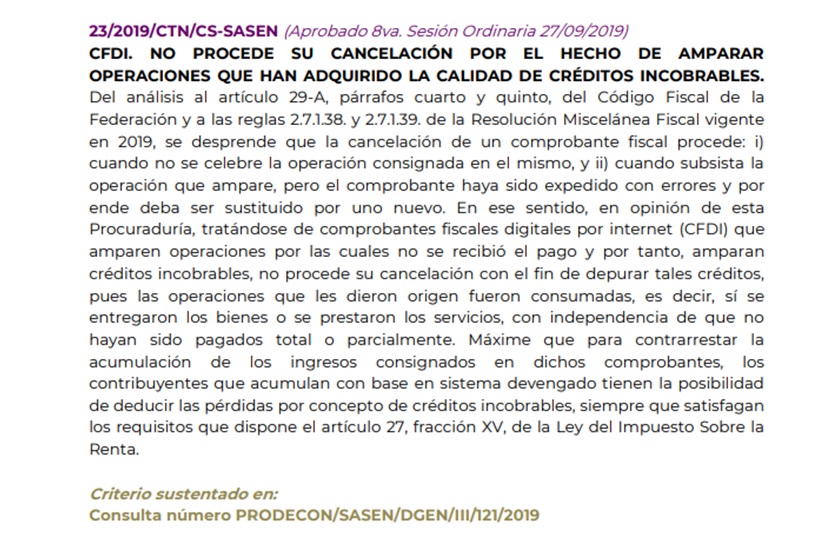

CFDI. No procede su cancelación

Por lo que se refiere al CFDI emitido por las operaciones deducidas como incobrables, no procede su cancelación, tal como lo analiza el criterio sustantivo 23/2019 de PRODECON[6] que se transcribe:

Contribuyentes relevados presentar el aviso por deducción por créditos incobrables.

Quedan relevados de presentar el aviso relativo a la deducción por créditos incobrables[7] los contribuyentes que opten por dictaminarse, siempre que dicha información se manifieste en el Anexo del dictamen fiscal denominado “CONCILIACIÓN ENTRE EL RESULTADO CONTABLE Y FISCAL PARA EFECTOS DE IMPUESTO SOBRE LA RENTA”[8] .

Conclusiones

Resulta indispensable que los contribuyentes cumplan con sus obligaciones fiscales de manera eficiente, considerando todas las posibilidades que la propia Ley concede.

La actividad económica se ha detenido por el confinamiento necesario para disminuir el contagio de COVID19. En México, según datos del INEGI la mayoría de las empresas son MiPyMEs[9]; un amplio sector de la economía se ubica en la informalidad; el desempleo alcanzará máximos históricos y habrá empresas que cierren sus puertas de manera definitiva. Está situación hace pensar que un amplio sector no podrá cumplir con el pago de sus compromisos y es, por lo tanto, momento de evaluar la calidad de la cartera e identificar qué cuentas por cobrar se pueden deducir por prescripción, por imposibilidad práctica de cobro en términos de la LISR y en que casos será necesario demandar el pago por la vía judicial a fin de demostrar la imposibilidad práctica de cobro.

Recomendaciones

A continuación, ponemos a su consideración las siguientes recomendaciones:

- Revisar la antigüedad de saldos de las cuentas por cobrar.

- Identificar créditos que podrían deducirse en 2020 por incobrables, por prescripción o por imposibilidad práctica de cobro, considerando los acuerdos contractuales pactados por el contribuyente y su contraparte.

- Identificar en qué casos será necesario demandar el pago por la vía judicial.

- Identificar actividades a realizar, incluyendo fechas y responsables.

- Proyectar el resultado del ejercicio incluyendo esta partida.

- Solicitar disminución de pagos provisionales si el coeficiente de utilidad refleja una realidad diferente a la del ejercicio actual.

[1] OCDE. Organización para la Cooperación y el Desarrollo Económico.

[2] Censo económico 2014, año base 2013.

[3] La definición de créditos en la LISR se encuentra en el artículo 45.

[4] Criterios Sustantivos PRODECON, p. 96.

[5] En términos del artículo 27, fracción XV, inciso a).

[6] Fuente: Criterios Sustantivos PRODECON, p. 138.

[7] A que se refiere el artículo 27, fracción XV, inciso a) de la LISR.

[8] Regla 3.3.1.23 de la RMF para 2020).

[9] Micro, Pequeñas y Medianas empresas. INEGI. Comunicado de prensa no. 448/19.Septiembre 2 de 2019.

Por cortesía de Comisión Fiscal del INCP

|

DIRECTORIO C.P.C. Diamantina Perales Flores Presidente C.P.C. Laura Grajeda Trejo Vicepresidente General C.P.C. Ludivina Leija Rodríguez Vicepresidente de Relaciones y Difusión C.P.C. Héctor Amaya Estrella Vicepresidente de Fiscal C.P.C. Mario Zavala Téllez Vicepresidente Regional De La Zona Noroeste Dr. Francisco Javier Ramírez Hernández Vicepresidente Fiscal Regional De La Zona Noroeste C.P.C. María Guadalupe Ruiz Durazo Responsable de este Boletín Los comentarios profesionales de este Artículo son responsabilidad del autor, su interpretación sobre las disposiciones fiscales puede diferir de la emitida por la autoridad fiscal. |

Excelente documento