Con y sin RESICO… ¿Necesarios los servicios del Contador Público en las pequeñas empresas?

Con y sin RESICO…

¿Necesarios los servicios del Contador Público en las pequeñas empresas?

CPC FRANCISCO GÁMEZ PONCE

Master en Impuestos

Socio director de Despacho Gámez Leyva y Asociados, S.C.

En la iniciativa de la Reforma Fiscal 2022 se han propuesto una serie de modificaciones a las distintas leyes fiscales incluyendo la posibilidad de un nuevo Régimen Simplificado de Confianza, como una estrategia del Gobierno Federal para aumentar la recaudación tributaria por medio de facilidades en el cálculo del Impuesto Sobre la Renta.

En la Exposición de Motivos de la iniciativa de modificaciones fiscales 2022 se señala textualmente lo siguiente:

Así, en los regímenes actuales la determinación y pago del impuesto sobre la renta de las personas físicas requiere cumplir con la presentación de declaraciones informativas, de retenciones, de operaciones con proveedores, provisionales y la declaración anual, así como llevar y conservar contabilidad, lo que implica para algunos contribuyentes la necesidad de contratar los servicios de terceros (contadores, gestores) para apoyarlos en el cumplimiento de sus obligaciones, por lo que el Régimen Simplificado de Confianza que se plantea prevé una máxima simplificación a efecto de que la determinación y pago del impuesto sea accesible a los contribuyentes sin necesidad del apoyo de terceros, utilizando como principal eje el CFDI, con lo que se logra la automatización del cálculo y se disminuye la carga administrativa.

De la lectura del documento el ejecutivo manifiesta que con el Régimen Simplificado de Confianza podrán cumplir con sus obligaciones fiscales sin necesidad del apoyo de terceros.

En distintos foros se ha difundido el gran beneficio de que con este nuevo régimen fiscal los contribuyentes “podrán tributar sin apoyo de contadores”.

COMENTARIOS:

No es la primera vez que en un proyecto de reforma fiscal se manifiesta que los servicios de los contadores públicos no serán necesarios, aun reconociendo que sin lugar a duda el Régimen Simplificado de Confianza incluye un esquema simplificado en el cálculo de Impuesto Sobre la Renta y en la contabilidad electrónica, pero a la fecha no se conocen facilidades en materia de: Impuesto al Valor Agregado, CFDI nóminas, buzón tributario y todo lo relacionado con la seguridad social, por lo que para el gran número de contribuyentes personas físicas que tributen en Régimen Simplificado de Confianza, y los que aún van a permanecer en el Régimen de Incorporación Fiscal, en la opinión de este servidor, para cumplir en forma oportuna con toda la carga de obligaciones fiscales es recomendable se apoyen en los servicios de un contador público.

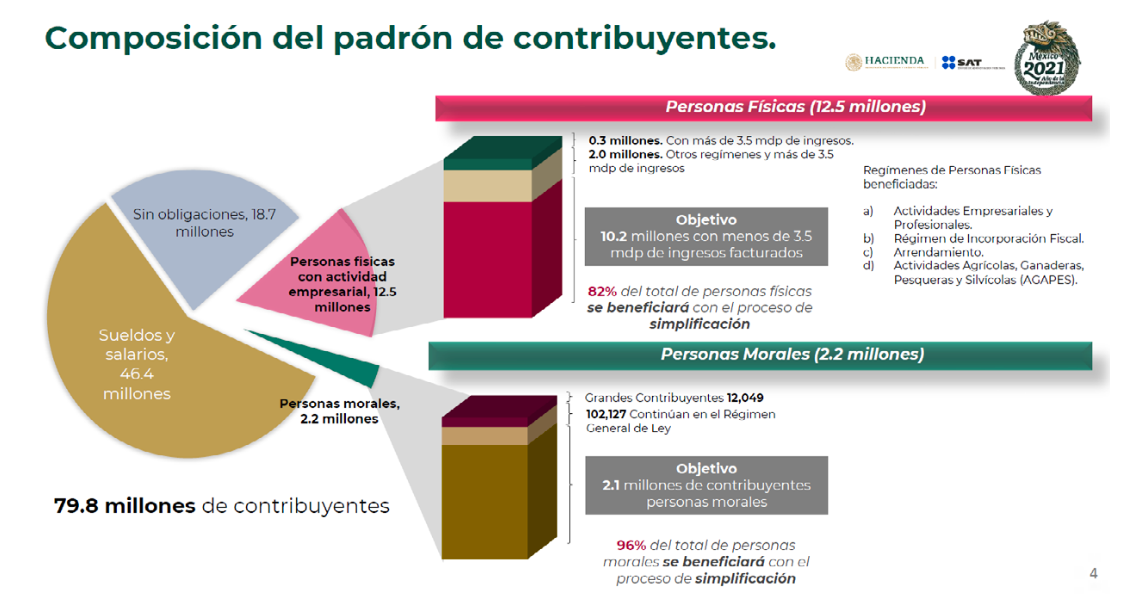

Es interesante la intención de la autoridad fiscal de implementar un nuevo esquema de simplificación tributaria donde, según sus estadísticas el 82% de los contribuyentes personas físicas y el 96% de las personas morales se verán beneficiados por estos cambios.

1 CAPACIDAD DE ANÁLISIS

Hoy más que nunca las empresas, sin importar su tamaño requieren un asesor confiable que primero les apoye evaluando las opciones de los posibles cambios en materia fiscal, los efectos financieros y el cumplimiento para evitar riesgos de sanciones o costos financieros innecesarios en las empresas.

2 ENFOQUE PRIMERO FINANCIERO Y LUEGO FISCAL

Con el RESICO, sobre todo de aprobarse como viene para personas morales, es necesario un control financiero oportuno, un manejo al fía y proyectado del flujo de efectivo y su efecto fiscal mes a mes; se habla de posibles declaraciones prellenadas mismas que requerirán ser cotejadas contra la facturación y contabilidad financiera de la empresa en cierres preventivos mensuales para que el empresario tome decisiones oportunas en la gestión operativa financiera y fiscal de sus empresas, con el acompañamiento del contador público.

3 ASESORÍA DE NEGOCIOS

Se habla de 2.1 millones de personas morales que tributarán en RESICO, con cierres financieros y fiscales mensuales. El Contador Público debe dar acompañamiento preventivo y trabajar menos sobre lo histórico, sugerir mejoras en procesos tecnológicos para que las empresas realmente tengan resultados financieros (y, por lo tanto, fiscales) al día.

4 CUMPLIMIENTO FISCAL

Aparte de RESICO se han propuesto importantes cambios sobre todo en Código Fiscal de la Federación que incluirán mayor vigilancia y riesgos de incumplimiento para los contribuyentes por lo que, para el contador público actualizado y profesional, habrá mayores oportunidades de desarrollo profesional y de negocios.

CONCLUSIONES:

Reconociendo el esfuerzo de simplificación del cálculo del I.S.R. en el RESICO, por todo lo que implica el cumplimiento de ese impuesto y todas las demás obligaciones fiscales que tienen las empresas, deben tener la asesoría de un contador público profesional y actualizado que aporte valor.

Las empresas deben gestionar en forma oportuna la parte operativa y financiera para poder cumplir con sus resultados fiscales

El Contador Público (interno y externo) para seguir teniendo reconocimiento y darunservicioprofesionaldiferenciado debe permanecer actualizado en temas no solo tributarios sino también tecnológicos y financieros.

Por cortesía de: