ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT

https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT https://elconta.mx/wp-content/uploads/2013/08/mgi_mexico.jpg

132

382

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-08-11 10:33:562015-08-11 10:33:56Agenda de Obligaciones Fiscales Agosto 2015 – @MGIMexico

https://elconta.mx/wp-content/uploads/2013/08/mgi_mexico.jpg

132

382

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-08-11 10:33:562015-08-11 10:33:56Agenda de Obligaciones Fiscales Agosto 2015 – @MGIMexico https://elconta.mx/wp-content/uploads/2013/05/mujer_sonrisa_oficina_contadora.jpg

400

265

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-28 17:15:552015-07-28 11:19:47Mujeres en los Consejos de Administración Mexicanos.

https://elconta.mx/wp-content/uploads/2013/05/mujer_sonrisa_oficina_contadora.jpg

400

265

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

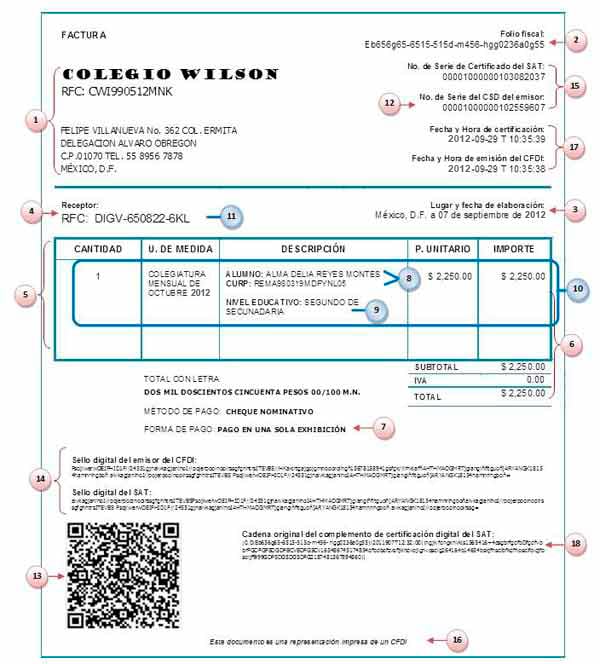

Colaboraciones2015-07-28 17:15:552015-07-28 11:19:47Mujeres en los Consejos de Administración Mexicanos. https://elconta.mx/wp-content/uploads/2015/07/escuelas_ejemplo_cfdi.jpg

664

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 14:35:212015-07-28 10:51:21Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales?

https://elconta.mx/wp-content/uploads/2015/07/escuelas_ejemplo_cfdi.jpg

664

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 14:35:212015-07-28 10:51:21Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales? https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-28 10:22:232015-07-28 10:22:23Hoy en el DOF: Convenios de Colaboración Administrativa en Materia Fiscal Federal entre la SHCP y los estados de Col. Gto. Hgo. Jal. y Mich.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

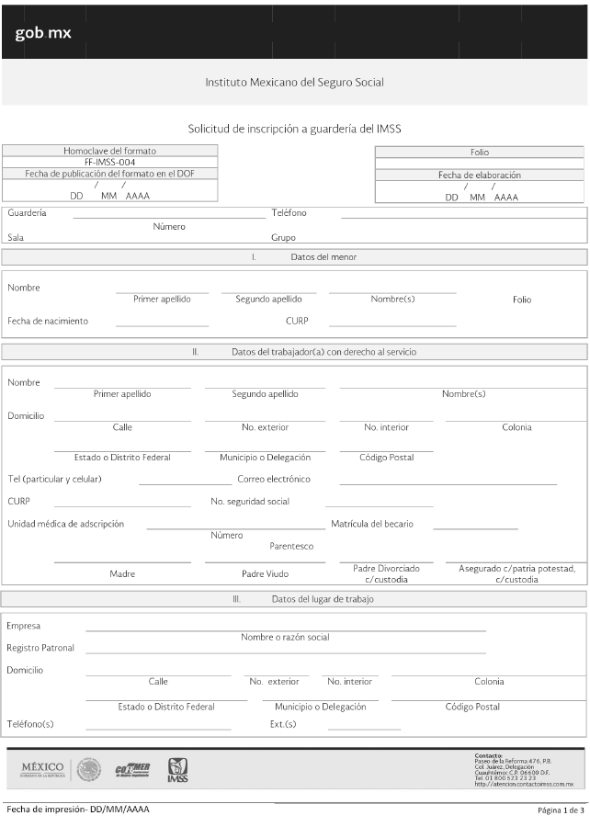

Folios y publicaciones varias del IMCP2015-07-28 10:22:232015-07-28 10:22:23Hoy en el DOF: Convenios de Colaboración Administrativa en Materia Fiscal Federal entre la SHCP y los estados de Col. Gto. Hgo. Jal. y Mich. https://elconta.mx/wp-content/uploads/2015/07/1_imss3a11_Cimg_1361.png

827

590

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 10:05:472015-07-28 10:08:50IMSS Nuevos formatos para trámites en ventanilla única nacional.

https://elconta.mx/wp-content/uploads/2015/07/1_imss3a11_Cimg_1361.png

827

590

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 10:05:472015-07-28 10:08:50IMSS Nuevos formatos para trámites en ventanilla única nacional. https://elconta.mx/wp-content/uploads/2015/07/contarac.jpg

301

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-27 14:36:042015-07-28 10:32:14Soy Contador y perdí un cliente por querer aumentar la tarifa…

https://elconta.mx/wp-content/uploads/2015/07/contarac.jpg

301

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-27 14:36:042015-07-28 10:32:14Soy Contador y perdí un cliente por querer aumentar la tarifa… https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario?

https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario? https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-27 10:57:522015-07-27 10:57:52Nuevo Proyecto de la 4ta RdM a la RMF para 2015. Comprobantes fiscales de consorcios

https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-27 10:57:522015-07-27 10:57:52Nuevo Proyecto de la 4ta RdM a la RMF para 2015. Comprobantes fiscales de consorcios https://elconta.mx/wp-content/uploads/2015/07/primeros-amparos-conta-electronica.jpg

410

600

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-23 18:21:512015-07-23 20:36:25Contabilidad Electrónica: Se conceden primeras sentencias de amparo.

https://elconta.mx/wp-content/uploads/2015/07/primeros-amparos-conta-electronica.jpg

410

600

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-23 18:21:512015-07-23 20:36:25Contabilidad Electrónica: Se conceden primeras sentencias de amparo.