ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-17 14:30:402015-07-19 22:23:50Viernes casual: Me rindo… ¿Qué llevas?

https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-17 14:30:402015-07-19 22:23:50Viernes casual: Me rindo… ¿Qué llevas? https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-07-17 12:08:172015-07-17 12:12:24Recibo de nóminas para asimilados a salarios.

https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-07-17 12:08:172015-07-17 12:12:24Recibo de nóminas para asimilados a salarios. https://elconta.mx/wp-content/uploads/2015/07/encencendido_switch-on-man.png

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-17 10:12:472015-07-17 12:29:45Se reactiva el Buzón Tributario del SAT.

https://elconta.mx/wp-content/uploads/2015/07/encencendido_switch-on-man.png

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-17 10:12:472015-07-17 12:29:45Se reactiva el Buzón Tributario del SAT. https://elconta.mx/wp-content/uploads/2010/05/Fecha_caducidad_garantizados.jpg

336

336

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-17 09:41:372015-07-17 12:50:21Días extra para pagar IMSS e INFONAVIT de Junio 2015.

https://elconta.mx/wp-content/uploads/2010/05/Fecha_caducidad_garantizados.jpg

336

336

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-17 09:41:372015-07-17 12:50:21Días extra para pagar IMSS e INFONAVIT de Junio 2015. https://elconta.mx/wp-content/uploads/2015/07/gay_boda_homosexual.jpg

385

615

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-16 14:00:052015-07-17 11:45:23SCJN: Se publican importantes criterios relativos al matrimonio entre personas del mismo sexo.

https://elconta.mx/wp-content/uploads/2015/07/gay_boda_homosexual.jpg

385

615

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-16 14:00:052015-07-17 11:45:23SCJN: Se publican importantes criterios relativos al matrimonio entre personas del mismo sexo. https://elconta.mx/wp-content/uploads/2015/07/2015-07_veritas_30_aniversario.png

605

666

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-16 12:41:412015-07-16 12:42:42Revista Veritas del CCPM cumple 30 años. Felicidades !!

https://elconta.mx/wp-content/uploads/2015/07/2015-07_veritas_30_aniversario.png

605

666

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-16 12:41:412015-07-16 12:42:42Revista Veritas del CCPM cumple 30 años. Felicidades !! https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-07-15 14:41:322015-07-20 00:13:09Subcontratación e intermedación laboral – Su regulación en la Ley del Seguro Social.

https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-07-15 14:41:322015-07-20 00:13:09Subcontratación e intermedación laboral – Su regulación en la Ley del Seguro Social. https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-15 12:26:032015-07-15 12:26:03La PTU para efectos de seguridad social… ¿Percepción variable o fija de integración al SBC?

https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-15 12:26:032015-07-15 12:26:03La PTU para efectos de seguridad social… ¿Percepción variable o fija de integración al SBC? https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-14 17:21:552015-07-14 17:21:55Administrador Local de Auditoría Fiscal de Zapopan viola derechos humanos de diversos contribuyentes que solicitaron la devolución tanto de IVA como de ISR

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

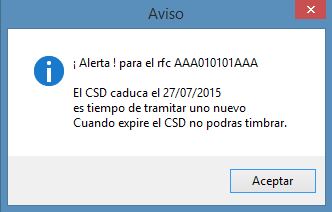

Colaboraciones2015-07-14 17:21:552015-07-14 17:21:55Administrador Local de Auditoría Fiscal de Zapopan viola derechos humanos de diversos contribuyentes que solicitaron la devolución tanto de IVA como de ISR https://elconta.mx/wp-content/uploads/2015/07/aviso-caduca-csd.jpg

212

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-14 14:57:072015-07-15 11:42:52Te avisamos cuando tu Certificado de Sello Digital (CSD) está a punto de expirar.

https://elconta.mx/wp-content/uploads/2015/07/aviso-caduca-csd.jpg

212

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-14 14:57:072015-07-15 11:42:52Te avisamos cuando tu Certificado de Sello Digital (CSD) está a punto de expirar.