ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2021/01/ver_escuchar_empleados_platicar.jpg

464

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2021-01-25 12:44:172021-01-25 12:44:17Director de empresa, cerciórate PERSONALMENTE de lo que tus colaboradores hacen y dicen.

https://elconta.mx/wp-content/uploads/2021/01/ver_escuchar_empleados_platicar.jpg

464

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2021-01-25 12:44:172021-01-25 12:44:17Director de empresa, cerciórate PERSONALMENTE de lo que tus colaboradores hacen y dicen. https://elconta.mx/wp-content/uploads/2021/01/cfdi_facturas.jpg

502

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-25 11:52:462021-01-25 11:52:46¿No te quieren dar factura por tu compra? ¿No te quieren cancelar un CFDI que no corresponde? – Puedes obligarlo denunciando ante el SAT, acá la guía.

https://elconta.mx/wp-content/uploads/2021/01/cfdi_facturas.jpg

502

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-25 11:52:462021-01-25 11:52:46¿No te quieren dar factura por tu compra? ¿No te quieren cancelar un CFDI que no corresponde? – Puedes obligarlo denunciando ante el SAT, acá la guía. https://elconta.mx/wp-content/uploads/2016/12/carcel_empresarios_socios_persona_moral.jpg

352

624

M.D. Jorge E. Martínez V.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

M.D. Jorge E. Martínez V.2021-01-25 10:01:552021-01-25 10:01:55Platiquemos de: Responsabilidad Solidaria de los Socios y Accionistas + Extinción de Dominio.

https://elconta.mx/wp-content/uploads/2016/12/carcel_empresarios_socios_persona_moral.jpg

352

624

M.D. Jorge E. Martínez V.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

M.D. Jorge E. Martínez V.2021-01-25 10:01:552021-01-25 10:01:55Platiquemos de: Responsabilidad Solidaria de los Socios y Accionistas + Extinción de Dominio. https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-24 23:03:122021-01-24 23:03:12Anexo 16 de la RMF 2021. Guía presentación del Dictamen Fiscal 2020. SIPRED

https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-24 23:03:122021-01-24 23:03:12Anexo 16 de la RMF 2021. Guía presentación del Dictamen Fiscal 2020. SIPRED https://elconta.mx/wp-content/uploads/2021/01/anexo_1a_rmf_2021.jpg

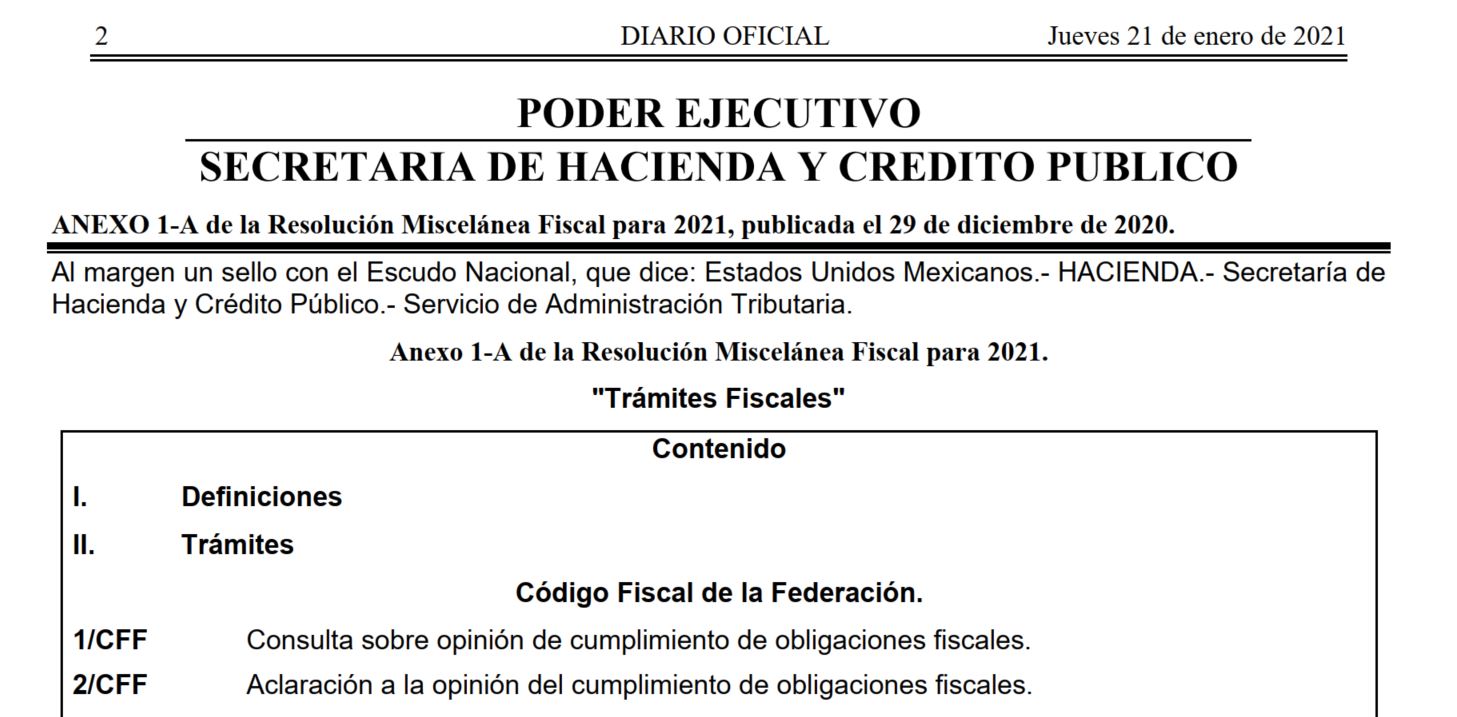

717

1457

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-21 10:08:362021-01-24 22:36:42Anexo 1-A RMF 2021. Trámites Fiscales

https://elconta.mx/wp-content/uploads/2021/01/anexo_1a_rmf_2021.jpg

717

1457

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-21 10:08:362021-01-24 22:36:42Anexo 1-A RMF 2021. Trámites Fiscales https://elconta.mx/wp-content/uploads/2021/01/amigo_prestamo_aval_mujer_computadora_revisando.jpg

719

1199

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 13:38:382021-01-20 13:38:38¿Tu amigo, novio o familiar te pide ser aval? Deberías pensarlo mas de dos veces…

https://elconta.mx/wp-content/uploads/2021/01/amigo_prestamo_aval_mujer_computadora_revisando.jpg

719

1199

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 13:38:382021-01-20 13:38:38¿Tu amigo, novio o familiar te pide ser aval? Deberías pensarlo mas de dos veces… https://elconta.mx/wp-content/uploads/2021/01/dinero_desaparece_pesos_mexican.jpg

227

385

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 13:20:012021-01-20 13:20:01¿Porqué razón no actualizan la tabla de Subsidio para el Empleo? Fácil, no hay nada que los obligue…

https://elconta.mx/wp-content/uploads/2021/01/dinero_desaparece_pesos_mexican.jpg

227

385

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 13:20:012021-01-20 13:20:01¿Porqué razón no actualizan la tabla de Subsidio para el Empleo? Fácil, no hay nada que los obligue… https://elconta.mx/wp-content/uploads/2012/02/riesgo_imss.jpg

222

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2021-01-20 12:02:532021-01-20 12:02:53Determinación 2021. Prima de Riesgos de Trabajo IMSS

https://elconta.mx/wp-content/uploads/2012/02/riesgo_imss.jpg

222

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2021-01-20 12:02:532021-01-20 12:02:53Determinación 2021. Prima de Riesgos de Trabajo IMSS https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 11:43:162021-01-20 11:43:16Importante. UIF señala que PRÉSTAMOS entre grupos empresariales es actividad vulnerable para Lavado de Dinero.

https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

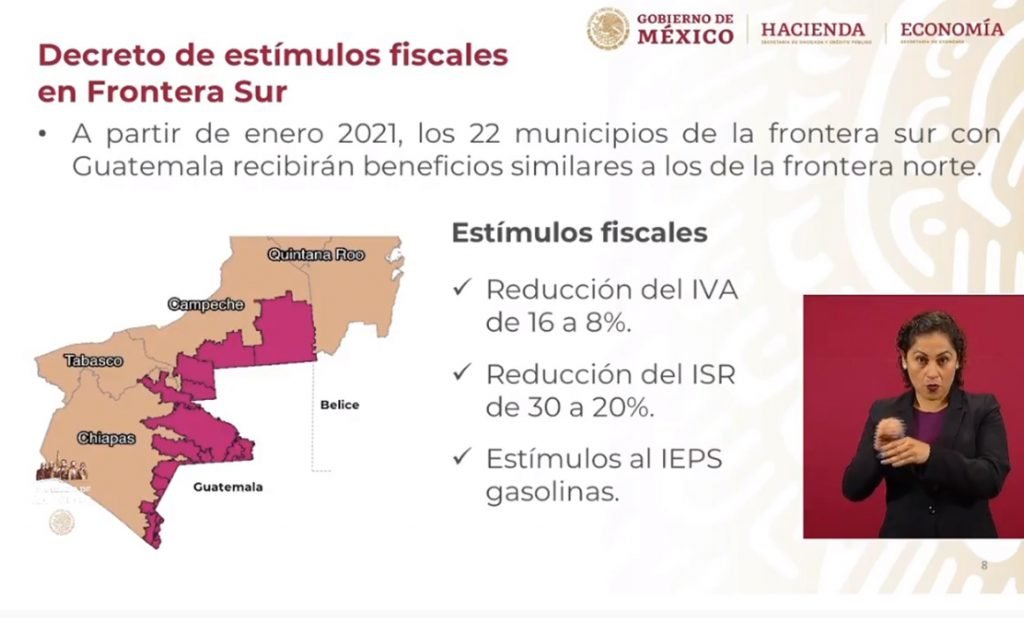

El Conta2021-01-20 11:43:162021-01-20 11:43:16Importante. UIF señala que PRÉSTAMOS entre grupos empresariales es actividad vulnerable para Lavado de Dinero. https://elconta.mx/wp-content/uploads/2021/01/estimulos_fiscales_frontera_sur.jpg

618

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 10:57:022021-01-20 10:57:02Frontera SUR 2021-2024. Estímulo Fiscal: Condiciones, beneficios y fecha límite para adherirte.

https://elconta.mx/wp-content/uploads/2021/01/estimulos_fiscales_frontera_sur.jpg

618

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 10:57:022021-01-20 10:57:02Frontera SUR 2021-2024. Estímulo Fiscal: Condiciones, beneficios y fecha límite para adherirte.