ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2016/07/negocio-propio.png

428

500

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2016-07-25 10:12:532016-07-25 10:12:53¿Estás listo para ser emprendedor? Primero responde tres preguntas

https://elconta.mx/wp-content/uploads/2016/07/negocio-propio.png

428

500

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2016-07-25 10:12:532016-07-25 10:12:53¿Estás listo para ser emprendedor? Primero responde tres preguntas https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-25 09:42:372016-07-25 09:42:37Complemento para pagos y su entrada en vigor. Reglas misceláneas

https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-25 09:42:372016-07-25 09:42:37Complemento para pagos y su entrada en vigor. Reglas misceláneas https://elconta.mx/wp-content/uploads/2015/11/DEUDA-CANCELADA.jpg

298

563

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2016-07-21 13:00:072016-07-25 09:44:06Al cancelar un CFDI el PAC avisa: «El comprobante será cancelado»

https://elconta.mx/wp-content/uploads/2015/11/DEUDA-CANCELADA.jpg

298

563

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2016-07-21 13:00:072016-07-25 09:44:06Al cancelar un CFDI el PAC avisa: «El comprobante será cancelado» https://elconta.mx/wp-content/uploads/2016/07/pagos-fijos-o-meses-sin-intereses.jpg

666

1000

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-21 11:27:212016-07-21 11:27:21Factura electrónica de los pagos en parcialidades.

https://elconta.mx/wp-content/uploads/2016/07/pagos-fijos-o-meses-sin-intereses.jpg

666

1000

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-21 11:27:212016-07-21 11:27:21Factura electrónica de los pagos en parcialidades. https://elconta.mx/wp-content/uploads/2015/08/IMSS.jpg

250

400

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2016-07-21 10:45:052016-07-21 10:45:05Riesgos de Trabajo ante el IMSS, conceptos básicos. (Parte 1)

https://elconta.mx/wp-content/uploads/2015/08/IMSS.jpg

250

400

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2016-07-21 10:45:052016-07-21 10:45:05Riesgos de Trabajo ante el IMSS, conceptos básicos. (Parte 1) https://elconta.mx/wp-content/uploads/2016/07/papá-soltero.jpg

511

830

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 09:51:432016-07-19 09:51:43Guarderías del IMSS: hombres tienen el mismo derecho que las mujeres a inscribir a sus hijos.

https://elconta.mx/wp-content/uploads/2016/07/papá-soltero.jpg

511

830

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 09:51:432016-07-19 09:51:43Guarderías del IMSS: hombres tienen el mismo derecho que las mujeres a inscribir a sus hijos. https://elconta.mx/wp-content/uploads/2013/04/alto_detente_prevencion_mujer_mano.jpg

265

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 08:58:242016-07-19 09:09:47Instituciones de fianzas. No deducible las pérdidas «autoprovocadas» por errores al afianzar. Criterio No Vinculativo SAT

https://elconta.mx/wp-content/uploads/2013/04/alto_detente_prevencion_mujer_mano.jpg

265

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 08:58:242016-07-19 09:09:47Instituciones de fianzas. No deducible las pérdidas «autoprovocadas» por errores al afianzar. Criterio No Vinculativo SAT https://elconta.mx/wp-content/uploads/2013/09/iva_incluido.jpg

225

225

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 08:30:092016-07-18 09:12:21¿Dudas con el IVA en la subcontratación de personal? Revisa el 15-A de la LFT

https://elconta.mx/wp-content/uploads/2013/09/iva_incluido.jpg

225

225

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-07-19 08:30:092016-07-18 09:12:21¿Dudas con el IVA en la subcontratación de personal? Revisa el 15-A de la LFT https://elconta.mx/wp-content/uploads/2016/07/metodo_pago.jpg

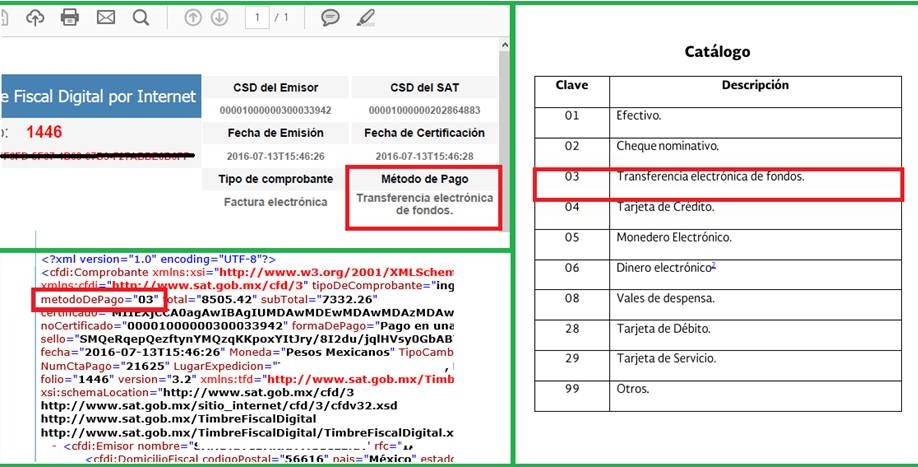

467

918

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Enrique Corona Mendoza2016-07-18 13:57:202016-07-19 09:21:05Los métodos de pago en los CFDI (facturas) a partir del 15 de julio de 2016

https://elconta.mx/wp-content/uploads/2016/07/metodo_pago.jpg

467

918

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Enrique Corona Mendoza2016-07-18 13:57:202016-07-19 09:21:05Los métodos de pago en los CFDI (facturas) a partir del 15 de julio de 2016 https://elconta.mx/wp-content/uploads/2015/12/chamlaty_anafinet.jpg

188

250

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-07-18 09:35:102016-07-18 09:35:10La miscelánea fiscal dice que SI se puede usar el NA (bajo ciertos supuestos) pero… el catalogo dice que NO

https://elconta.mx/wp-content/uploads/2015/12/chamlaty_anafinet.jpg

188

250

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-07-18 09:35:102016-07-18 09:35:10La miscelánea fiscal dice que SI se puede usar el NA (bajo ciertos supuestos) pero… el catalogo dice que NO