ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2012/02/Martillo_juez.jpg

291

336

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-10 09:24:352016-05-10 09:24:35Jurisprudencia en materia de contabilidad electrónica. Improcedente conceder suspensión en el Juicio de Amparo

https://elconta.mx/wp-content/uploads/2012/02/Martillo_juez.jpg

291

336

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-10 09:24:352016-05-10 09:24:35Jurisprudencia en materia de contabilidad electrónica. Improcedente conceder suspensión en el Juicio de Amparo https://elconta.mx/wp-content/uploads/2014/02/cfdi_facturas_nueva_caja.png

400

400

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2016-05-09 13:30:212016-05-10 10:06:51CFDI Facturas: Campo «Referencia» para un mejor control administrativo de los XML de facturación que emitas.

https://elconta.mx/wp-content/uploads/2014/02/cfdi_facturas_nueva_caja.png

400

400

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2016-05-09 13:30:212016-05-10 10:06:51CFDI Facturas: Campo «Referencia» para un mejor control administrativo de los XML de facturación que emitas. https://elconta.mx/wp-content/uploads/2016/05/siaat_exceso_datos_personales_2.png

607

718

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

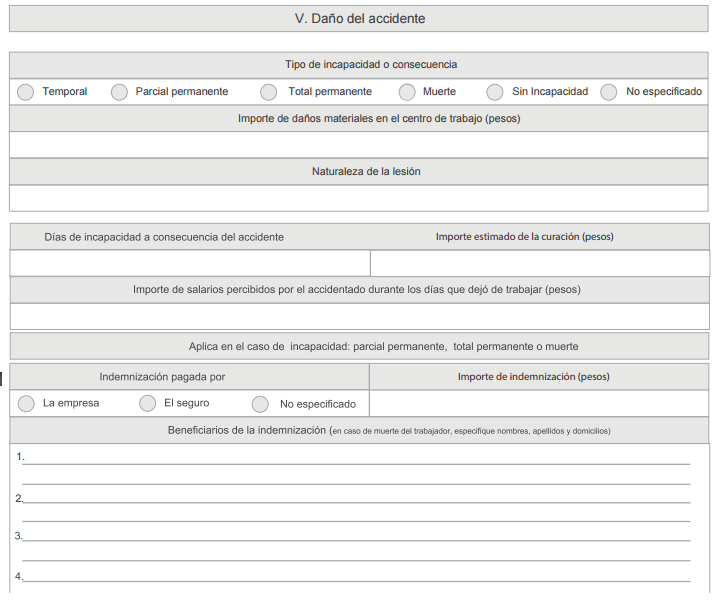

Folios y publicaciones varias del IMCP2016-05-09 13:15:072016-05-10 09:08:10¿Qué es el Sistema de Avisos de Accidentes de Trabajo (SIAAT) de la STPS? Costos, beneficios y crítica.

https://elconta.mx/wp-content/uploads/2016/05/siaat_exceso_datos_personales_2.png

607

718

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-05-09 13:15:072016-05-10 09:08:10¿Qué es el Sistema de Avisos de Accidentes de Trabajo (SIAAT) de la STPS? Costos, beneficios y crítica. https://elconta.mx/wp-content/uploads/2016/05/huella_digital_contratos_laborales.jpg

162

300

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2016-05-09 09:32:112016-05-09 09:32:11Huella digital del empleado en todos los contratos, convenios y renuncias laborales.

https://elconta.mx/wp-content/uploads/2016/05/huella_digital_contratos_laborales.jpg

162

300

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2016-05-09 09:32:112016-05-09 09:32:11Huella digital del empleado en todos los contratos, convenios y renuncias laborales. https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-09 06:43:562016-05-09 11:07:30Hoy en el DOF: Anexos 1, 1A, 3, 7, 9 11, 14, 15 y 25 de la 2da Res. de Modif. la Resolución Miscelánea Fiscal para 2016

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-09 06:38:402016-05-09 10:53:43Hoy en el DOF: 1ra Res. de Modif. a las Reglas Generales de Comercio Exterior para 2016 y varios de sus anexos.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-09 06:43:562016-05-09 11:07:30Hoy en el DOF: Anexos 1, 1A, 3, 7, 9 11, 14, 15 y 25 de la 2da Res. de Modif. la Resolución Miscelánea Fiscal para 2016

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-09 06:38:402016-05-09 10:53:43Hoy en el DOF: 1ra Res. de Modif. a las Reglas Generales de Comercio Exterior para 2016 y varios de sus anexos. https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-05 13:55:232016-05-09 10:36:50Soy asalariado y en mi Declaración Anual consideré gastos médicos pagados en efectivo, ¿estoy mal?

https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-05 13:55:232016-05-09 10:36:50Soy asalariado y en mi Declaración Anual consideré gastos médicos pagados en efectivo, ¿estoy mal? https://elconta.mx/wp-content/uploads/2015/12/notarios-declaranot.jpg

183

276

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-05 08:30:142016-05-04 17:53:07Diferencia entre declaración patrimonial y fiscal. Video

https://elconta.mx/wp-content/uploads/2015/12/notarios-declaranot.jpg

183

276

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-05 08:30:142016-05-04 17:53:07Diferencia entre declaración patrimonial y fiscal. Video https://elconta.mx/wp-content/uploads/2012/01/pensiones.jpg

230

328

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-04 17:42:472016-05-04 17:42:47Depósitos por concepto de aportaciones a fondos o planes de pensiones del trabajador, integran al SBC. Criterio Normativo IMSS 01/2016

https://elconta.mx/wp-content/uploads/2012/01/pensiones.jpg

230

328

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-05-04 17:42:472016-05-04 17:42:47Depósitos por concepto de aportaciones a fondos o planes de pensiones del trabajador, integran al SBC. Criterio Normativo IMSS 01/2016