ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan…

https://elconta.mx/wp-content/uploads/2026/03/10_tips_declracion_anual_personas_morales_2025.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-03-24 11:31:172026-03-24 11:32:14🚩 Checklist de Supervivencia: 10 Puntos Críticos antes de enviar la Declaración Anual 2025. EL número 9 muchos lo olvidan… https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal.

https://elconta.mx/wp-content/uploads/2026/03/regularizacion_fiscal_2026_sat_guia.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2026-03-24 09:25:192026-03-24 09:25:19Programa de Regularización Fiscal 2026 del SAT. Podrías obtener una disminución de hasta el 100% en el monto de los accesorios asociados a una deuda fiscal. https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

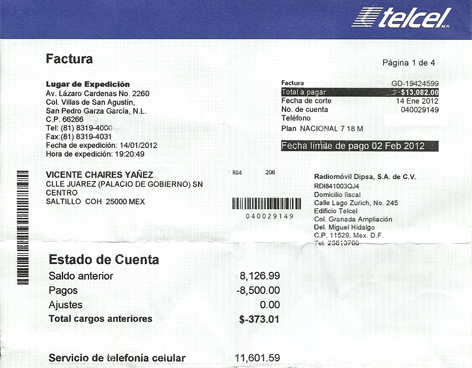

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2015/11/telcel_recibo_comprobtante_chaires_070612.jpg

368

472

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:54:312015-11-03 08:54:31¿En el SAT puedo presentar mi recibo de teléfono celular como comprobante de domicilio?

https://elconta.mx/wp-content/uploads/2015/11/telcel_recibo_comprobtante_chaires_070612.jpg

368

472

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:54:312015-11-03 08:54:31¿En el SAT puedo presentar mi recibo de teléfono celular como comprobante de domicilio? https://elconta.mx/wp-content/uploads/2013/11/cautela_dinero_cuidado-trampa.jpg

404

270

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:43:262015-11-03 08:43:26Listas las bases para los premios del SAT en «El Buen Fin 2015»

https://elconta.mx/wp-content/uploads/2013/11/cautela_dinero_cuidado-trampa.jpg

404

270

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:43:262015-11-03 08:43:26Listas las bases para los premios del SAT en «El Buen Fin 2015» https://elconta.mx/wp-content/uploads/2013/11/cfdi.jpg

336

305

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2015-10-29 12:30:532015-10-28 17:24:37Que no te entreguen tu CFDI en el momento y que te manden a su página a obtenerlo es una práctica fiscal indebida

https://elconta.mx/wp-content/uploads/2013/11/cfdi.jpg

336

305

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2015-10-29 12:30:532015-10-28 17:24:37Que no te entreguen tu CFDI en el momento y que te manden a su página a obtenerlo es una práctica fiscal indebida https://elconta.mx/wp-content/uploads/2015/09/2016_cambios.png

500

800

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-10-29 10:11:342015-10-29 10:11:34Miscelánea Fiscal 2016 y Ley de Ingresos 2016 remitidas por el Senado a la Cámara de Diputados.

https://elconta.mx/wp-content/uploads/2015/09/2016_cambios.png

500

800

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-10-29 10:11:342015-10-29 10:11:34Miscelánea Fiscal 2016 y Ley de Ingresos 2016 remitidas por el Senado a la Cámara de Diputados. https://elconta.mx/wp-content/uploads/2015/10/casa_ptrimonio_blindar_proteger.jpg

256

377

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-10-29 09:00:362015-10-28 11:24:15Patrimonio de familia, figura jurídica que permite blindar parte de ese patrimonio.

https://elconta.mx/wp-content/uploads/2015/10/casa_ptrimonio_blindar_proteger.jpg

256

377

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-10-29 09:00:362015-10-28 11:24:15Patrimonio de familia, figura jurídica que permite blindar parte de ese patrimonio. https://elconta.mx/wp-content/uploads/2014/06/FAIL.jpg

211

468

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2015-10-28 12:58:282015-10-28 12:58:28Atención: «Desaparece» del IMSS el parche SUA 3.4.5. SIRESO INFONAVIT tiene prórroga.

https://elconta.mx/wp-content/uploads/2014/06/FAIL.jpg

211

468

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2015-10-28 12:58:282015-10-28 12:58:28Atención: «Desaparece» del IMSS el parche SUA 3.4.5. SIRESO INFONAVIT tiene prórroga. https://elconta.mx/wp-content/uploads/2014/09/happy-worker.jpg

506

337

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-28 12:39:032015-10-28 16:47:04Cambios fiscales 2016: Aumento al límite de deducciones personales.

https://elconta.mx/wp-content/uploads/2014/09/happy-worker.jpg

506

337

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-28 12:39:032015-10-28 16:47:04Cambios fiscales 2016: Aumento al límite de deducciones personales. https://elconta.mx/wp-content/uploads/2011/08/bandera_mexico_thumb.jpg

212

316

L.C y M.I. Javier Eli Dominguez Hernandez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C y M.I. Javier Eli Dominguez Hernandez2015-10-28 09:39:092015-10-28 09:44:04Lista de Secretarías centralizadas de la Administración Pública Federal. – México –

https://elconta.mx/wp-content/uploads/2011/08/bandera_mexico_thumb.jpg

212

316

L.C y M.I. Javier Eli Dominguez Hernandez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C y M.I. Javier Eli Dominguez Hernandez2015-10-28 09:39:092015-10-28 09:44:04Lista de Secretarías centralizadas de la Administración Pública Federal. – México – https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-28 09:29:272015-10-28 09:29:27Es oficial, se eliminó la comprobación presencial de supervivencia de pensionados.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-28 09:29:272015-10-28 09:29:27Es oficial, se eliminó la comprobación presencial de supervivencia de pensionados. https://elconta.mx/wp-content/uploads/2014/11/web_internet_contabilidad_electronica_mexico.jpg

395

600

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-10-27 12:23:022015-10-28 09:31:36Cierre fiscal del ejercicio 2015 – Recomendaciones –

https://elconta.mx/wp-content/uploads/2014/11/web_internet_contabilidad_electronica_mexico.jpg

395

600

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-10-27 12:23:022015-10-28 09:31:36Cierre fiscal del ejercicio 2015 – Recomendaciones –