Lo que todo contribuyente debe saber acerca del: Impuesto sobre la Renta (ISR)

Lo que todo contribuyente debe saber acerca de:

Impuesto sobre la Renta (ISR)

El Impuesto sobre la Renta es un impuesto general, personal y directo que grava los ingresos de las personas físicas y morales. Fue introducido en México en 1925 y se rige por la Ley del Impuesto sobre la Renta.

Sujetos

Los sujetos del ISR son todas las personas físicas y morales, en los siguientes casos:

- Residentes en México cualquiera que sea la ubicación de la fuente de riqueza, respecto de todos sus ingresos

- Residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento

- Residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional

Como se advierte, los sujetos son las personas que perciben ingresos, ya sea que se trate de residentes en México; o de residentes en el extranjero pero con fuente de riqueza en el país, a través de un establecimiento permanente o no.

ElConta.Com te recomienda esta lectura.

Objeto

El objeto del ISR son los ingresos que perciben las personas en efectivo, en especie o en crédito. En el caso de las personas morales, se trata de los ingresos provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas o de pesca.4

En el caso de las personas físicas, son los ingresos provenientes de: salarios y en general por la prestación de un servicio personal subordinado; actividades empresariales y profesionales; arrendamiento y en general por otorgar el uso y goce temporal de bienes inmuebles; enajenación de bienes; enajenación de acciones en bolsa de valores; adquisición de bienes; obtención de premios; dividendos y en general por las ganancias distribuidas por personas morales; y demás ingresos que obtengan las personas físicas.

Base

La base del ISR es el resultado de la suma de los ingresos percibidos objeto del impuesto, menos las deducciones, o cualquier otra figura sustractiva que establezca la ley.5 Es decir, la base del ISR no se constituye por los ingresos brutos, sino que se disminuye con las deducciones que correspondan.

Estas deducciones dependen del régimen fiscal (conjunto de derechos y obligaciones que surgen del desarrollo de una determinada actividad económica) al que se pertenezca. Así por ejemplo, las personas físicas tienen distintas deducciones que las personas morales. De igual forma, las personas físicas que pagan impuestos bajo el régimen de actividades profesionales tienen distintas deducciones que las que pagan bajo el régimen de sueldos y salarios.

Tasa

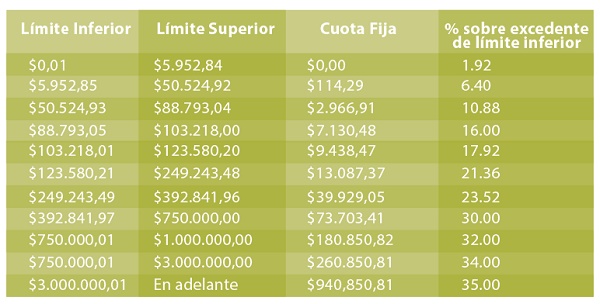

La tasa de ISR para las personas morales es de 30%, mientras que para las personas físicas, varía dependiendo del límite inferior en que se ubique la base, que puede ir desde el 1.92% al 35%. Así, la tasa de ISR para las personas físicas es conforme a la siguiente tabla:

Algunas excepciones son la obtención de ingresos de premios de loterías, rifas, sorteos y concursos, en donde la tasa es del 1% sobre el valor del premio, o de 21% en aquellas entidades federativas que apliquen un impuesto local a una tasa de más de 6% sobre los premios; y de enajenación de acciones en bolsa, que tiene una tasa del 10%.

Época de pago

El ISR es un impuesto anual, por lo que se paga por cada ejercicio fiscal. En el caso de las personas físicas, deben pagar el impuesto mediante declaración anual a más tardar en el mes de abril siguiente al ejercicio fiscal que se reporta; mientras que en el caso de las personas morales, deben pagar mediante declaración a más tardar en marzo del año siguiente al ejercicio fiscal que se reporta.

Lo anterior sin perjuicio de la obligación de realizar pagos provisionales mensuales a más tardar el día 17 del mes siguiente al periodo al que corresponda el pago.

Este post forma parte de la serie:

:arrow: Lo que todo contribuyente debe saber acerca de los impuestos federales.

4 Chapoy Bonifaz, Dolores Beatriz y Gil Valdivia, Gerardo, Introducción al Derecho Mexicano. Derecho Fiscal, México, UNAM, 1981, p. 375.

5 Cfr. Tesis 1ª. LXVII/2009, Semanario Judicial de la Federación y su Gaceta, Novena Época, t. XXIX, mayo de 2009, p. 92, de rubro: “RENTA. EN EL DISEÑO NORMATIVO DEL PROCEDIMIENTO PARA DETERMINAR LA CANTIDAD LÍQUIDA DEL IMPUESTO RELATIVO CONCURREN FIGURAS JURÍDICAS DE DISTINTA NATURALEZA”, en donde se establece que: (…) “En efecto, en el diseño normativo del procedimiento para determinar la cantidad líquida a cargo del contribuyente del impuesto sobre la renta concurren figuras jurídicas de distinta naturaleza: a) sustractivas -deducciones, créditos, amortizaciones, los supuestos de exención o no sujeción, coeficientes de decremento, entre otras” (…).

6 Hernandez Trillo, Para entender los impuestos en México, México, Nostra Ediciones, 2009, p. 37.