Art. 69-B CFF Inexistencia de las operaciones ¿EL VISITADOR quién la determina?

RESOLUCIÓN SOBRE LA INEXISTENCIA DE LAS OPERACIONES TOMADAS EN ACTAS DE VISITA DOMICILIARIA.

RESOLUCIÓN SOBRE LA INEXISTENCIA DE LAS OPERACIONES TOMADAS EN ACTAS DE VISITA DOMICILIARIA.

Autor: Dr. David Misael Fuertes Garfias

Fuente: Comisión Fiscal Región Centro Occidente del IMCP

Asiste a la Convención anual del IMCP:

:arrow: convencion.imcp.org.mx

Con fecha 01 de enero de 2014, entró en vigencia el artículo 69-B del Código Fiscal de la Federación, donde medularmente el legislador establece la presunción de la inexistencia de las

operaciones.

Esta inexistencia de operaciones es declarada desde la última acta parcial y también en el acta final, declarándose inexistentes las operaciones, aun y cuando estén amparadas, desde luego con sus respectivos comprobantes fiscales y en mucho casos a cada uno de estos comprobantes se anexe, además, órdenes de compra, contratos, recibos de pago, contrarecibos, planos, comunicados por correo y un largo etc., que se entrega a las autoridades fiscales a fin de demostrar la materialidad de las operaciones, no obstante ello vemos que tanto en la última acta parcial, como en el acta final los auditores concluyen que las operaciones son inexistentes.

También vemos, que aun y cuando el ya famoso 69-B cobró vigencia apenas el 01 de enero del ejercicio fiscal de 2014, los auditores lo aplican inclusive a los ejercicios de 2013 y anteriores, solamente que para que no se les reproche su aplicación retroactiva en perjuicio del contribuyente, “hábilmente” las Autoridades fiscales no lo citan como fundamento de su actuación ni de sus resoluciones, pero de facto si lo aplican, puesto que se puede leer en las actas que al efecto levantan que hacen precisiones como que “el contribuyente no cuenta con la infraestructura para desarrollar su actividad” o bien “no cuenta con personal” y otras similares.

A manera tan solo de sembrar una inquietud, se plantea en este artículo la interrogante de si debiera o no, ser procedente el juicio de amparo en contra de las resoluciones tomadas por los auditores en las actas de visita domiciliaria, concretamente en la última acta parcial, así como en el acta final.

Al menos en el acta de visita se deja constancia que es el visitador y no el Administrador Desconcentrado de Auditoria Fiscal quién determina la inexistencia de las operaciones, eso lo podemos concluir de la siguiente redacción:

Ejemplo real de un acta de visita, solo que se cambian los nombres por obvios motivos:

“Por lo anteriormente expuesto se concluye que la contribuyente “El cliente, SA de CV”, no demuestra que los pagos efectuados al contribuyente “Empaque de Fruta, SA de CV” se originen por compras de producto, ya que no acredita que dichas operaciones en realidad se hubieran efectuado, puesto que con la documentación y elementos aportados, no queda demostrado que la contribuyente visitada “El cliente, SA de CV” hubiera adquirido el producto del contribuyente “Empaque de Fruta, SA de CV” ya que no demostró documentalmente que las huertas donde supuestamente se realzó el corte de la fruta se encontraran a nombre del contribuyente “Empaque de Fruta, SA de CV” por lo que ésta Administración Desconcentrada de Auditoria Fiscal concluyó que las operaciones realizadas son inexistentes”

Como se sabe, el acta de visita es levantada por los auditores y/o visitadores, no por el Administrador de Auditoria Fiscal, no obstante en el acta se hace constar que esa Administración es la que ha concluido que las operaciones son inexistentes y hemos visto una redacción similar en actas de diversos contribuyentes, donde es el auditor y no el Administrador el que ha concluido sobre la inexistencia de las operaciones.

Y, al menos a quién esto escribe no le ha tocado ver, que cuando el Administrador de Auditoria emite su resolución, desestime las conclusiones del auditor diciendo “no obstante que el auditor concluyó que las operaciones son inexistentes, esta Administración considera que si son existentes”, es por este motivo que hemos considerado que quién está resolviendo sobre la inexistencia de las operaciones es el auditor quién desde luego carece de competencia para tales determinaciones.

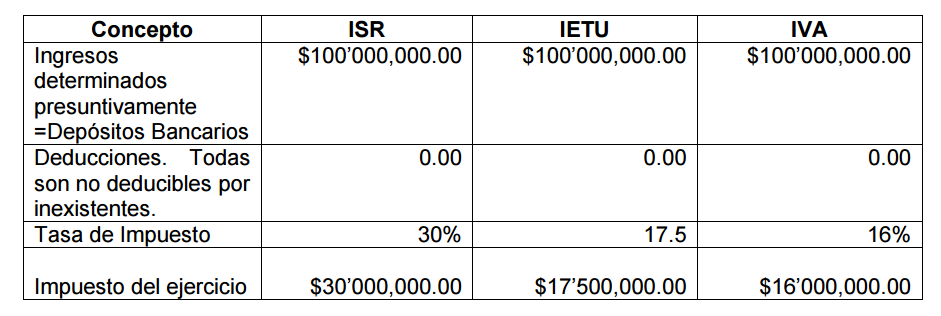

Así mismo, es el auditor el que fija la base de los diferentes impuestos y lo hace de la siguiente manera, al considerar que las operaciones son inexistentes todos los depósitos en cuentas bancarias son considerados como ingresos presuntos determinados en los términos del artículo 59, fracción III del Código Fiscal Federal.

Al ser ingresos determinados presuntivamente, estos se toman como valor de los actos o actividades para efectos del IVA, a los cuales se les aplica la tasa del 16%.

Al ser las operaciones inexistentes, cualquier deducción es considerada como no deducible por no ser estrictamente indispensable o por ser estas, sobre todo las compras, a juicio del visitador, inexistentes.

Dicho en otras palabras, la totalidad de los depósitos son considerados ingresos y son la base para la determinación del ISR, IETU e IVA, sin deducción alguna; así las cosas, una persona moral, que en el ejercicio 2013, que hubiera tenido ingresos por venta de fruta, hasta por $100´000,000.00 se le determinaría el crédito fiscal más o menos de la siguiente manera:

Nota: El IVA se debe de determinar en forma mensual, sólo que para efectos didácticos, en este caso se hace un solo cálculo anual.

La suma total de estas contribuciones es de $63’500,000.00, más actualización aproximada de $3’606,800.00 y recargos de $18’957,671.00, multas al 55% sobre valores actualizados resulta un monto aproximado de hasta $36’908,704.00, siendo un crédito fiscal de $122’973,211.00.

Esto pareciera ser un monto exagerado, de hecho lo es, pero así es como está determinando los créditos fiscales el SAT, cuando considera que las operaciones son inexistentes, vimos inclusive un caso en el que por un ingreso total anual aproximado de $3’000,000.00, el crédito fiscal era de más de $10’000,000.00.

Un crédito fiscal así determinado, hace casi imposible de garantizar el interés fiscal, pues tan elevado es, que no corresponde con la capacidad económica real del causante, lo que trae como consecuencia visitas constantes por parte de la autoridad a efecto de hacer efectivo el crédito fiscal y desde luego la práctica reiterada de embargos, congelamiento de cuentas bancarias, sustracción de bienes de su empresa, embargo de cuentas por cobrar, etc., lo que hace que prácticamente esa empresa se paralice.

El monto tan elevado del crédito fiscal hace casi nugatorio el acceso a una adecuada defensa por los altos costos que esto implica.

De continuarse con el procedimiento de la visita domiciliaria, implica una ejecución de imposible reparación, ya que con sus consecuencias afectan inmediatamente algunos de los derechos humanos del particular, que son entre otros a la propiedad, al libre ejercicio de la industria, comercio o trabajo, el de intimidad, el derecho al mínimo vital y desde luego el de seguridad jurídica.

Ahora bien, de ser procedente el juicio de amparo en contra de la última acta parcial, o bien en contra del acta final se evitaría la determinación de un crédito fiscal tan evidentemente excesivo, se permitiría seguir la defensa sin tener que garantizar el crédito fiscal y desde luego se permitiría seguir desarrollando sus actividades sin que fueran paralizadas por las actuaciones de la Autoridad fiscal.

Y por la evidente falta de competencia material por parte del auditor para determinar la situación jurídica y fiscal de un contribuyente, se podría llegar a la anulación del procedimiento de fiscalización o al menos de las actas de visita en donde se haya llevado a cabo tal valoración.

Conclusión.

Ahora bien, por las características propias de un acta de visita, desde luego no contiene el fundamente de la competencia del visitador para definir la situación jurídica de un contribuyente; por eso, y porque no hay un medio ordinario de defensa en contra de una acta de visita domiciliaria es que consideramos que podría o debería proceder el juicio de derechos fundamentales por haberse actualizado una ausencia total de fundamentación en cuanto a la competencia material al resolver sobre la inexistencia de las operaciones de un contribuyente por parte de los visitadores, pero debe analizarse cuidadosamente las causales de improcedencia del juicio de derechos fundamentales a efecto de que efectivamente proceda este importante medio de defensa.