Deducción fiscal de sueldos exentos ¿Le pongo 47% ó 53%? Acá te explicamos:

DEDUCCIÓN DE SUELDOS EXENTOS DEL 47% ó 53%

DEDUCCIÓN DE SUELDOS EXENTOS DEL 47% ó 53%

Autor: CPC y MBA José Luis Matus Urtecho

Integrante de la Comisión Fiscal AMCPDF

¿Qué cantidad puedo deducir por los ingresos exentos pagados a los trabajadores?

Conforme a la Ley del Impuesto sobre la Renta (ISR) en su artículo 28, fracción XXX señala que los ingresos exentos pagados a los trabajadores únicamente podrían ser deducibles en un 53% o un 47% según proceda.

La limitante establecida en dicho artículo es aplicable para:

o Erogaciones efectuadas por una relación subordinada.

o Respecto de las que sean ingresos exentos para los trabajadores.

Asimismo, la Resolución Miscelánea Fiscal para 2018, en la regla 3.3.1.29., establece el procedimiento para determinar si el total de los ingresos exentos pagados a los trabajadores se podrá deducir al 53% ó 47% conforme a lo siguiente:

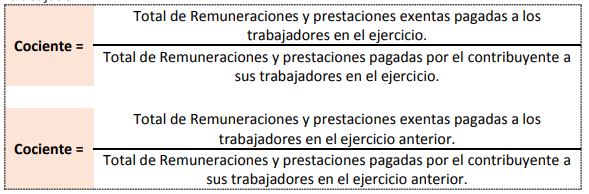

I. Se obtendrá el cociente que resulte de dividir el total de las prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio, entre el total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores en el ejercicio.

II. Se obtendrá el cociente que resulte de dividir el total de las prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior, entre el total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior.

III. Cuando el cociente determinado conforme a la fracción I de esta regla sea menor que el cociente que resulte conforme a la fracción II, se entenderá que hubo una disminución de las prestaciones otorgadas por el contribuyente a favor de los trabajadores que a su vez sean ingresos exentos del ISR para dichos trabajadores y por las cuales no podrá deducirse el 53% de los pagos que a su vez sean ingresos exentos para el trabajador.

Posteriormente se comparan los cocientes.

Si Cociente del ejercicio < Cociente del ejercicio anterior = Proporción 0.53 no deducible, y la parte deducible será el 0.47.

Si Cociente del ejercicio > o = Cociente del ejercicio anterior = Proporción 0.47 no deducible, y la parte deducible será el 0.53.

Para determinar el cociente de acuerdo a la fracción I y II se consideran las siguientes erogaciones:

1. Sueldos y salarios.

2. Rayas jornales

3. Gratificaciones y aguinaldo.

4. Indemnizaciones.

5. Prima de vacaciones.

6. Prima dominical.

7. Premios por puntualidad y asistencia.

8. Participación de los trabajadores en las utilidades.

9. Seguro de vida.

10. Reembolso de gastos médicos dentales y hospitalarios.

11. Previsión social.

12. Seguro de gastos médicos.

13. Fondos y cajas de ahorro.

14. Vales de despensa restaurante, gasolina y para ropa.

15. Ayudas de transporte.

16. Cuotas sindicales pagadas por el patrón.

17. Fondo de pensiones, aportaciones del patrón.

18. Prima de antigüedad (aportaciones).

19. Gastos por fiesta de fin de año y otros.

20. Subsidios por incapacidad.

21. Becas para trabajadores y / o sus hijos.

22. Ayuda de renta artículos escolares y dotación de anteojos.

23. Ayuda para los trabajadores para gastos de funeral.

24. Intereses subsidiados en créditos al personal.

25. Horas extras.

26. Jubilaciones pensiones y haberes de retiro.

27. Contribuciones a cargo del trabajador pagadas por el patrón.

Para cada uno de estos conceptos de sueldos y prestaciones pagados a los trabajadores se establecen reglas y límites para su exención. No se debe olvidar que la propia Ley del ISR establece en su artículo 27, ciertos requisitos para las deducciones, incluidas las que se consideran ingresos exentos para el trabajador, por ejemplo:

o Previsión social debe otorgarse en forma general.

o Vales de despensa a través de monederos electrónicos.

o Aportación al fondo de ahorro igual al monto aportado por trabajador. Límite de 13% del salario del trabajador, sin rebasar 1.3 veces el salario mínimo (VSM) del área geográfica del trabajador.

Además, el artículo 28 de la Ley del ISR indica que no son deducibles, incluidas de igual manera, las que se consideran ingresos exentos para el trabajador, entre otros, los siguientes:

o Pagos de viáticos que excedan los límites establecidos.

o Gastos en comedores que no estén a disposición de todos los trabajadores.

Se deben excluir aquellos que no se consideran ingresos como los servicios de comedor y de comida, así como el uso de bienes que el patrón pone a disposición del trabajador para el desempeño de sus funciones, lo que se considera como herramienta de trabajo; por ejemplo: un auto en agentes de venta o ejecutivos que tengan la necesidad de desplazarse constantemente en servicio del patrón. El fin principal de la limitante es evitar el tratamiento fiscal asimétrico, debido a que el trabajador no paga ISR por los ingresos, aunque el patrón puede deducir en su totalidad el pago.

Esto se presentaba en algunos casos, por ejemplo, en los pagos del fondo de ahorro; sin embargo, este tratamiento asimétrico no se da en aquellos pagos que el patrón realiza a otro contribuyente del ISR, pero que se considera ingreso exento para el trabajador, por ejemplo:

o Seguro de vida y de gastos médicos mayores.

o Vales de despensa, restaurante, gasolina y ropa.

o Viáticos y gastos de viaje, etcétera.

En estos casos, el pago lo realiza el patrón a un contribuyente que considera gravable el ingreso, por lo que no se presenta el tratamiento asimétrico.

Conclusión

Es necesario e importante tener identificados los conceptos y limitantes descritas para determinar la proporción correspondiente para identificar la deducibilidad autorizada en el ejercicio.

[kkstarratings]CPC y MBA José Luis Matus Urtecho

Integrante de la Comisión Fiscal

Visto primero en: amcpdf.org.mx

No tengo claro como sacar esos cocientes si soy Persona moral con opción de flujo de efectivo y siendo el primer ejercicio fiscal, ya que desde el primer pago provisional se incluyen los sueldos. ¿Calculo ese coeficiente mensualmente? Agradecería me ayudaran con esa duda

discuplen ,yo no se nsds de finsnzas… pero me gusteria saber que pasa cuando a un trabajador de una empresa le otorgan un premio de vale de despensa por una cantida , y al mismo tiempo se le descuentan en su totalidad de su sueldo de esa quincena … y saber si es porque su trabajo es por comicion , con un suelbo base ademas…agradeceria mucho si me pudiese dar esa informacio…

Agradezco mucho su información, pues no me quedaba claro a que se referían los porcentajes 53 y 47

buenas tardes, tengo una duda y discrepo con los conceptos, en especifico con al PTU, ya que en estricto sentido la PTU es no deducible en el ejercicio en que se causa, por tanto no debe de considerarse en los ingresos exentos, y por decreto en el ejercicio en que se paga NO es una deducción, sino es «disminuible de los ingresos » por tanto no debería de considerarse para el calculo y TODA la PTU que se pague sera disminuible al 100%.

de hecho existe un criterio de la Prodecon en el año 2016 en este sentido, de que como no es una deducción no debe de considerarse dentro de las deducciones para este calculo.

Buenas tardes:

Disculpe, agradezco cada una de los artículos que suben a la página ya que son de gran utilidad para todos los que estamos inmersos en la rama; sin embargo si quiero agregar la siguiente precisión:

El procedimiento para determinar los cocientes descritos en la Fracción I y Fracción II ha sido modificado en la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018, ya que a la letra dice:

3.3.1.29.

I. Se obtendrá el cociente que resulte de dividir el total de las prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio, entre el total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores en el ejercicio.

II. Se obtendrá el cociente que resulte de dividir el total de las prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior, entre el total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior.

Hola,

Muchas gracias por leernos ;)

Efectivamente teníamos un error, gracias por hacérnoslo saber. Ya lo hemos corregido ;)

Equipo de ElConta.Com