Requerimientos SAT. No es necesario responderlos si….

Vamos por partes.

¿Qué es un requerimiento fiscal?

Un requerimiento es un documento que envía la autoridad fiscal a un contribuyente por un posible error u omisión en el cumplimiento de obligaciones fiscales.

Conoce aquí las importantes DIFERENCIAS

El Servicio de Administración Tributaria (SAT) te podrá requerir por alguno de los motivos siguientes, entre otros:

- Obligaciones omitidas (declaraciones).

- NO presentar solicitud de inscripción o los avisos al RFC o por presentarlos fuera de los plazos establecidos en las disposiciones fiscales.

- Presentar declaraciones con errores u omisiones de datos.

- Adeudo por error aritmético en declaraciones.

- Cheque recibido en tiempo y no pagado.

- Multas impuestas por las Administraciones Locales de Servicios al Contribuyente.

- Por actualización y recargos en créditos fiscales.

- Requerimiento de pago total por incumplimiento en el pago de parcialidades.

En los requerimientos se señala el plazo que tiene para presentar la información solicitada; si no lo hace dentro del plazo la autoridad le impondrá una multa.

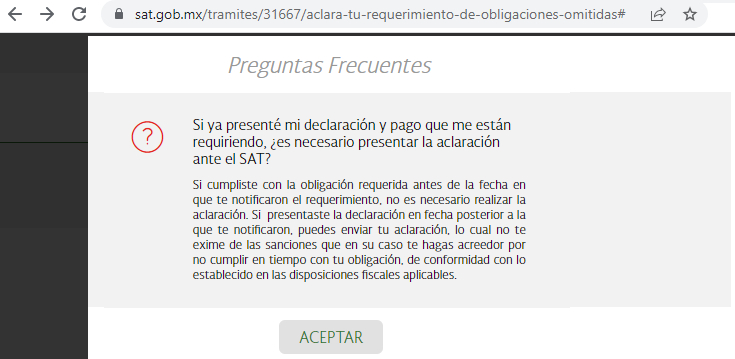

Algo que resulta peculiar es lo que se señala en la página oficial del SAT en la siguiente respuesta a una pregunta frecuente:

Si ya presenté mi declaración y pago que me están requiriendo, ¿es necesario presentar la aclaración ante el SAT?

Si cumpliste con la obligación requerida antes de la fecha en que te notificaron el requerimiento, no es necesario realizar la aclaración. Si presentaste la declaración en fecha posterior a la que te notificaron, puedes enviar tu aclaración, lo cual no te exime de las sanciones que en su caso te hagas acreedor por no cumplir en tiempo con tu obligación, de conformidad con lo establecido en las disposiciones fiscales aplicables.

Al dar clic en ese enlace aparece la siguiente pantalla emergente:

Lo curioso del párrafo anterior es que tal facilidad no vienen por ningún lado del CFF y sus reglamentos. ¿Tú si has visto esto en alguna ley? Por favor en los comentarios escríbenos en que parte lo has visto :)

A decir verdad, la implementación de la anterior «facilidad» puede resultar un tanto riesgosa. Consideramos que es mejor te des unos minutos y respondas a ese requerimiento directamente en la página del SAT dentro de los 15 días posteriores a la recepción del requerimiento emitidos por el SAT. Utilizando lo anterior solo en caso de que se te hayan vencido los plazos de contestación al requerimiento.

Interesante criterio PRODECON relativo a las multas por “presentar las declaraciones a requerimiento de autoridad”:

CRITERIO JURISDICCIONAL 90/2021 (APROBADO 10MA. SESIÓN ORDINARIA 26/11/2021 )

MULTA POR CUMPLIMIENTO DE OBLIGACIONES FISCALES A REQUERIMIENTO DE AUTORIDAD. ES ILEGAL SI SE FUNDAMENTA EN LA FRACCIÓN I, INCISO D) DEL ARTÍCULO 82 DEL CFF, YA QUE ÉSTE NO CONTIENE SANCIÓN PARA DICHA CONDUCTA INFRACTORA.

El artículo 81 del Código Fiscal de la Federación (CFF) establece, entre otras, como conducta infractora el “presentar las declaraciones a requerimiento de autoridad”, por su parte, el artículo 82, fracción I, inciso d) del referido Código precisa medularmente que los contribuyentes podrán ser sancionados con una multa de $14,230.00 a $28,490.00, en los siguientes casos: a) por cada declaración no presentada, b) por cada declaración no presentada y respecto de la cual la autoridad requiere y, con base en ese requerimiento, el contribuyente presenta la declaración fuera del plazo establecido en el mismo, es decir, después del plazo de 15 días hábiles contados a partir del día hábil siguiente de la fecha de acuse de recibo de ese documento y, c) por cada declaración no presentada y respecto de la cual la autoridad requiere y el contribuyente es omiso en cumplir ese requerimiento.

Por lo tanto, si la autoridad parte de un requerimiento para emitir la sanción, las únicas dos hipótesis por las cuales puede sancionar a los contribuyentes son:

a) por cumplir el requerimiento fuera del plazo establecido o,

b) por no cumplir el requerimiento,

en virtud de lo anterior, el Órgano Jurisdiccional resolvió que el artículo 82, fracción I, inciso d) del CFF, no puede servir como sustento para imponer al contribuyente una multa por haber cumplido con sus obligaciones a requerimiento de la autoridad, toda vez que dicho artículo prevé la imposición de la misma, únicamente cuando se presenta fuera del plazo señalado en el requerimiento, o bien, por incumplimiento al mismo, por lo que la conducta considerada como infracción por la autoridad no se encuentra sancionada en dicho precepto legal y, en consecuencia, es ilegal la resolución mediante la cual se impone al contribuyente una multa con fundamento en tal disposición normativa.

JUICIO CONTENCIOSO ADMINISTRATIVO EN LA VÍA SUMARIA. PRIMERA SALA REGIONAL DE ORIENTE DEL TRIBUNAL FEDERAL DE JUSTICIA ADMINISTRATIVA. 2021.

-SENTENCIA FIRME

¿Y qué hacer cuando te requiere el SAT obligaciones que no tienes dadas de alta? Acá también una respuesta a esa pregunta frecuente:

Si me requieren obligaciones que no tengo registradas en el RFC, ¿debo presentar mi aclaración?

Si cuentas con el comprobante de tu inscripción al RFC o del aviso de baja de la obligación fiscal que demuestre la improcedencia del requerimiento, envia tu aclaración al Portal del SAT adjuntando el archivo en imagen de dichos documentos; si no cuentas con el documental soporte, acude a cualquier oficina del SAT o utiliza los medios electronicos para exponer tu situación, en donde te daremos información para la actualización de tu situación en el RFC o te asesoraremos para el correcto cumplimiento de tus obligaciones fiscales.