Reforma de amparo con uso de IA – Estrategias de Supervivencia y Ventaja Competitiva en el Nuevo Paradigma Tributario Mexicano.

Reforma de amparo uso de IA

Reforma de amparo uso de IA

Estrategias de Supervivencia y Ventaja Competitiva en el Nuevo Paradigma Tributario Mexicano

MI MDC Alain Gómez Monterrosas

Maestro en impuesto

Socio de ANAFINET y Miembro de la Comisión Fiscal por más de 15 años

“Este artículo representa un análisis especializado del impacto de las reformas fiscales 2025 en el entorno empresarial mexicano, combinando rigor jurídico con visión estratégica empresarial”

RESUMEN EJECUTIVO

El 16 de octubre de 2025, México experimentó su transformación más radical en materia de justicia fiscal. La reforma simultánea a la Ley de Amparo, el Código Fiscal de la Federación y la Ley Orgánica del TFJA estableció un nuevo paradigma: «pagar primero, litigar después» .

Este artículo analiza no sólo las implicaciones jurídicas de estas reformas, sino también cómo convertir esta aparente amenaza en una ventaja competitiva mediante el cumplimiento fiscal estratégico y la protección patrimonial inteligente, sin perder de vista que la autoridad fiscal está usando la Inteligencia Artificial para la fiscalización, por ende sería evidente que los asesores de los contribuyentes también la usen en beneficio de sus clientes, aunque para muchos -de estos “asesores”- estos temas sean más de ciencia ficción que una realidad en el ámbito de la fiscalización.

I. LO QUE CAMBIÓ LA REFORMA Y POR QUÉ IMPORTA

El nuevo paradigma, es creado por la reforma al establecer un sistema de «EJECUCIÓN FISCAL AUTOMÁTICA» con tres pilares fundamentales:

PILAR 1: EMBARGO INMEDIATO

- Las cuentas bancarias pueden ser congeladas en 24 horas.

- No existe requerimiento previo.

- Los bancos que no cumplan enfrentan multas de hasta 1,000 UMAs (≈$113,000 MXN diarios).

PILAR 2: SUSPENSIÓN IMPOSIBLE

- El amparo ya no detiene embargos fiscales.

- Garantizar requiere depositar el 100% del adeudo.

- El dinero depositado no genera rendimientos.

PILAR 3: RECURSOS ELIMINADOS

- No hay recurso de revocación contra créditos firmes.

- El TFJA perdió competencia en estos casos.

De lo antes señalado podemos establecer la siguiente cronología de los actos de autoridad, la cual podrá lograr un embargo en poco menos de 72 horas y con el uso de IA puede volverse virtualmente inmediato, esto es operar con un «algoritmo de ejecución» que funciona así:

DETECCIÓN → DETERMINACIÓN → EMBARGO → PARALIZACIÓN (IA) (72 hrs) (24 hrs) (inmediata)

Traducción práctica: Desde que el SAT detecta una inconsistencia hasta que su empresa queda paralizada pueden transcurrir menos de 5 días hábiles, es decir la empresa o contribuyente que se le detecten irregularidades las debe litigar sin flujo, sin posibilidad de obtener una suspensión del acto de autoridad que en muchas ocasiones no se encontrara firme aún, por ende la preocupación de la Iniciativa Privada en continuar invirtiendo, lo que produce una mayor presión a la económica nacional, dejando en duda una de las principales ventajas de nuestro país que es nuestra cercanía con Estados Unidos uno de los principales consumidores mundiales, la regionalización que puede ser la mayor ventaja se ve opacada ante una autoridad fiscal Omnipotente.

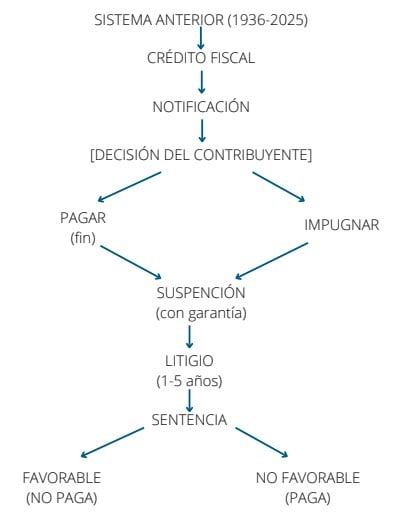

Para una mayor claridad de este cambio de paradigma, me permito establecer un diagrama de lo que operó de 1936 hasta el 2025 sustentado en el principio de “presunción de legalidad de los actos del contribuyente” como lo establece el artículo 21 de la Ley Federal de Derechos del Contribuyente y el artículo 16 Constitucional, que este es el esquema que se abandona:

El Nuevo paradigma de primero pagar y luego litigar tiene antecedente en Roma Imperial bajo el principio “solve et repete» (paga y repite/reclama) gobernada por Diocleciano (284-305 d.C.), cuando el Imperio necesitaba recursos inmediatos para sobrevivir, por ende si se me permite este sería su desarrollo histórico:

- Edad Media: Usado por monarcas absolutos.

- Siglo XIX: Adoptado por regímenes autoritarios.

- Siglo XX: Prohibido por la mayoría de las democracias.

- 2025: Resucitado en México.

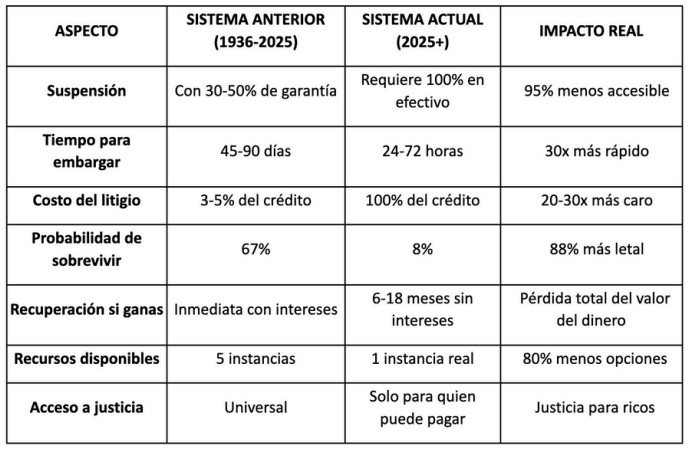

Tabla Comparativa de Paradigmas.

Sin embargo, de la adversidad siempre se debe buscar lo positivo por ende quien suscribe esta seguro que para las empresas que realices las acciones pertinentes antes de que termine el 2025 tendrán en esta reforma una ventaja competitiva, es claro que la estrategia fiscal a partir del 2026 tiene un sentido preponderante de supervivencia.

LA VENTAJA COMPETITIVA OCULTA DE LA REFORMA, CUANDO EL CUMPLIMIENTO ES PODER.

El Darwinismo Fiscal: Supervivencia del más Cumplido

En este nuevo escenario, el cumplimiento fiscal no es un gasto, es una inversión en supervivencia. Considere este escenario real:

CASO INDUSTRIA MANUFACTURERA (Noviembre 2025):

- Empresa A: Cumplimiento al 100%, inversión en compliance: $2 MDP anuales.

- Empresa B: «Optimización agresiva» , ahorro aparente: $5 MDP anuales.

- Resultado: Empresa B embargada el 3 de noviembre, pérdida de contratos por $50 MDP.

- Ganador: Empresa A absorbe los clientes de B, ROI del compliance: 2,400%.

La Estrategia del «Último en Pie»

PRINCIPIO: En un mercado donde el 68% de las PyMEs tienen contingencias fiscales, el cumplimiento perfecto es una ventaja competitiva asimétrica.

TÁCTICAS DE MERCADO:

1. «Compliance Marketing» – Publicite su cumplimiento fiscal.

- Certificaciones del SAT visibles.

- «Empresa 100% formal» en propuestas.

- Garantías de continuidad operativa.

- «Due Diligence Inverso» – Investigue a su competencia.

- Consulte listas del 69-B.

- Verifique opiniones de cumplimiento.

- Monitoree embargos públicos.

3. «Contratos Blindados» – Protéjase de proveedores en riesgo.

- Cláusulas de sustitución automática.

- Penalizaciones por cancelación de sellos.

- Seguros de cumplimiento fiscal.

Hoy más que nunca toma relevancia la protección patrimonial, este concepto tiene como definición el ARTE Y CIENCIA de construir fortalezas jurídicas invisibles que permiten al patrimonio SOBREVIVIR, CRECER y TRASCENDER a través de generaciones, sorteando los embates del Estado voraz, los acreedores oportunistas y las contingencias inevitables de la vida, todo dentro del marco de la ley y la ética empresarial, por lo que existen diferentes arquitecturas de protección patrimonial, siendo ejemplo de ellas las siguientes:

Hoy más que nunca toma relevancia la protección patrimonial, este concepto tiene como definición el ARTE Y CIENCIA de construir fortalezas jurídicas invisibles que permiten al patrimonio SOBREVIVIR, CRECER y TRASCENDER a través de generaciones, sorteando los embates del Estado voraz, los acreedores oportunistas y las contingencias inevitables de la vida, todo dentro del marco de la ley y la ética empresarial, por lo que existen diferentes arquitecturas de protección patrimonial, siendo ejemplo de ellas las siguientes:

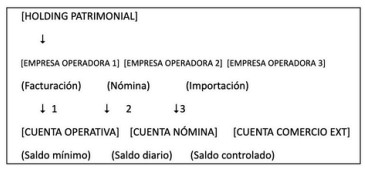

A) Modelo de «Células Operativas

ESTRUCTURA CORPORATIVA

PRINCIPIO: Nunca concentre más del 20% de su flujo en una sola entidad o cuenta.

B) Estrategias de Flujo Continuo

SISTEMA DE «VASOS COMUNICANTES»

1.Cuentas Espejo Internacional

- Cuenta en México: Saldo mínimo operativo.

- Inversión extranjera: Reserva de liquidez.

- Mecanismo: Wire transfers mismo día.

2.Factoraje Preventivo.

- Ceda sus cuentas por cobrar ANTES de contingencias.

- Mantenga líneas de factoraje preaprobadas.

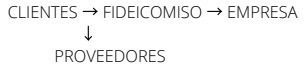

3.Trust Operativo (Fideicomiso)

- Los recursos en fideicomiso NO son embargables directamente.

- Requiere orden judicial específica (tiempo adicional).

B) ESTRATEGIA «PHOENIX» (RENACIMIENTO OPERATIVO) Preparación (ANTES del problema):

1.Empresa Espejo Lista RFC activo pero sin operaciones.

- Cuenta bancaria abierta.

- Contratos modelo firmados.

2. «Switch Protocol» (Protocolo de Cambio)

- Trigger: Primer requerimiento del SAT.

- Acción: Migración de operaciones en 72 hrs.

- Resultado: Continuidad operativa garantizada.

ADVERTENCIA LEGAL: Esta estrategia debe implementarse ANTES de cualquier contingencia fiscal. La migración POSTembargo puede considerarse fraude y delito por ende esto debe hacerse en 2025 previo al cierre del ejercicio por ende la importancia del mes de diciembre.

EL FUTURO: TENDENCIAS Y PREPARACIÓN 2026

En forma de predicción del autor considera que en el siguiente año existirá un SALTO CUÁNTICO que marcará el punto de inflexión donde la fiscalización mexicana transitará de un modelo reactivodocumental a un paradigma predictivoomnisciente. El SAT, la UIF, el IMSS y la CNE implementarán sistemas de Inteligencia Artificial que no solo detectarán irregularidades, sino que predecirán comportamientos evasores antes de que ocurran, creando un panóptico fiscal digital sin precedentes en América Latina.

CIFRA CLAVE: Se presume según un dato de la misma autoridad que para diciembre 2026, el 94% de las auditorías serán iniciadas por IA, con una precisión del 87% en la detección de irregularidades (vs. 34% humano).

Partiendo de los hechos conforme a los CONTRATOS PÚBLICOS (CompraNet 2024-2025) se observa lo siguiente:

- Oracle México: Sistema predictivo de riesgos – $340M.

- Microsoft Azure: Plataforma IA fiscal – $567M.

- Palantir: Análisis de grafos – $230M (confidencial parcial).

- IBM: Quantum computing pilot – $125M.

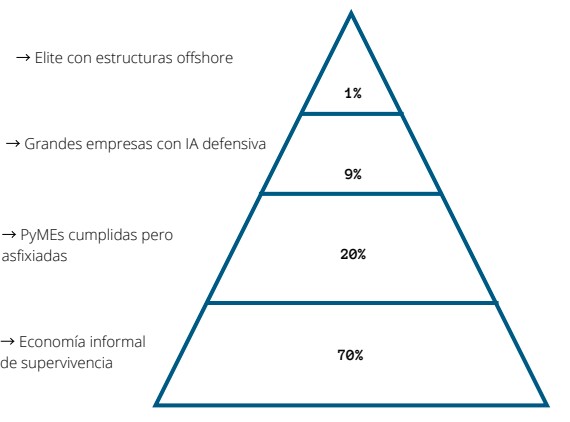

Por tanto consideramos que el paradigma cambia dado que la autoridad cambia la forma de fiscalizar al no solo hacer esta reforma, sino que también al incluir el uso de la Inteligencia Artificial por ende los contribuyentes considero que se catalogaran conforme la nueva pirámide fiscal:

CONCLUSIÓN – El Nuevo Paradigma Competitivo

La reforma fiscal-amparo 2025 no es el fin del mundo empresarial mexicano; es el inicio de una depuración darwiniana donde solo sobrevivirán los más aptos fiscalmente.

PARADOJA DEL CUMPLIMIENTO:

«En un ecosistema donde el 70% incumple, el 30% que cumple no compite por el 100% del mercado… compite por el 200%, porque absorberá el mercado de los caídos»

Por lo que sugiero a los empresarios y contribuyentes las siguientes acciones:

Por lo que sugiero a los empresarios y contribuyentes las siguientes acciones:

- El cumplimiento fiscal es ahora su mejor inversión.

- La estructura corporativa correcta es supervivencia.

- El que se prepara hoy, prosperará mañana.

Así mismo sugiero para los Asesores las siguientes acciones y medidas:

- El compliance ya no es opcional.

- La planeación debe ser preventiva, no reactiva.

- La ética fiscal es ahora ventaja competitiva.

De este último punto se requiere una REFLEXIÓN NECESARIA -La Ética de la Ventaja Competitiva Fiscal- si bien este artículo presenta estrategias para aprovechar el nuevo entorno fiscal, es fundamental mantener una perspectiva ética:

- El cumplimiento no debe ser oportunista, sino cultural.

- La caída de competidores no debe celebrarse, sino aprenderse.

- La ventaja debe construirse en crear valor, no en destruir competencia.

El Verdadero Ganador

En última instancia la frase que resume esto de manera magistral sobre el verdadero ganador de estas reformas no será quien mejor explote las debilidades de otros, sino quien construya un modelo de negocio tan sólido, transparente y resiliente que pueda prosperar en cualquier entorno regulatorio, el cual parte de la siguiente premisa:

«En el nuevo México fiscal, no gana el más grande ni el más fuerte, sino el más cumplido»

Este artículo presenta análisis y estrategias con fines informativos y educativos. Todas las estrategias mencionadas deben implementarse dentro del marco legal vigente y con asesoría profesional especializada. El autor no promueve ni respalda ninguna forma de evasión o elusión fiscal. El cumplimiento fiscal total es la única estrategia sostenible a largo plazo, y que otorgara seguridad a los contribuyentes.

Alain Gómez Monterrosas

Maestro en impuesto

Maestro en Derecho Constitucional

Postulante en Maestría en Fiscalidad Internacional

Socio de ANAFINET y Miembro de la Comisión Fiscal por más de 15 años

Reconocido como uno de los Fiscalistas más importantes deMéxico por la revista Defensa Fiscal

Autor de artículos en materia fiscal diversos medios especializados

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!