Normas que resucitan: El extraño poder de la Reviviscencia Fiscal en el Derecho.

Reviviscencia Fiscal

Reviviscencia Fiscal

CPC. Y LD. GONZALO CABANILLAS CEDANO

• Miembro de la CFR

Introducción

En el ámbito del derecho, la reviviscencia es una figura que consiste en el restablecimiento de la vigencia de una norma previamente derogada, abrogada o modificada, cuando la disposición que la sustituyó es declarada inválida o inconstitucional. Aunque su fundamento radica en el principio de continuidad normativa y en la necesidad de evitar vacíos legales, su aplicación varía según la tradición jurídica y la interpretación de los tribunales en cada país.21

En nuestro país la Suprema Corte de Justicia de la Nación (SCJN) ha sostenido que como parte de sus facultades puede determinar establecer la reviviscencia de las normas vigentes con anterioridad a aquellas declaradas invalidas, esto ha sucedido principalmente en materia electoral (1) con la idea de evitar un vacío legal que pudiera generar incertidumbre jurídica en los gobernados.

Antecedentes

Ahora bien, en abril del año pasado la extinta Segunda Sala (2) de la SCJN utilizo esta figura jurídica en el ámbito del derecho fiscal al delimitar los efectos de un juicio de amparo en relación con la falta de progresividad de la tarifa contenida en el artículo 130 fracción I del Código Fiscal de la Ciudad de México, vigente para el ejercicio fiscal de dos mil veintitrés el cual señalaba:

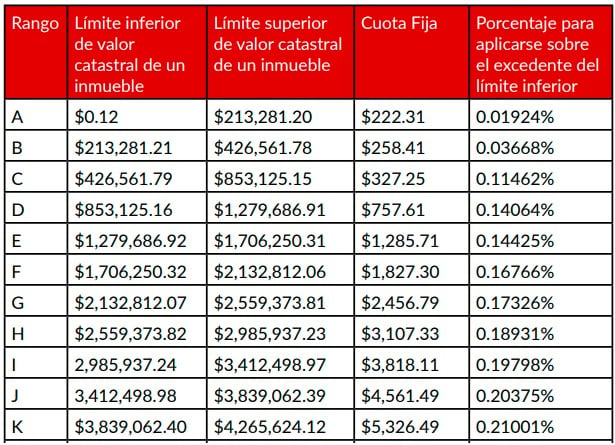

Artículo 130. El Impuesto Predial se calculará por períodos bimestrales, aplicando al valor catastral la tarifa a que se refiere este artículo:

I. Tarifa.

En el caso de que los inmuebles tengan un valor inferior a la cuota fija correspondiente al rango A, sólo se pagará el porcentaje a aplicar sobre el excedente del límite inferior correspondiente a dicho rango.

La propia sala realizo un ejercicio para determinar la falta de progresividad y llego a la conclusión de la existencia de una desproporcionalidad al momento de generar la contribución señalando que la misma “genera que las personas con una menor capacidad contributiva paguen una mayor contribución no obstante que la finalidad del impuesto es que, conforme aumente el valor catastral del inmueble, se genere una mayor contribución.”

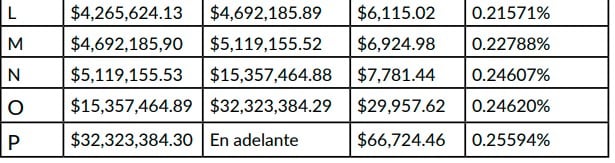

Para efectos prácticos solo mostrare el ejercicio elaborado por la segunda sala entre los rangos M y N, así como los rangos N y O:

Como puede usted observar, la variación en la base gravable en los rangos analizados es solo de un centavo, sin embargo, al momento de determinarse la contribución, existe una desproporción evidente, lo que da lugar a una falta al principio de proporcionalidad tributaria, que medularmente refiere a que los sujetos pasivos deben contribuir al gasto público en función de su respectiva capacidad contributiva, debiendo aportar una parte adecuada de sus ingresos, utilidades, rendimientos, o la manifestación de riqueza gravada.

De lo anteriormente expuesto la segunda sala determino que el artículo 130 fracción I del Código Fiscal de la Ciudad de México, vigente para el ejercicio fiscal de dos mil veintitrés viola el principio de proporcionalidad tributaria. (3)

Efectos del Amparo

Ahora bien, al momento de conceder el amparo los Juzgados procedían desincorporar de la esfera jurídica del quejoso la aplicación del citado artículo hasta en tanto no se modifique o reforme, consecuentemente, la autoridad debía de devolver la cantidad de impuesto predial pagado debidamente actualizada, lo anterior con base en una propia jurisprudencia del pleno de la SCJN del año 1998.(4)

Del análisis de la Segunda Sala a la anterior jurisprudencia del Pleno, la misma emitió las siguientes consideraciones:

- Reconoció la existencia de mecanismos de tributación que son simples cuyos elementos esenciales, tales como sujeto, objeto, base y tasa, requieren cálculos básicos que no necesitan una mayor pormenorización en la ley.

- A medida que un tributo se torna complejo, por adicionarse mayores elementos que pueden considerarse al realizar su cálculo, surgen previsiones legales que son variables, es decir, que no se aplican a todos los contribuyentes, sino solo aquellos que se ubiquen en sus hipótesis jurídicas.

- Existen dos clases de normas tributarias:

a) las que establecen los elementos esenciales de las contribuciones; y

b) aquéllas que prevén variables que se aplican a dichos elementos esenciales.

4. En el caso de las primeras, de concederse el amparo su efecto producirá que el gobernado no se encuentre obligado a cubrir el tributo, al afectarse el mecanismo impositivo esencial cuya transgresión por el legislador no permite que sus elementos puedan subsistir, porque al estar viciado uno de ellos, todo el sistema se torna inconstitucional.

5. Lo que no ocurre cuando la inconstitucionalidad se presenta en un elemento variable, puesto que el efecto del amparo no afectará el mecanismo esencial del tributo, dado que se limitará a remediar el vicio de la variable de que se trate, para incluirla de una manera congruente con los elementos esenciales sin que se afecte con ello a todo el sistema del impuesto.

Continuó la Sala señalando que ya al resolver la contradicción 111/2015 ya había hecho mención respecto a que:

“por lo que hace a los impuestos, es dable determinar que cuando una reforma afecta un elemento esencial, no por ese sólo hecho ésta afecta también al resto de los elementos con los que tenga una relación ordinaria; esto es, que tal modificación no altera el eficaz mecanismo o funcionamiento del tributo, ni su sentido o alcance. Concretamente, por lo que hace a la modificación de la tasa o tarifa, por regla general, no se afecta el objeto, los sujetos, la base y la época de pago del impuesto; ya que la relación que guarda la tasa o tarifa con el resto del impuesto es ordinaria, en tanto que su modificación no incide en el eficaz funcionamiento del propio sistema tributario, sino sólo en la parte cuantitativa del impuesto. Esto es, sólo el monto con el que el causante del impuesto contribuye al gasto público.” (5)

Lo anterior dio lugar a que la Segunda Sala determinara que “si el problema radica en la aplicación de la tasa sobre el excedente del límite inferior prevista para el ejercicio del dos mil veintitrés, en observancia del criterio contenido en la jurisprudencia P./J. 62/98, el efecto del amparo no debe afectar el mecanismo esencial del tributo, sino limitarse a remediar el vicio de la variable de que se trate para incluirla de una manera congruente con los elementos esenciales sin que se afecte con ello a todo el sistema del impuesto.”

Es aquí, donde la segunda sala planteo y concreto “remediar” el vicio de la variable usando la “reviviscencia” para resucitar una norma o tarifa en este caso que ya había sido derogada:

“Con la finalidad de remediar el vicio de inconstitucionalidad advertido, conviene dar noticia que el Pleno de este Alto Tribunal, al resolver la acción de inconstitucionalidad 7/2017, sostuvo, entre otras cosas, que el sistema de tributación del impuesto predial del entonces Distrito Federal –vigente en dos mil diecisiete–,(6) era acorde con los principios de proporcionalidad y equidad tributaria, pues al realizar un ejercicio de comparación atendiendo al mecanismo que establecía el artículo 130, fracción I, del código tributario en esa anualidad y aplicando los propios valores de la tarifa…”

Por tanto, considerando este criterio, la Segunda sala determino que la tarifa a utilizar sería la que aplicaba para esa norma jurídica en 2017, ya que se sabía que esta había sido declarada constitucional, aplicando un principio que hasta la fecha no lo había hecho en derecho fiscal determinando como efecto de la sentencia:

“En consecuencia, esta Segunda Sala de la Suprema Corte de Justicia de la Nación determina que se debe modificar el efecto del amparo para que la parte quejosa pague la cantidad que resulte de aplicar el mecanismo previsto en el artículo 130, fracción I, del Código Fiscal de la Ciudad de México, de acuerdo al rango en el que se ubique la base gravable de sus inmuebles, pero considerando el valor del rubro porcentaje para aplicarse sobre el excedente del límite inferior correspondiente al ejercicio fiscal de dos mil diecisiete, y le sea restituido el excedente que hubiera pagado con motivo del cálculo del impuesto predial conforme a la tarifa declarada inconstitucional.” (7)

Se transcribe a continuación el criterio la jurisprudencia publicada en el Semanario Judicial de la Federación:

IMPUESTO PREDIAL. EFECTO DEL AMPARO CONTRA EL ARTÍCULO 130, FRACCIÓN I, DEL CÓDIGO FISCAL DE LA CIUDAD DE MÉXICO (LEGISLACIÓN VIGENTE EN EL EJERCICIO FISCAL 2023).

Registro digital: 2030354

Hechos: Diversas empresas promovieron amparo indirecto contra el precepto mencionado, reformado mediante decreto publicado en la Gaceta Oficial de la Ciudad de México el 27 de diciembre de 2022, que contiene la tarifa para calcular el impuesto predial, al estimar que viola el principio de proporcionalidad tributaria. El Juzgado de Distrito concedió el amparo al comprobar la falta de progresividad en la tarifa, ya que al analizar la tabla que contiene advirtió que los contribuyentes del rango A, con el inmueble de mayor valor y que ostentan una base gravable menor que los contribuyentes cuyo inmueble está en el límite inferior del rango B, pagan un tributo mayor que estos últimos, y así sucesivamente, rango por rango.

Hechos: Diversas empresas promovieron amparo indirecto contra el precepto mencionado, reformado mediante decreto publicado en la Gaceta Oficial de la Ciudad de México el 27 de diciembre de 2022, que contiene la tarifa para calcular el impuesto predial, al estimar que viola el principio de proporcionalidad tributaria. El Juzgado de Distrito concedió el amparo al comprobar la falta de progresividad en la tarifa, ya que al analizar la tabla que contiene advirtió que los contribuyentes del rango A, con el inmueble de mayor valor y que ostentan una base gravable menor que los contribuyentes cuyo inmueble está en el límite inferior del rango B, pagan un tributo mayor que estos últimos, y así sucesivamente, rango por rango.

El amparo tuvo como efecto desincorporar la norma de la esfera jurídica de las quejosas hasta en tanto no fuera reformada. Además, se ordenó a la autoridad fiscal devolver a las contribuyentes la cantidad actualizada que pagaron con motivo del impuesto. La Jefatura de Gobierno de la Ciudad interpuso recurso de revisión, en el que defendió la proporcionalidad de las tarifas.

Criterio jurídico: La Segunda Sala de la Suprema Corte de Justicia de la Nación determina que el efecto del amparo concedido contra el artículo 130, fracción I, del Código Fiscal de la Ciudad de México, en su texto vigente en el ejercicio fiscal 2023, debe limitarse a considerar, para calcular el impuesto predial, los valores de la variable “porcentaje para aplicarse sobre el excedente del límite inferior” vigentes en 2017, y únicamente devolver a la parte quejosa el excedente que hubiera pagado con motivo de la tarifa declarada inconstitucional.

Justificación: Esta Segunda Sala declaró inconstitucional el artículo referido, al considerar que viola el principio de proporcionalidad tributaria, porque su aplicación da como resultado cantidades que no aumentan progresivamente. La desproporcionalidad de la tarifa se presenta al sumarse la cuota fija al resultado de aplicar la tasa sobre el excedente del límite inferior, pues no se logra que la alícuota a pagar se incremente en la misma proporción que aumenta la base gravable. Si el problema radica en la aplicación de la tasa sobre el excedente del límite inferior prevista para el ejercicio de 2023, el efecto del amparo no debe afectar el mecanismo esencial del tributo, sino limitarse a remediar el vicio de la variable para incluirla de una manera congruente con los elementos esenciales. Por ello, el efecto del amparo concedido es para que la parte quejosa pague la cantidad que resulte de aplicar el mecanismo previsto en el artículo mencionado de acuerdo con el rango en el que se ubique la base gravable de su inmueble, pero considerando el valor del rubro “porcentaje para aplicarse sobre el excedente del límite inferior” correspondiente al ejercicio fiscal de 2017, que ya fue validado como proporcional por este Alto Tribunal al resolver la acción de inconstitucionalidad 7/2017. Por tanto, deberá restituirse a la parte quejosa el excedente que hubiera pagado con motivo del cálculo del impuesto predial conforme a la tarifa declarada inconstitucional.

Comentarios Finales

Su servidor considera que, en adelante, no solo la composición actual de la SCJN, sino los Juzgados y Tribunales del Poder Judicial de la Federación al analizar un juicio de amparo en materia tributaria y declarar inconstitucional alguno de elementos de los tributos en su parte cuantitativa y variable, podrían sopesar, utilizar el principio de reviviscencia que ya utilizo la extinta Segunda Sala de la SCJN.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!