Historia de la Contabilidad la Partida Doble, las NIF en México y el Campo Profesional del Contador Público

Historia de la Contabilidad

la Partida Doble, las NIF en México y el Campo Profesional del Contador Público

José Octavio Ávila Chaurand

Introducción

Este ensayo está dirigido tanto a los Contadores Públicos en ejercicio, interesados en reflexionar sobre la evolución histórica, conceptual y normativa de su profesión, como a los estudiantes de la carrera de Contaduría, quienes encontrarán en estas páginas una visión integral que vincula los fundamentos históricos de la contabilidad, el surgimiento de la partida doble y la importancia actual del marco normativo —particularmente las Normas de Información Financiera (NIF) en México— con el amplio y diverso campo profesional que caracteriza al quehacer contable.

Historia de la contabilidad: épocas y culturas Antigüedad: Mesopotamia y Egipto

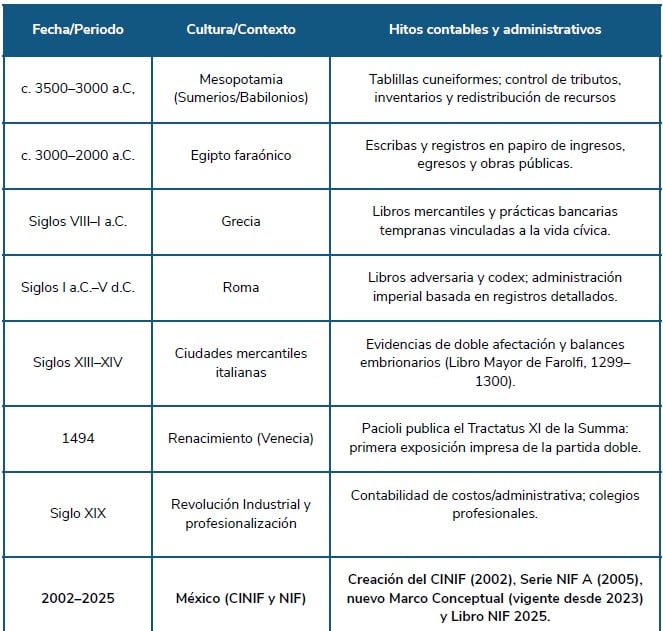

En Mesopotamia, particularmente entre sumerios y babilonios, se documentan algunas de las evidencias más antiguas de registros contables sobre tablillas de arcilla con escritura cuneiforme para administrar tributos, inventarios y movimientos de bienes. En Egipto, el aparato administrativo faraónico se apoyó en escribas que registraban ingresos, egresos y obras públicas en papiros, lo que permitió una gestión estatal sistemática.

Grecia y Roma

En la Grecia clásica, el desarrollo del comercio y de la banca impulsó prácticas de registro en libros diarios y de clientes, vinculadas a la vida cívica y a la rendición de cuentas. En Roma, se perfeccionaron los libros adversaria (caja) y códex (cuentas corrientes), y el gobierno imperial llegó a utilizar información financiera detallada para la administración del Estado.

Asia e India; América antigua (visión comparada)

En la India, el Arthaśāstra atribuido a Kauṭilya (Chanakia) contiene lineamientos administrativos y de registro aplicables a la hacienda pública. En China imperial, diversos registros administrativos y fiscales sustentaron la recaudación y el almacenamiento. En América antigua, civilizaciones como la inca desarrollaron sofisticados sistemas de información (p. ej., quipus) para la gestión de recursos, comparables en propósito —aunque distintos en técnica— a los registros del Viejo Mundo.

Nacimiento del cargo y el abono: la partida doble

El método de la partida doble establece que toda transacción afecta, al menos, a dos cuentas: se reconoce un cargo (debe) y un abono (haber), manteniendo la igualdad entre débitos y créditos. Si bien su uso práctico antecede al siglo XV —con evidencia en libros mercantiles italianos del siglo XIII—, la primera exposición impresa y sistemática aparece en 1494 en el Tractatus XI (De computis et scripturis) de la Summa de Luca Pacioli, que difunde el método veneciano y estandariza inventario, diario y mayor.

Los principios tradicionales derivados de la partida doble —no hay deudor sin acreedor; quien recibe es deudor y quien entrega es acreedor; los débitos igualan a los créditos— cimentan la confiabilidad de los estados financieros y permiten detectar errores por descuadre.

Línea de tiempo sintética de la contabilidad

Normas de Información Financiera (NIF) en México

Objetivo y estructura

Las NIF son el conjunto de pronunciamientos normativos, conceptuales y particulares emitidos por el CINIF que regulan la información contenida en los estados financieros y sus notas, con el fin de que resulte útil, confiable y comparable para los usuarios.

El marco conceptual establece postulados básicos, objetivos de los estados financieros, características cualitativas, elementos, y criterios de reconocimiento, valuación, presentación y revelación.

Convergencia, actualizaciones y libro NIF 2025

El marco conceptual de las NIF fue actualizado para fortalecer la convergencia con las NIIF internacionales y clarificar conceptos clave. El CINIF pública mejoras y ediciones periódicas — como el Libro NIF 2025— que incorporan cambios relevantes y optimizaciones en revelaciones para entidades que no son de interés público, manteniendo la calidad informativa.

El marco conceptual de las NIF fue actualizado para fortalecer la convergencia con las NIIF internacionales y clarificar conceptos clave. El CINIF pública mejoras y ediciones periódicas — como el Libro NIF 2025— que incorporan cambios relevantes y optimizaciones en revelaciones para entidades que no son de interés público, manteniendo la calidad informativa.

Lo que deben saber los estudiantes de Contaduría

- Marco Conceptual, NIF particulares, interpretaciones (INIF/ONIF) y su relación con NIIF.

- Elaboración, presentación y revelación de estados financieros conforme a NIF.

- Fundamentos de auditoría (enfoque de riesgos, evidencia, normas de aseguramiento).

- Legislación fiscal y cumplimiento tributario responsable.

- Costos, presupuestos, análisis de variaciones y soporte a decisiones gerenciales.

- Contabilidad y auditoría gubernamental; armonización contable y evaluación del desempeño.

- Ética profesional y responsabilidad social (transparencia y rendición de cuentas).

- Tecnología: ERPs, analítica de datos, reporte electrónico y control interno automatizado.

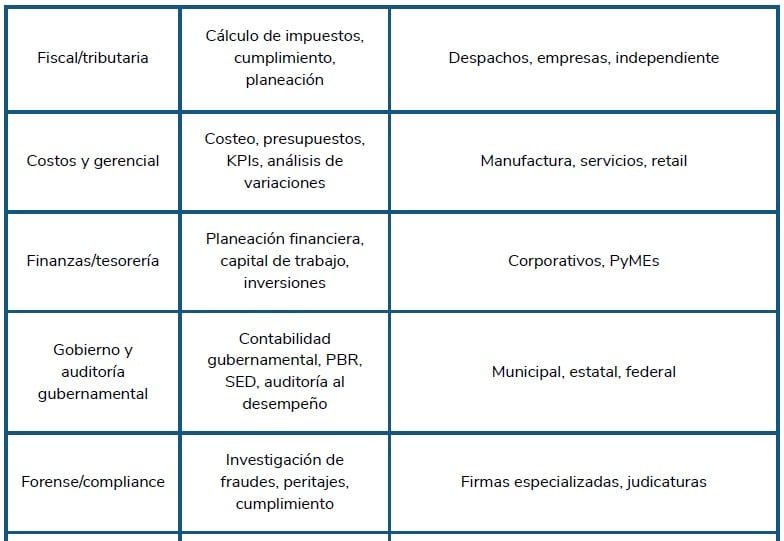

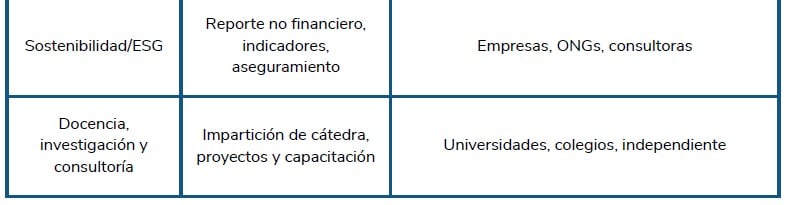

Áreas profesionales del Contador Público

Áreas de desarrollo, funciones típicas y sectores

Conclusiones

Desde las tablillas cuneiformes mesopotámicas hasta la estandarización renacentista y los marcos normativos contemporáneos, la contabilidad ha evolucionado como respuesta a la complejidad económica y a la necesidad de control y transparencia. La partida doble aporta la estructura lógica para garantizar equilibrio y confiabilidad, mientras que las NIF mexicanas proveen un lenguaje común y actualizable para la toma de decisiones. En consecuencia, el rol del Contador Público permanece central en la creación de valor y la rendición de cuentas en todos los sectores.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!