¿Solicitando saldos a favor de impuestos? Revisa primero estos importantes aspectos a considerar !!

Aspectos a considerar durante la solicitud de saldos a favor de impuestos

Aspectos a considerar durante la solicitud de saldos a favor de impuestos

CPC. José Roberto Rubio Ochoa.

• Gerente de Impuestos DLP Contadores, S.C.

• jrubio@dlp.com.mx

Introducción

En el ámbito fiscal mexicano, el Código Fiscal de la Federación establece que los contribuyentes tienen derecho a solicitar la devolución de saldos a favor o pagos indebidos de impuestos. Sin embargo, este proceso puede verse interrumpido por requerimientos de la autoridad fiscal, los cuales buscan verificar la procedencia de dichos saldos antes de proceder con su devolución.

No cabe duda que en los últimos años la autoridad ha usado exhaustivamente los requerimientos de información e incluso ha extralimitado sus facultades al solicitar información que no forma parte de la contabilidad del contribuyente. Ante esta situación, es fundamental que quienes soliciten saldos a favor conozcan los pasos a seguir para atender de manera correcta estos requerimientos y evitar posibles rechazos por parte de la autoridad o bien que se den por desistidos los trámites.

Plazos para Devolución, Requerimientos y Contestación

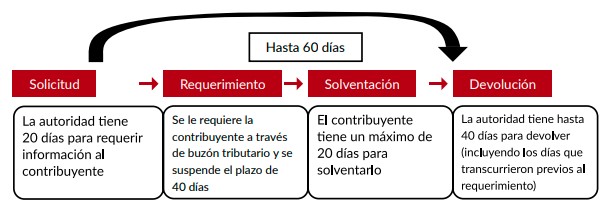

El artículo 22 del CFF establece que la devolución del saldo a favor deberá efectuarse dentro del plazo de 40 días siguientes a la fecha en que se presentó la solicitud, así mismo indica que la autoridad fiscal puede requerir al contribuyente, en un plazo no mayor a veinte días posteriores a la presentación de la solicitud de devolución, los datos, informes o documentos adicionales que considere necesarios, dando así mismo un plazo de 20 días al contribuyente para que de respuesta y solvente dicho requerimiento.

Por último, se establecen otros dos plazos, uno de 10 días en los que la autoridad podrá efectuar un nuevo requerimiento y contados a partir de que se haya cumplido el primer requerimiento cuando se refiera a datos, informes o documentos que hayan sido aportados por el contribuyente al atender dicho, otorgándole un plazo de 10 días al contribuyente para dar respuesta al nuevo requerimiento.

Por último, se establecen otros dos plazos, uno de 10 días en los que la autoridad podrá efectuar un nuevo requerimiento y contados a partir de que se haya cumplido el primer requerimiento cuando se refiera a datos, informes o documentos que hayan sido aportados por el contribuyente al atender dicho, otorgándole un plazo de 10 días al contribuyente para dar respuesta al nuevo requerimiento.

Es importante hacer notar que los plazos para el contribuyente corren a partir del día siguiente al que surta efectos la notificación y que cuando la autoridad requiera al contribuyente, el periodo transcurrido entre la fecha en que se hubiera notificado el primer requerimiento y la fecha en que éstos sean proporcionados en su totalidad por el contribuyente, ya sea con motivo del primer o segundo requerimiento, no se considerará en el cómputo del plazo de 40 días para la devolución. De manera esquemática y considerando que solamente se haga un requerimiento de información por parte de la autoridad y se dé contestación del contribuyente hasta el último día de su plazo, tendríamos lo siguiente:

Como se observa, el plazo entre la solicitud y la devolución del saldo a favor podría tardar hasta 60 días hábiles, lo que se traduce en un periodo de hasta 12 semanas, sin considerar el tiempo en que surtan efecto las notificaciones y que pudieran existir días inhábiles o periodos de vacaciones generales que suspendan los plazos ya mencionados. O bien en caso de requerimientos adicionales en los cuales se pudieran sumar al menos dos semanas adicionales.

Otro aspecto más a considerar en los plazos es que la autoridad fiscal inicie facultades de comprobación, es decir, una auditoría, con el objeto de comprobar la procedencia del saldo a favor, que es muy común en solicitudes de ISR, con lo cual los plazos que se han mencionado se suspenderán hasta que se emita la resolución sobre la procedencia de la solicitud de devolución, lo que puede llevar a que los términos para la devolución aumenten entre 90 y 180 días hábiles adicionales.

Actividades previas a la solicitud de devolución

Actividades previas a la solicitud de devolución

Es importante que antes de solicitar un saldo en devolución, se tengan todos los elementos necesarios para comprobar la procedencia del mismo, y se tenga cotejada cierta información contable y fiscal, por ejemplo:

- Que el importe declarado coincida con los papeles de trabajo de los cálculos que correspondan, según el impuesto a favor.

- Tener amparadas las operaciones con CFDI en caso que proceda, por ejemplo, para devoluciones de IVA, que se cuenten con los CFDI y sus complementos de pago tanto para actos cobrados como para los pagados y el adecuado soporte de que las operaciones fueron efectivamente cobradas o pagadas.

- En caso de tener solicitudes de devoluciones recurrentes y en las que ya se pueden predecir qué tipo de información se va a solicitar por parte de la autoridad, es recomendable anticiparse a los plazos e ir preparando la información antes de la solicitud o bien desde que se presenta la misma y no esperar a que llegue el requerimiento de información.

Atención del Requerimiento

Una vez solicitado el saldo a favor se recomienda lo siguiente:

- Revisar periódicamente el estatus del trámite y en su caso el buzón tributario a fin de identificar oportunamente si llega algún requerimiento por parte de la autoridad.

- En caso de que llegue el multicitado requerimiento es fundamental revisar cuidadosamente el contenido del mismo para identificar los documentos o información específica solicitada.

- Recopilar toda la documentación solicitada y organizarla de manera clara y ordenada.

- En caso de no contar con algún documento, se debe justificar de manera adecuada la imposibilidad de presentarlo o indicar que no le es aplicable al caso específico.

- Presentar la respuesta al requerimiento a través del buzón tributario, lo más pronto posible dentro del plazo establecido.

- Conservar una copia de la respuesta y de los documentos presentados.

Seguimiento del Trámite

Una vez que se han agotado todos los recursos por parte de la autoridad y se haya resuelto si es procedente el saldo a favor, el contribuyente debe obtener la resolución del saldo a favor, a fin de identificar lo siguiente:

- Si el saldo a favor fue autorizado en su totalidad o en caso contrario estar en posibilidades de saber por qué no y de ser el caso, recurrir a algún medio de defensa.

- Que se le devuelvan los importes a favor actualizado conforme INPC de acuerdo a lo establecido en el artículo 17-A del CFF.

- Si el pago fue oportuno o fuera de plazo, a fin de identificar si es posible solicitar la devolución de intereses conforme el artículo 22-A del CFF.

Conclusión

Recordemos que la solicitud de devoluciones de impuestos es derecho establecido en el propio CFF, además de que representa un flujo de efectivo positivo para las personas y empresas que les permitirá continuar de manera más solvente con su actividad o bien ser utilizado para cubrir compromisos, pero debemos estar preparados para cualquier situación que se pueda presentar, ya que en materia de devoluciones, en el mejor de los casos pudiera proceder una autorización total del saldo a favor en un corto periodo sin mediar requerimiento por parte de la autoridad; pero también, en el peor de los escenarios en un proceso largo, que puede ser de hasta un año aproximadamente ya convirtiendo los días hábiles en días naturales, además de ser extenuante al tener que atender múltiples requerimientos por parte de la autoridad.