Enajenación de Inmuebles ante Notario, cálculo de pago provisional y Anual de ISR.

Artículo por cortesía de:

Clic para descargar revista en PDF.

Enajenación de Inmuebles ante Notario, cálculo de pago provisional y Anual de ISR.

C.P.C. y M.E. Leonel Ruiz Flores

Socio de Martínez Ruiz Topete y Asoc., S.C.

leonelruizf@hotmail.com

En cuantas ocasiones como contadores públicos, se nos ha acercado un cliente o un familiar preguntándonos cuanto debe pagar de Impuestos por la enajenación que hará en lo particular de un inmueble, tema en el que generalmente no nos involucramos porque siempre quien realiza estos cálculos es el notario, pero, si es un cliente persona física quien nos lo está consultando, finalmente tendremos que acumular este ingreso en su declaración anual y determinar si esto le causara un incremento en el pago del impuesto anual, este es el caso particular, que de manera práctica abordaremos.

Primero debemos identificar que el caso mencionado se ubica en el Titulo IV, Capitulo IV Ingresos por enajenación de bienes, de la Ley del Impuesto sobre la renta, donde el Art. 119 nos define como ingresos por enajenación de bienes los previstos en el CFF; y el Art. 14 del CFF en su fracción I, nos dice que se entiende por enajenación de bienes, TODA TRANSMISION DE PROPIEDAD, esto en términos generales, habrá que revisar en lo particular en este artículo ya que existen diferentes formas legales para transmitir la propiedad de un bien, que no entran dentro del supuesto planteado.

Primero debemos identificar que el caso mencionado se ubica en el Titulo IV, Capitulo IV Ingresos por enajenación de bienes, de la Ley del Impuesto sobre la renta, donde el Art. 119 nos define como ingresos por enajenación de bienes los previstos en el CFF; y el Art. 14 del CFF en su fracción I, nos dice que se entiende por enajenación de bienes, TODA TRANSMISION DE PROPIEDAD, esto en términos generales, habrá que revisar en lo particular en este artículo ya que existen diferentes formas legales para transmitir la propiedad de un bien, que no entran dentro del supuesto planteado.

Ahora bien en general debemos entender el concepto de enajenación de bienes, como el medio por el cual una persona que tiene la propiedad de una cosa o derecho (un Bien), la transmite legalmente a otra.

El artículo 750 del Código Civil Federal nos señala que son bienes inmuebles, identificando en su fracc. I, el Suelo y las Construcciones adheridas a él, que es nuestro caso particular.

DATOS CASO PRÁCTICO

Vende. Persona Física con Ingresos por Arrendamiento, sin actividad empresarial.

Fecha de la venta. Febrero del 2019.

Bien motivo de la Operación y precio de Venta:

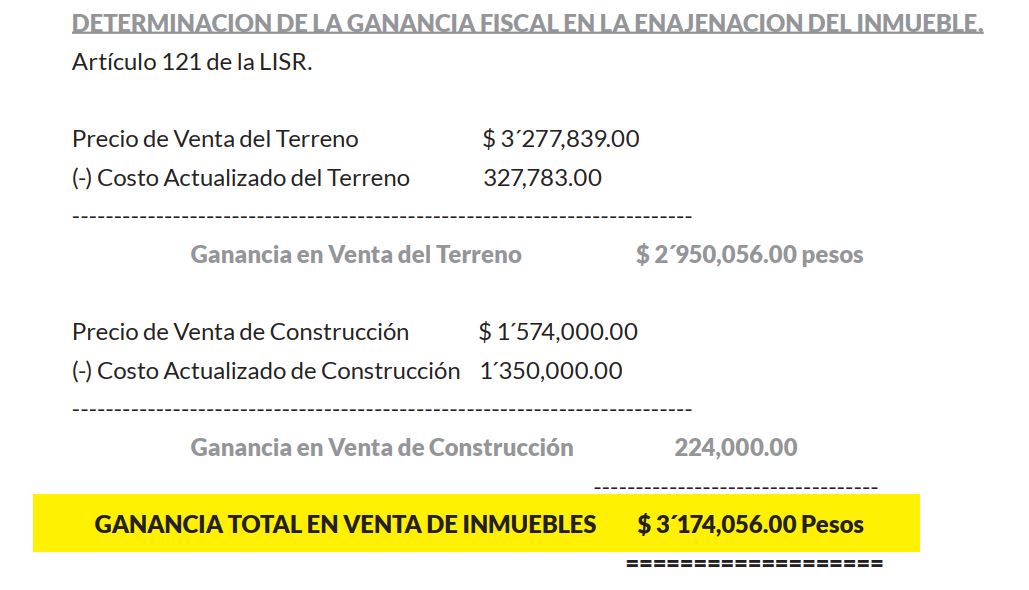

– Terreno $3´277,839.00 pesos

– Construcción $1´574,000.00 pesos

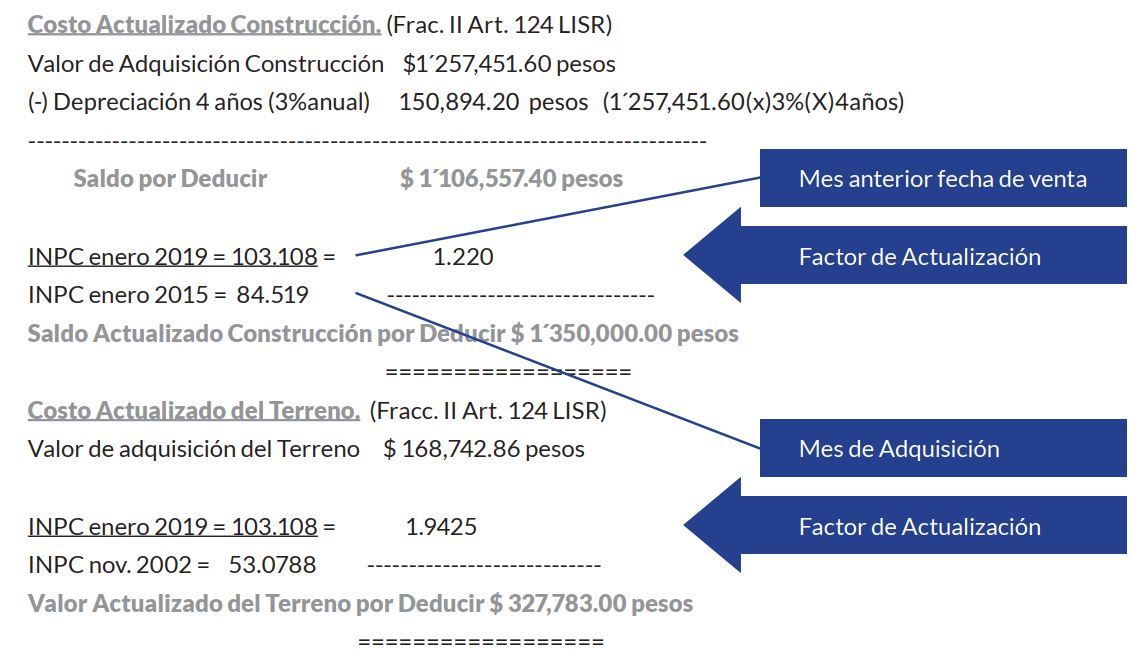

Fecha y Valor de Adquisición de los bienes motivo de la operación.

– Terreno precio de compra $168,742.86 pesos, fecha adquisición Noviembre del 2002.

– Construcción precio de compra $1´257,451.60 pesos, fecha adquisición enero de 2015.

DESARROLLO.

[sociallocker id=»40153″]

Primero la Ley del Impuesto sobre la renta permite algunas deducciones como el costo actualizado de los inmuebles, Art. 124 LISR

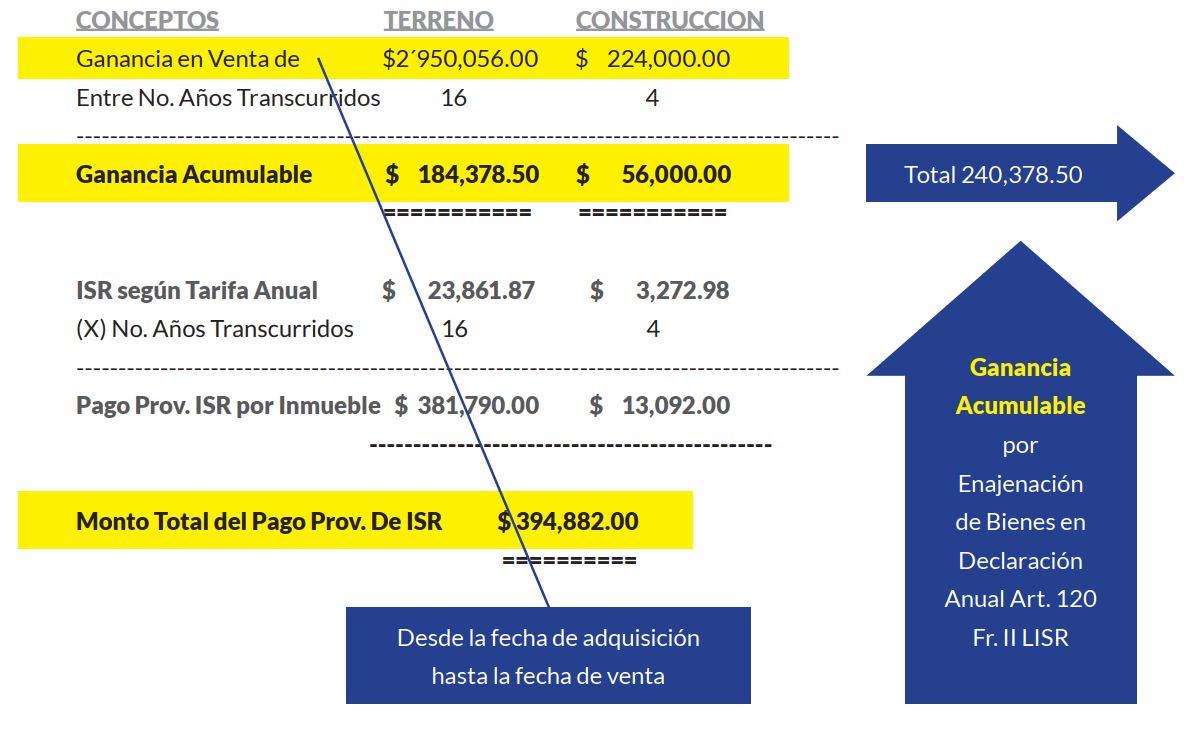

DETERMINACION DEL PAGO PROVISIONAL DE ISR

El artículo 126 de la LISR además de darnos el procedimiento del cálculo para la determinación del pago provisional de ISR, en su párrafo 3º. Nos instruye, indicando que, en los casos de operaciones consignadas en escritura pública, los notarios, corredores, jueces o fedatarios, que por disposición legal tengan funciones notariales, calcularan bajo su responsabilidad el impuesto a pagar del pago provisional y lo enteraran en las oficinas autorizadas:

PAGO PROVISIONAL A ENTERAR A LA FEDERACIÓN 5%

El Articulo 127 LISR, nos dice que con independencia a lo dispuesto en el Art. 126 LISR, los contribuyentes que enajenen terreno, construcciones, o terrenos y construcciones, efectuaran pago del 5% sobre la ganancia obtenida en términos del Art. 121 LISR, ante las oficinas de la entidad federativa en la cual se encuentre ubicado el inmueble de que se trate, mismo que se determinara como sigue:

GANANCIA TOTAL EN VENTA DE INMUEBLES $ 3´174,056.00 Pesos

Por tasa (X) 5%

—————————————————-

Pago a Efectuar a la Entidad Federativa $ 158,703.00

Así mismo el Art. 127 en su párrafo segundo, nos dice que el pago que se efectué a la entidad federativa será acreditable contra el pago provisional determinado conforme al Art. 126 LISR, por lo tanto, el pago provisional se realizara en dos partes, una a la Federación y otra a la entidad federativa.

Monto Total del Pago Provisional de ISR $ 394,882.00

Menos: Pago a efectuar a la Entidad Federativa 158,703.00

————————————————————————————–

Pago Provisional de ISR a la Federación $ 236,179.00

Es importante mencionar que cuando el pago a la entidad federativa, exceda el monto total del pago provisional de ISR determinado conforme al Art. 126 LISR, únicamente se efectuara el pago provisional a la Entidad Federativa.

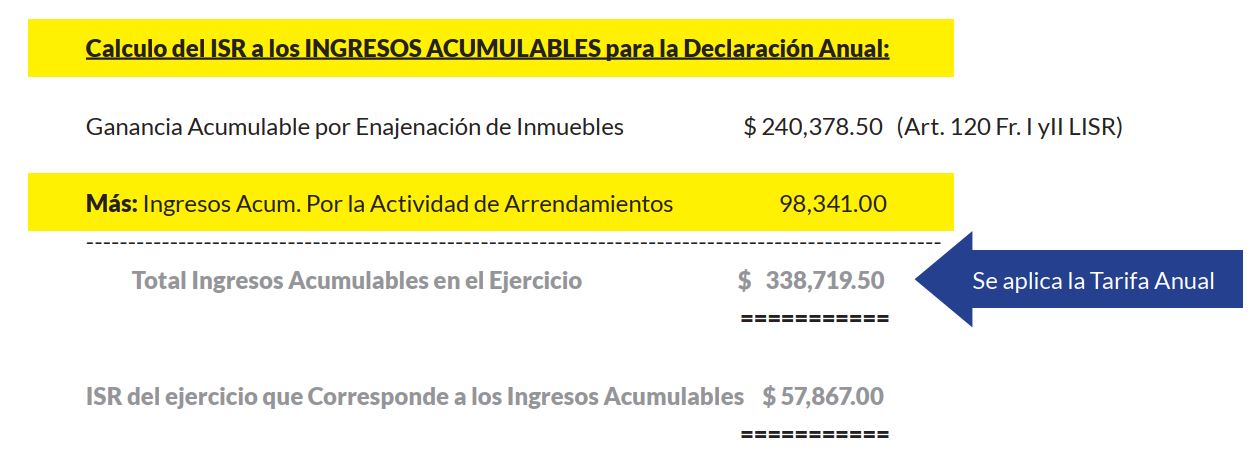

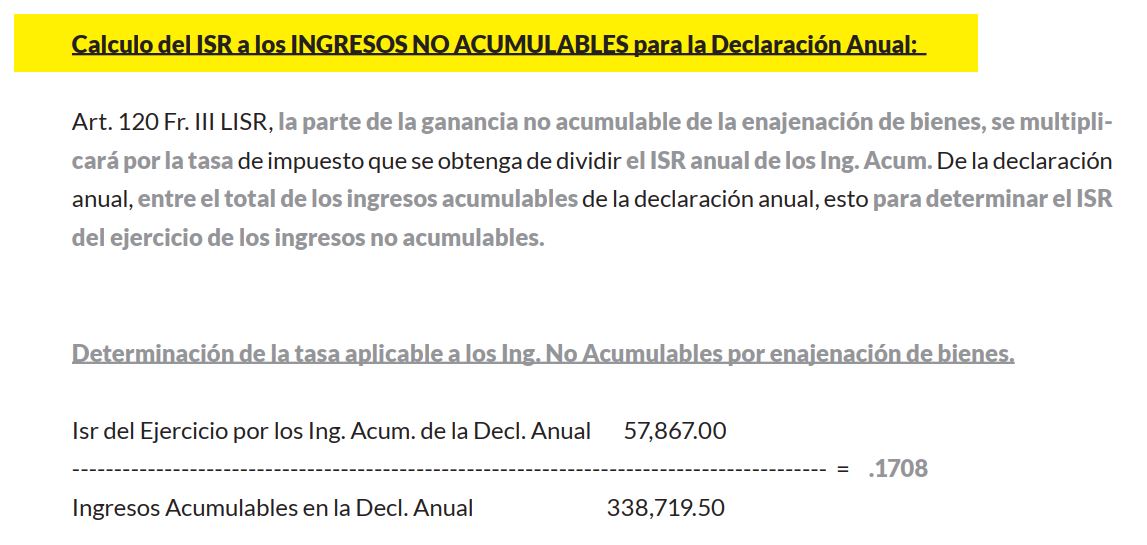

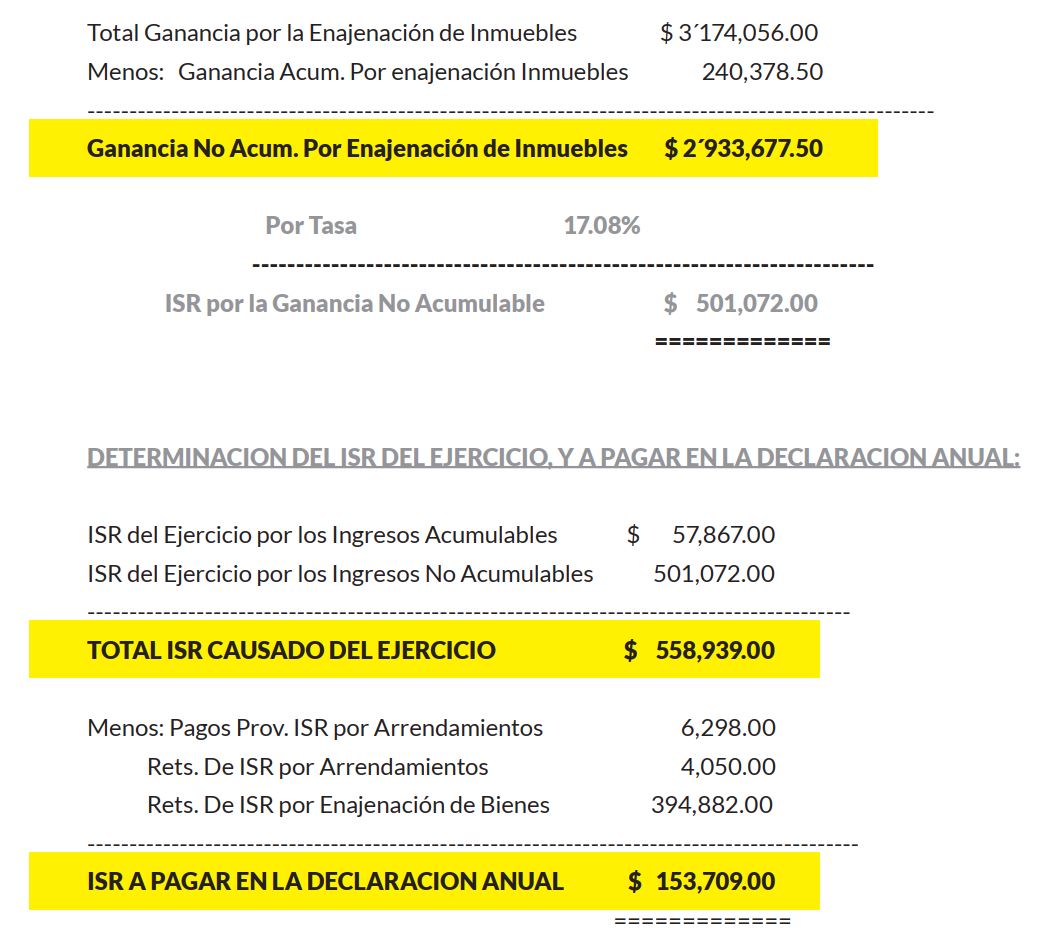

DETERMINACION DEL ISR DEL EJERCICIO

Art. 120 Fracc. I, II y III de la LISR, debemos determinar el ISR del ejercicio, en dos partes, una por los INGRESOS ACUMULABLES y otra por la parte de los INGRESOS NO ACUMULABLES de la enajenación de los inmuebles en el ejercicio, y esto es como sigue:

———————–Por lo tanto————————

———————–Por lo tanto————————

Finalmente, no olvidemos algunos detalles que implica adicionalmente la enajenación de inmuebles, como son:

El Articulo 33 LIVA en su párrafo 2º., nos dice que en el caso de enajenación de inmuebles que se consigne en escritura pública, por los que se deba para Iva, los notarios , corredores, jueces y demás fedatarios, que legalmente tengan funciones notariales, calcularan el Iva bajo su responsabilidad, y lo enteraran dentro de los 15 días siguientes a la fecha de firma de la escritura, además expedirán comprobante fiscal donde conste el monto de la operación y el impuesto retenido.

R.M. 2.7.1.23 CFDI en operaciones de traslado de dominio de Inmuebles ante Notario:

Esta regla en relación al Art. 29 y 29-A del CFF nos instruye que en el caso de operaciones de traslado de dominio de inmuebles celebradas ante notario público, LOS ADQUIRENTES comprobaran el Costo de Adquisición para efectos de deducibilidad y acreditamiento, con el CFDI que emita el notario por los ingresos que perciba, siempre y cuando el notario incorpore a dichos comprobantes el complemento de pago que al efecto publique el SAT en su página de Internet, de no proporcionar la información requerida en el complemento, los adquirentes no podrán deducir o acreditar el costo del bien, con base en el CFDI que el notario expida.

Impuesto sobre adquisición de inmuebles

No olvidar que, en algunos municipios o delegaciones, también debe pagarse el impuesto sobre adquisición de inmuebles, que en promedio es a una tasa del 2%, sobre el precio pactado o de avaluó, habrá que revisar el caso específico.

El tema de Enajenación de bienes inmuebles casa- habitación. Calculo

Precio de venta menos costo de adquisicion , no podra deducirce el costo de adquisicion si el notario no expide lo cfdi ?,pregunta el contribuyente queda exento de este pago si la venta es para casa habitacion .