Los métodos de pago en los CFDI (facturas) a partir del 15 de julio de 2016

LOS MÉTODOS DE PAGO EN LOS CFDI (FACTURAS) A PARTIR DEL 15 DE JULIO DE 2016

LOS MÉTODOS DE PAGO EN LOS CFDI (FACTURAS) A PARTIR DEL 15 DE JULIO DE 2016

Autor: C.P. Enrique Corona Mendoza

Sitio web del autor: blogifa.wordpress.com

Método de pago en Ley

El articulo 29-A Fracción VII inciso c) del Código Fiscal de la Federación obliga a los contribuyentes que emiten CFDI a anotar en el cuerpo de la factura (XML) la forma en que sea realizo el pago, ya sea en efectivo, cheque, transferencia electrónica de fondos, tarjetas de debido o crédito u otra forma de pago.

Dicho requisito no debe ser adicionado manualmente al XML

La Resolución Miscelánea y su autoridad

En el mismo Articulo 29-A Fracción IX se establece que los comprobantes fiscales deberán reunir mas requerimientos técnicos que dará a conocer el SAT por medio de reglas de carácter general. Estas reglas de carácter general las conocemos como Resolución Miscelánea

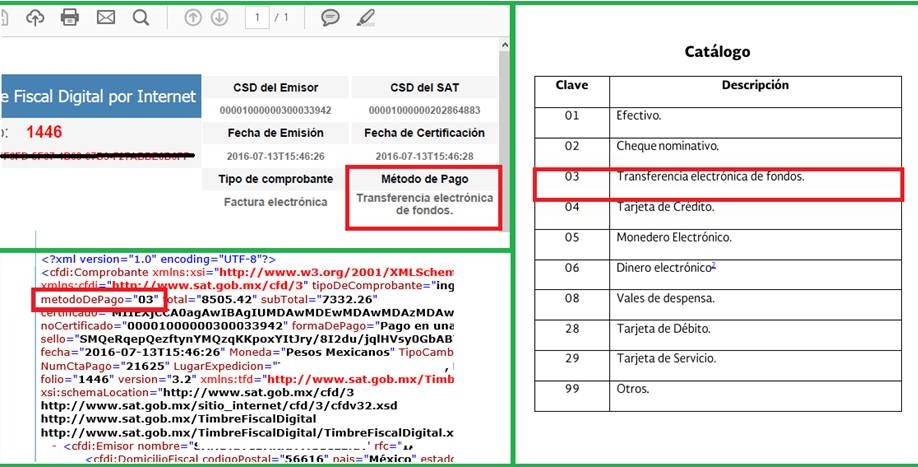

El Catalogo de métodos de pagos

El catalogo de métodos de pago que deben tener los sistemas que emiten CFDI esta contenido en el Anexo 20 de la Resolución Miscelánea Fiscal 2016. Dicho anexo antes contenía la frase que debía anotarse en los CFDI, pero vino una reforma que cambio este Anexo.

El nuevo Anexo de métodos de pago es el siguiente:

•01 Efectivo

•02 Cheque nominativo

•03 Transferencia electrónica

•04 Tarjeta de crédito

•05 Monederos electrónicos

•06 Dinero electrónico

•07 Tarjetas digitales

•08 Vales de despensa

•28 Tarjeta de debido

•29 Tarjeta de servicios

•99 Otros

Como se anotaba antes el método de pago conforme a las reglas al inicio del año 2016 al momento de emitir el CFDI el emisor debería anotar la leyenda del método de pago que eligiera el catalogo. Existía también la regla 2.7.1.32 que permitía que en renglón de forma de pago se anotara la frase “N/A” si desconocíamos como nos pagarían, aunque muchos también la usaron inclusivo para CFDI por ventas de contado.

Reforma del 6 de Mayo

El día 6 de Mayo de 2016 fue publicado en el DOF la reforma a la regla 2.7.1.32 donde se prohíbe el uso de la leyenda “N/A” en los siguientes casos:

•Operaciones en cajeros

•Actos prohibidos por la Ley Anti Lavado de Dinero

•Ventas pagadas en una sola exhibición al momento de la emisión (Ventas de contado) o pagadas antes de la emisión (Anticipos)

Clave en método de pago

La reforma mas importante es que en dicha regla se cambio la palabra leyenda por clave, por tanto ahora es obligatorio anotar LA CLAVE del método de pago, dejando de ser obligatorio la leyenda. La clave del método de pago será la contenida en el Anexo que ya mencionamos y nuestro sistema anotara SOLO dicha clave en el CFDI.

Vigencia nueva regla

La modificación a la regla 2.7.1.32 debería entrar en vigor a los 30 días naturales de su publicación, pero dado que los programadores de sistemas manifestaron que aun no estaban preparados para dicho cambio, se modifico su entrada en vigor hasta el 15 de Julio de 2016.

Metodo de pago hoy

Con la entrada en vigor de la reforma estamos ante las siguientes opciones:

•En caso de ventas de contado debemos anotar el método de pago con el cual nos pagan en ese momento.

•Si nos pagan con dos métodos de pago debemos anotar en el cuerpo del CFDI todas las claves. Ejemplo: Método de pago 02,03

• En el caso de ventas a crédito deberemos preguntar a nuestro cliente cual será el método de pago con el cual nos pagara para anotarlo en el XML. Si nos manifiesta un método de pago y posteriormente nos paga con otro diferente dicho CFDI podría ser considerado no deducible para nuestro cliente.

• Si nos pagaran en parcialidades y cada una será con un método de pago diferente debemos anotar todas las claves que correspondan.

•EL método de pago en el cuerpo del XML será solo clave, pero el programa mostrara leyenda:

Imagen proporcionada por Alberto Villeda

LA CUENTA BANCARIA EN EL METODO DE PAGO

Muchas personas piden aun que se anote los 4 dígitos o mas de la cuenta bancaria en el XML. Dicho dato dejó de ser obligatorio desde la reforma al CFF desde el año 2014, solo es un dato opcional que las Leyes no obligan a anotarlo.

METODO DE PAGO “OBLIGATORIO”

El hecho que las reglas del método de pago y el catalogo de claves vengan en la Resolución Miscelánea ya ha sido tema de discusión en diversos juicios, resultando ganador los contribuyentes puesto que dichos requisitos no están en una Ley. Pero en caso de auditorias y devoluciones se sabe que el criterio del SAT es rechazar dichos comprobantes si no coincide el método de pago del CFDI con el que efectivamente se

pague.

LO QUE VIENE

El 14 de Julio de 2016 se publico la 3ª.modificacion a la Resolución Miscelánea 2016 donde se publica una nueva regla 2.7.1.35 denominada “Expedición de CFDI por pagos realizados”. Esta regla se emite para obligar a los contribuyentes a emitir un CFDI por los cobros de facturas posteriores a su expedición. Dicha regla entrara en vigor a los 30 días de la publicación de su Anexo.

LA NUEVA REGLA 2.7.1.35

La nueva regla manifiesta que se deberá elaborar un CFDI por cada cobro recibido con las siguientes características:

•Si es un pago por varias facturas se emitirá un CFDI por cada factura.

•Si es un abono a factura se emitirá un CFDI de parcialidad

•En el método de pago dirá “pago”

•Tendrá un complemento donde anotaremos el detalle del pago

•El importe del CFDI será $ 0.00

•Si se paga al siguiente ejercicio fiscal NO se emitirá este CFDI de pagos

•El CFDI que origino el “pago” no se deberá cancelar

•El CFDI de pagos si se podrá cancelar

C.P. Enrique Corona Mendoza

cpenriquecorona@gmail.com

Suscríbase a nuestro blog para recibir directamente a su correo la información que generamos https://blogifa.wordpress.com/, también puede dar me gusta a nuestra página Facebook Inteligencia Fiscal Aplicada Sc. consultas y asesoría sobre el tema pueden realizarse en nuestras redes vía inbox o directamente al autor. Síganos y esté al tanto de la información que generamos para usted. Y cuando estemos en su ciudad o alguno de nuestros expositores lo este, lo invitamos a capacitarse con nosotros.

Acceda a nuestra cuenta Facebook Inteligencia Fiscal Aplicada Sc y de me gusta “aquí”

Nota de ElConta.Com:

De acuerdo a lo que se señala en los transitorios de dicha publicación, la implementación de esta nueva validación entró en vigor el 15 de Julio de 2016.

En ElConta.Com nuestros programas de facturación ya están listos para trabajar con estas nuevas directivas ?

Lo único que debes hacer es actualizar tu sistema de facturación siguiendo las indicaciones que acá te dejamos:

➡ Actualizar programas CFDI de ElConta.Com

Puedo hacer deducibles facturas por gastos que no se pagaron con las cuentas fiscales de una persona Moral?

Lo que pasa es que las transferencias se hicieron desde las cuentas de los socios, pero dichas facturas sí llevan los datos fiscales de la empresa

Tambien se les abono desde la cuenta de la empresa a los socios por dichos pagos, pero meses después de las compras, esto con el motivo de poder hacer deducibles dichos gastos

Haz un documento donde los socios notifican a la sociedad del pago, otra donde la sociedad acepta dicho pago por su cuenta y otro por el reembolso.

que herramienta puedo usar para que yo hacer mis facturas con el metodo de pago 03, o 03 transferencia electronica, por que mi cliente se reusa a pagar 4 facturas sin esta nueva regla

Yo, soy contribuyente en el RIF. Mi ramo es venta de alimentos y bebidas, sin venta de alcohol, y facturo.

Hace un par de días me solicitaron una factura por un cliente y se la envie, al día siguiente me informa dicho cliente que la factura es erronea. los motivos son los siguientes:

1.- Donde dice: MONEDA: le escribí: MXN.

2.- Donde dice: Tipo de cambio: escribí: NACIONAL

3.- Donde dice: Forma de pago: Escribí: 1 EFECTIVO.

4.- Donde dice: Metodo de pago: Escribí: CONTADO.

5.- Donde dice: Condiciones de pago: Escribí: EN UNA SOLA EXHIBICION.

Ahora bien; mi cliente dice: Que debe ser emitida la factura de la manera siguiente: Donde dice: Forma de pago: OMITIDA u OMITIRLA.

Donde dice: Método de pago: Escribir únicamente: 01.

Ahora bien, la regla 2.7.1.35, de la miscelanea fiscal me indica quie debo de escribir en la factura de la siguiente manera. Donde dice: Forma de pago: debo de escribir: 01 y donde dice: Método de pago: Debo de detallar: EN UNA SOLA EXHIBICION.

Donde dice: Condiciones de pago: Debo escribir: CONTADO.

Desde su punto de vista y de acuerdo a su experiencia. Cual de los pasos que le escribí, es el correcto. Por favor, espero su amable respuesta y su dirección al respecto.

Por su atención al presente, gracias. Un cordial saludo.

Buenas tardes si hago ventas a crédito pero si sé, como me va a pagar mi cliente si anoto el método de pago??

La regla establece que debes anotar el metodo de pago segun la informacion que tengas al momento de la emision. Si tienes la TOTAL certidumbre que el metodo de pago que anotes en el CFDI sera con el que te pague, asi plasmalo.

buenas tardes: si realizo una factura a credito y realmente no se a que plazo me la pagaran ni con que metodo: que es lo correcto para poner en mi factura..

aun es valido utilizar el no identificado?

les agradeceria su ayuda,,,

Asi es karely, aun es valido el NA con fundamento en la regla 2.7.1.32 RMF 2017

hola que tal, espero me puedan ayudar: cuando el cliente paga en efectivo(01) no es necesario los ultimos cuatro digitos de la cuenta del cliente verdad?

saludos.

Buen día se puede realizar una factura con metodo de pago N/A y anexando los 4 digitos de la cuenta bancaria

Hola buena tarde, una pregunta como comenta en el articulo que no es necesario poner los últimos 4 digitos de la cuenta, en mi caso por políticas de la empresa me piden si los ponga, pero serían entonces los últimos 4 dígitos de la cuenta que me esta pagando, estoy en lo correcto?

Gracias

Cuando era obligatorio este requisito se mencionaba que debian anotarse los ultimos 4 digitos de la cuenta bancaria con la cual me pagaran dicho CFDI, es decir, la cuenta bancaria de mi cliente.

Hola buena tarde

No me queda muy claro la forma de emitir un CDFI por cobro y hacerlo en ceros.

Ahi esta mencionado en la regla 2.7.1.35. El formato de este nuevo documento de cobro aun no esta publicado en el SAT, esperemos su publicacion para ver detalles

Cp Corona, si hay PACS que permiten timbrar con metodo de pago con leyendas raras ejemplo «Trasferencia bancaria Clave 03» y expresado de esa forma en el xml, que podemos hacer los receptores de esos CFDIS? Si efectivamente aunque pidamos que solo se integre clave numerica, se ponga todo eso?

Esos CFDIS serán no deducibles?

Saludos!

No estoy de acuerdo. Hablan de obligatoriedad en el uso de código en el nodo método de pago. Pero en la regla 2.7.1.35 indica que debe aparece «Pago». En el catálogo actual no existe dicha descripción. El método de pago debe ser Código + Descripción (leyenda).

En el metodo de pago debe aparecer la clave. Esa es la postura del SAT, lo puede corroborar en la seccion preguntas del dia del SAT, pregunta 1.

http://www.sat.gob.mx/informacion_fiscal/preguntas_frecuentes/Paginas/default.aspx

En el nuevo formato «Pago» aun no sabemos bien sus caracteristicas hasta que no se publicado el Anexo

Gracias por su comentario, solo me gustaria en lo pósible si pudiera ejemplificar el caso del giro de la construcción; pues ya ve que aquí emitimos el CFDI por una estimación y a los 20 dias nos pagan. Por lo que entiendo que en este caso en particular si emitiremos el complemento cuando nos paguen.

Muchas gracias

Gracias por la explicación tan sencilla y además de darnos ejemplos y fundamentos para llevar acabo la aplicación del método de pago, ya que varios y me incluyo clientes y proveedores aun estamos muy confundidos en la manera en que debera expresarse en los CFDI esta modificación.

Agradezco al despacho AFISCA y al CP Alberto Villeda su aportacion al material aqui expuesto