Cancelación del certificado de sello digital (CSD) por parte del SAT.

En ElConta.Com les recomendamos ampliamente la lectura de este libro.

Cancelación del certificado de sello digital (CSD).

Los medios de defensa fiscal

Parte I

Autor colaborador:

LCP y E.F. Arturo Olvera Márquez.

Derivado de la reforma fiscal 2014 inicio la obligación de expedir Comprobantes Fiscales por Internet CFDI para todos los contribuyentes a partir del 01 de Abril de ese Año. Por lo cual es importante destacar la importancia del Certificado de Sello Digital.

SERVICIOS DE CERTIFICACIÓN DE FIRMAS ELECTRÓNICAS AVANZADAS QUE PODRÁ PROPORCIONAR EL SAT.

Artículo 17 F.-El Servicio de Administración Tributaria podrá proporcionar los siguientes servicios de certificación de firmas electrónicas avanzadas:

III. Llevar los registros de los elementos de identificación y de vinculación con los medios de identificación electrónicos de los firmantes y, en su caso, de la representación legal de los firmantes y de aquella información con la que haya verificado el cumplimiento de fiabilidad de las firmas electrónicas avanzadas y emitir el certificado.

¿QUÉ DEBEN CONTENER LOS CERTIFICADOS QUE EMITA EL SAT PARA SER CONSIDERADOS VÁLIDOS?

Artículo 17 G.-Los certificados que emita el Servicio de Administración Tributaria para ser considerados válidos deberán contener los datos siguientes:

- La mención de que se expiden como tales. Tratándose de certificados de sellos digitales, se deberán especificar las limitantes que tengan para su uso.

- El código de identificación único del certificado.

III. La mención de que fue emitido por el Servicio de Administración Tributaria y una dirección electrónica.

-

Nombre del titular del certificado y su clave del registro federal de contribuyentes.

El Certificado de Sello Digital se convirtió en requisito obligatorio para TIMBRAR los Comprobantes Fiscales Digitales a partir de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 publicada en el DOF el día 3 de Marzo de 2015, con la modificación del primer párrafo de la regla 2.2.7.

2.2.7. Para los efectos del artículo 29, fracción II del CFF, las personas físicas en sustitución del CSD, podrán utilizar el certificado de FIEL obtenido conforme a lo previsto en el artículo 17-D del citado Código,únicamente para la emisión del CFDI a través de la herramienta electrónica denominada “Servicio gratuito de generación de Factura Electrónica (CFDI) ofrecido por el SAT”.

Con esta modificación se restringe a las personas físicas el uso de la FIEL para efectos emisión de CFDI, únicamente cuando la emisión de los CFDI se realice a través de la aplicación gratuita proporcionada por el SAT.

Derivado de las operaciones inexistentes o irregularidades que originan actos o actividades ilícitas, el Servicio de Administración Tributaria ha tratado de regular esas inconsistencias en base con el Código Fiscal de la Federación, Titulo III De las Facultades de las Autoridades Fiscales, Capitulo I, Articulo 69 B.

CUANDO EL SAT DETECTE CONTRIBUYENTES QUE EMITAN FACTURAS APÓCRIFAS Y SIMULEN OPERACIONES.

Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Por lo cual:

Artículo 17 H. CFF-Los certificados que emita el Servicio de Administración Tributaria quedarán sin efectos cuando:

- Las autoridades fiscales:

- b) Durante el procedimiento administrativo de ejecución no localicen al contribuyente o éste desaparezca.

-

c) En el ejercicio de sus facultades de comprobación, detecten que el contribuyente no puede ser localizado; éste desaparezca durante el procedimiento, o bien se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

Si desea informes solicítelos al correo ifa@live.com.mx pregunte por el descuento para lectores de ElConta.Com

De ahí la importancia de presentar el AVISO DE ACTUALIZACIÓN ANTE EL RFC por cambio de DOMICILIO FISCAL en TIEMPO Y FORMA, para contar con documentación comprobatoria ante LAS FACULTADES DE COMPROBACIÓN FISCAL DE LA AUTORIDAD HACENDARÍA ( Visitas Domiciliarias, Revisiones de Gabinete, Revisiones Electrónicas ) y respaldar la Infraestructura, personal de la empresa manifestada, para cualquier aclaración ante el Servicio de Administración Tributaria.

Además del domicilio no localizado otro motivo de cancelación del CSD que toma en cuenta el SAT es:

- a) Detecten que los contribuyentes, en un mismo ejercicio fiscal y estando obligados a ello, omitan la presentación de tres o más declaraciones periódicas consecutivas o seis no consecutivas, previo requerimiento de la autoridad para su cumplimiento.

Es importante recordar que la OMISIÓN de presentar declaraciones es causal de salida del Régimen de Incorporación Fiscal.

Articulo 112 LISR.

Cuando no se presente en el plazo establecido la declaración a que se refiere el párrafo anterior dos veces en forma consecutiva o en cinco ocasiones durante los 6 años que establece el artículo 111 de esta Ley, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos del régimen general que regula el Título IV de esta Ley, según corresponda, a partir del mes siguiente a aquél en que debió presentar la información.

Concepto Certificado de Sello Digital.

Es un documento electrónico mediante el cual el SAT garantiza la vinculación entre la identidad de un sujeto o entidad y su clave pública.

¿Para que sirve el Certificado de Sello Digital.?

Los CSD son expedidos por el SAT, y para un propósito específico: firmar digitalmente las facturas electrónicas. Por medio de ellos, el contribuyente podrá sellar electrónicamente la cadena original de las facturas electrónicas que emita; así se garantiza el origen de la misma, la unicidad y las demás características que se heredan de los certificados de FIEL (integridad, no repudio y autenticidad).El contribuyente podrá optar por utilizar un sello digital para toda su operación (matriz y sucursales) o tramitar uno para cada una de las sucursales, establecimientos o locales, donde emita facturas electrónicas.

Procedimiento para generar el Certificado de Sello Digital.

Ingresará al portal del SAT: www.sat.gob.mx

En la barra verde colocará su cursor en el apartado Información. Posteriormente en la sección Obligaciones dará clic a la opción e.firma (antes firma electrónica). En la nueva página que se abre en la parte central dará clic en la liga Cómo renovar tu e. Firma. En el primer párrafo del texto que le aparece en la nueva página descargará el programa Certifica al dar clic a la liga que lo nombra. Descargará el programa de acuerdo a su sistema operativo 32 o 64 bits. Al ejecutar el programa ingresará al mismo visualizando 4 opciones. La opción Solicitud de Certificado de Sello Digital le permitirá obtener su archivo “.sdg” con clave privada y requerimiento, al ingresar sus archivos vigentes de e firma.

Procederá al envío de la Solicitud de Certificado de Sello Digital, mediante la siguiente ruta, ingresará al portal del SAT:www.sat.gob.mx, en la barra verde dará clic a la sección Trámites, en la nueva página que se abre colocará su cursor en el apartado Factura Electrónica. Del apartado Factura electrónica, seleccionará la opción Solicitud de Certificados de Sello Digital. Capturará su RFC con homoclave y contraseña de 8 dígitos, seguido de Iniciar Sesión.

Seleccionará la opción: Envío de solicitud de certificados de Sello Digital, en el que ingresará el archivo previamente generado con el programa Certifica, con clave privada y requerimiento. Enviará por este aplicativo llamado CertiSAT, su trámite con el archivo (.sdg), imprimirá y conservará el acuse electrónico. Recibirá un número de operación y en un lapso de 24 horas podrá descargar su certificado de sello digital, en el mismo aplicativo CertiSAT en la opción Recuperación de Certificados.

Es importante mencionar en que casos quedaran sin efecto los certificados que emita el SAT.

Artículo 17 H.-Los certificados que emita el Servicio de Administración Tributaria quedarán sin efectos cuando:

- Las autoridades fiscales:

- Detecten que los contribuyentes, en un mismo ejercicio fiscal y estando obligados a ello, omitan la presentación de tres o más declaraciones periódicas consecutivas o seis no consecutivas, previo requerimiento de la autoridad para su cumplimiento.

- Durante el procedimiento administrativo de ejecución no localicen al contribuyente o éste desaparezca.

- En el ejercicio de sus facultades de comprobación, detecten que el contribuyente no puede ser localizado; éste desaparezca durante el procedimiento, o bien se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

- Aun sin ejercer sus facultades de comprobación, detecten la existencia de una o más infracciones previstas en los artículos 79, 81 y 83 de este ordenamiento, y la conducta sea realizada por el contribuyente titular del certificado.

El Servicio de Administración Tributaria podrá cancelar sus propios certificados de sellos o firmas digitales, cuando se den hipótesis análogas a las previstas en las fracciones VII y IX de este artículo.

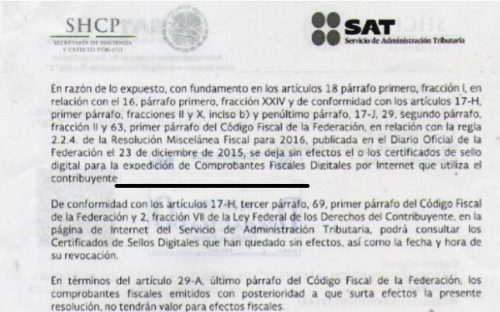

Dicha cancelación del certificado de sello digital como observamos se deriva de las omisiones o irregularidades anteriormente mencionadas, por lo cual el Servicio de Administración Tributaria practicara una diligencia, dando a conocer al contribuyente un oficio:

Asunto:

Se deja sin efectos los certificados de sello digital de conformidad con lo previsto en el inciso ____), fracción X del articulo 17-H del Código Fiscal de la Federación, así como restringir el uso del certificado de la firma electrónica avanzada.

MEDIOS DE DEFENSA DEL CONTRIBUYENTE. Derivado de la diligencia practicada la resolución es susceptible de impugnarse dentro de los treinta días siguientes a que surta a aquel en que surta efectos su notificación.

LEY FEDERAL DE LOS DERECHOS DEL CONTRIBUYENTE.

RECURSOS Y MEDIOS DE DEFENSA

Artículo 23.- Los contribuyentes tendrán a su alcance los recursos y medios de defensa que procedan, en los términos de las disposiciones legales respectivas, contra los actos dictados por las autoridades fiscales, así como a que en la notificación de dichos actos se indique el recurso o medio de defensa procedente, el plazo para su interposición y el órgano ante el que debe formularse. Cuando en la resolución administrativa se omita el señalamiento de referencia, los contribuyentes contarán con el doble del plazo que establecen las disposiciones legales para interponer el recurso administrativo o el juicio contencioso administrativo.

Clic aquí para concluir con la segunda parte (y última) donde trataremos los medios de defensa a interponer.

* Análisis por:

* LCP y E.F. Arturo Olvera Márquez.

* Articulista y Analista Fiscal de las Revistas:

* Erudición y vanguardia de Argoscursa. * Consultorio Fiscal de la UNAM. EMAIL:lcp_arturomarquez99@hotmail.com

* Facebook: Asesoría fiscal integral. (El aliado de Sus Negocios).

* Facebook: Arturo Olvera Márquez.

#EsUnOrgulloSerInteligenciaFiscalAplicada.

* WhatsApp: 7641160139

Suscríbase a nuestro blog para recibir directamente a su correo la información que generamos en:

https://blogifa.wordpress.com

También puede dar me gusta a nuestra página Facebook Inteligencia Fiscal Aplicada Sc. consultas y asesoría sobre el tema pueden realizarse en nuestras redes vía inbox o directamente al autor. Síganos y esté al tanto de la información que generamos para usted. Y cuando estemos en su ciudad o alguno de nuestros expositores lo este, lo invitamos a capacitarse con nosotros.