https://elconta.mx/wp-content/uploads/2018/02/ayudadem_20XX.png

819

922

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-13 09:49:312018-04-05 09:43:17AyudaDEM 2017 – Cédulas Fiscales base para Declaración Anual de Personas Morales 2017.

https://elconta.mx/wp-content/uploads/2018/02/ayudadem_20XX.png

819

922

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-13 09:49:312018-04-05 09:43:17AyudaDEM 2017 – Cédulas Fiscales base para Declaración Anual de Personas Morales 2017. https://elconta.mx/wp-content/uploads/2018/02/Secuencia-del-aplicativo-2da-Fase_Página_05.jpg

610

814

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

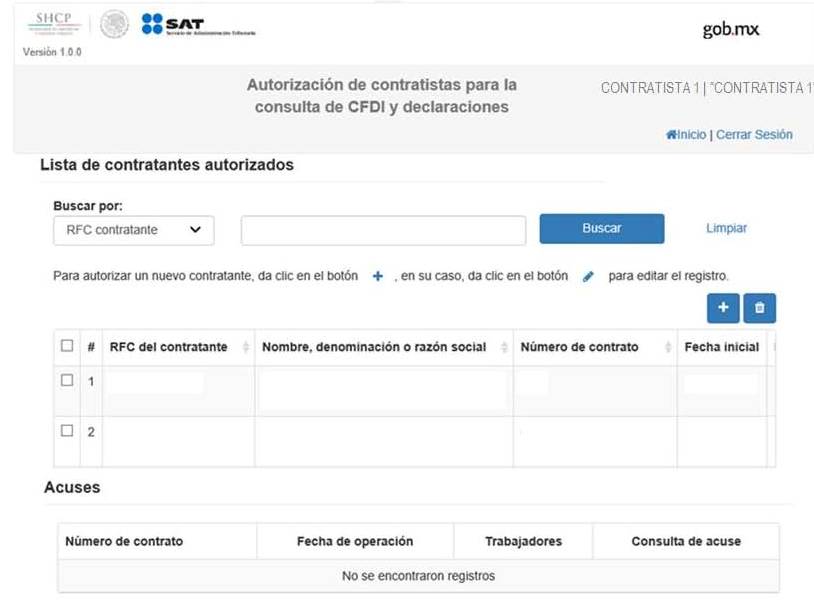

El Conta2018-02-13 08:48:492021-08-15 19:11:07Subcontratación laboral. Instructivo de como el contratista autoriza a sus contratantes a consultar sus CFDI y declaraciones.

https://elconta.mx/wp-content/uploads/2018/02/Secuencia-del-aplicativo-2da-Fase_Página_05.jpg

610

814

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-13 08:48:492021-08-15 19:11:07Subcontratación laboral. Instructivo de como el contratista autoriza a sus contratantes a consultar sus CFDI y declaraciones. https://elconta.mx/wp-content/uploads/2014/10/lavado_dinero.jpg

414

414

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-02-09 08:32:062018-02-09 08:32:06Lavado de dinero. Cantidades límites que te obligan a su identificación y aviso en 2018.

https://elconta.mx/wp-content/uploads/2014/10/lavado_dinero.jpg

414

414

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-02-09 08:32:062018-02-09 08:32:06Lavado de dinero. Cantidades límites que te obligan a su identificación y aviso en 2018. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-08 11:40:302021-08-15 19:11:08Subcontratación laboral. Aplicaciones del SAT que facilitan el cumplimiento en materia de..

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-08 11:40:302021-08-15 19:11:08Subcontratación laboral. Aplicaciones del SAT que facilitan el cumplimiento en materia de.. https://elconta.mx/wp-content/uploads/2018/02/comprar_facturas_deducciones.jpg

287

784

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-08 10:26:472018-02-08 10:26:47¿Te han ofrecido facturas para pagar menos impuestos? Aguas !!

https://elconta.mx/wp-content/uploads/2018/02/comprar_facturas_deducciones.jpg

287

784

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-08 10:26:472018-02-08 10:26:47¿Te han ofrecido facturas para pagar menos impuestos? Aguas !! https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-06 21:06:322018-02-06 21:06:32Jurisprudencia. Devolución del IVA efectivamente pagado a través de Contrato de Mandato.

https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-02-06 21:06:322018-02-06 21:06:32Jurisprudencia. Devolución del IVA efectivamente pagado a través de Contrato de Mandato. https://elconta.mx/wp-content/uploads/2018/01/constancia-de-retenciones.jpg

82

97

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-01-26 10:23:312018-01-26 10:23:31¿Constancia de retenciones de ISR de Sueldos y Salarios 2017 para los empleados?

https://elconta.mx/wp-content/uploads/2018/01/constancia-de-retenciones.jpg

82

97

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-01-26 10:23:312018-01-26 10:23:31¿Constancia de retenciones de ISR de Sueldos y Salarios 2017 para los empleados? https://elconta.mx/wp-content/uploads/2016/04/trabajador-con-dudas_1012-193-e1626929597387.jpg

306

626

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-01-26 10:09:252018-02-01 09:19:39¿En febrero debo presentar la informativa de Sueldos y Salarios 2017? No, ya no… por esto:

https://elconta.mx/wp-content/uploads/2016/04/trabajador-con-dudas_1012-193-e1626929597387.jpg

306

626

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-01-26 10:09:252018-02-01 09:19:39¿En febrero debo presentar la informativa de Sueldos y Salarios 2017? No, ya no… por esto: https://elconta.mx/wp-content/uploads/2015/09/medico_falso8.jpg

284

430

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-01-11 11:25:532018-01-11 11:25:53CFDI de gastos médicos y hospitalarios. Debe contener…

https://elconta.mx/wp-content/uploads/2015/09/medico_falso8.jpg

284

430

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-01-11 11:25:532018-01-11 11:25:53CFDI de gastos médicos y hospitalarios. Debe contener… https://elconta.mx/wp-content/uploads/2017/12/rechazo.jpg

152

332

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2017-12-19 21:28:362018-01-03 22:44:10Solicitud de devoluciones de IVA. El Rechazo

https://elconta.mx/wp-content/uploads/2017/12/rechazo.jpg

152

332

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2017-12-19 21:28:362018-01-03 22:44:10Solicitud de devoluciones de IVA. El Rechazo https://elconta.mx/wp-content/uploads/2015/08/pension_enfermedad-e-invalidez.jpg

257

263

Lic. Austreberto Bañuelos Correa

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Austreberto Bañuelos Correa2017-12-14 09:20:322017-12-14 09:20:32Antes de la DART: Solicitar al IMSS información correspondiente a los riesgos de trabajo registrados en el ejercicio.

https://elconta.mx/wp-content/uploads/2015/08/pension_enfermedad-e-invalidez.jpg

257

263

Lic. Austreberto Bañuelos Correa

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Austreberto Bañuelos Correa2017-12-14 09:20:322017-12-14 09:20:32Antes de la DART: Solicitar al IMSS información correspondiente a los riesgos de trabajo registrados en el ejercicio. https://elconta.mx/wp-content/uploads/2015/12/chamlaty_anafinet.jpg

188

250

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-11-23 18:29:302017-12-20 19:34:54Curso presencial: Actualización Fiscal 2017-2018 con Mtro. Miguel Chamlaty. – Guadalajara 19 de Diciembre 2017 –

https://elconta.mx/wp-content/uploads/2015/12/chamlaty_anafinet.jpg

188

250

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-11-23 18:29:302017-12-20 19:34:54Curso presencial: Actualización Fiscal 2017-2018 con Mtro. Miguel Chamlaty. – Guadalajara 19 de Diciembre 2017 – https://elconta.mx/wp-content/uploads/2017/04/CALCULADORA_BALANZA_Plan-de-gastos.jpg

255

425

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2017-11-01 21:44:412017-11-06 09:07:16Costo de lo vendido. Su correcta determinación de la deducción.

https://elconta.mx/wp-content/uploads/2017/04/CALCULADORA_BALANZA_Plan-de-gastos.jpg

255

425

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2017-11-01 21:44:412017-11-06 09:07:16Costo de lo vendido. Su correcta determinación de la deducción. https://elconta.mx/wp-content/uploads/2017/10/jose_luis_leal.jpg

488

294

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-10-24 07:00:302017-11-16 17:53:4716 Nov. Actualización Integral Fiscal Contable Corporativo – Curso en linea-

https://elconta.mx/wp-content/uploads/2017/10/jose_luis_leal.jpg

488

294

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-10-24 07:00:302017-11-16 17:53:4716 Nov. Actualización Integral Fiscal Contable Corporativo – Curso en linea- https://elconta.mx/wp-content/uploads/2017/10/emmanuel_guerrero.jpg

389

360

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-10-24 01:42:422017-11-23 16:16:2123 Nov. Contabilidad Electrónica 1.3 + CFDI 3.3 – Curso en linea-

https://elconta.mx/wp-content/uploads/2017/10/emmanuel_guerrero.jpg

389

360

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-10-24 01:42:422017-11-23 16:16:2123 Nov. Contabilidad Electrónica 1.3 + CFDI 3.3 – Curso en linea-