https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-07-03 13:59:012021-08-26 14:23:51CFDI Complemento Carta Porte. Autotransporte Federal – Preguntas frecuentes SAT –

https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-07-03 13:59:012021-08-26 14:23:51CFDI Complemento Carta Porte. Autotransporte Federal – Preguntas frecuentes SAT – https://elconta.mx/wp-content/uploads/2021/07/transporte_avion_trailer.jpg

773

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-07-03 13:02:012021-08-26 14:24:05CFDI Complemento Carta Porte. Preguntas frecuentes SAT – Generales –

https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-14 10:03:092021-08-26 14:24:42Transportistas: CFDI para acreditar transporte de mercancías (RMF 2021 Regla 2.7.1.9.)

https://elconta.mx/wp-content/uploads/2021/07/transporte_avion_trailer.jpg

773

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-07-03 13:02:012021-08-26 14:24:05CFDI Complemento Carta Porte. Preguntas frecuentes SAT – Generales –

https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-14 10:03:092021-08-26 14:24:42Transportistas: CFDI para acreditar transporte de mercancías (RMF 2021 Regla 2.7.1.9.) https://elconta.mx/wp-content/uploads/2020/12/ayuda_pesar_mujer_cansada_contadora.jpg

198

512

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2021-06-10 12:37:362022-11-09 18:34:27Diferencias con CFDI. Restricción de certificados de sello digital…

https://elconta.mx/wp-content/uploads/2020/12/ayuda_pesar_mujer_cansada_contadora.jpg

198

512

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2021-06-10 12:37:362022-11-09 18:34:27Diferencias con CFDI. Restricción de certificados de sello digital… https://elconta.mx/wp-content/uploads/2021/06/2021-06_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

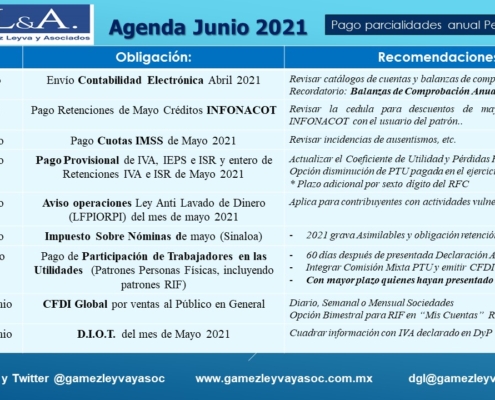

CPC Francisco Gamez Ponce2021-06-08 09:38:202021-07-20 21:20:07Junio 2021. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2021/06/2021-06_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2021-06-08 09:38:202021-07-20 21:20:07Junio 2021. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2021/06/cfdi-carta-porte-junio-2021-curso.jpg

424

750

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-07 10:30:272021-08-26 14:24:25CFDI Complemento Carta Porte. Instructivo de llenado.

https://elconta.mx/wp-content/uploads/2021/06/cfdi-carta-porte-junio-2021-curso.jpg

424

750

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-07 10:30:272021-08-26 14:24:25CFDI Complemento Carta Porte. Instructivo de llenado. https://elconta.mx/wp-content/uploads/2020/12/llave_firma_electronica_contrasena.jpg

516

1078

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-02 09:30:462021-07-20 21:20:31¿FIEL (e.firma) de Persona Moral vencida hace menos de un año? Apresúrate, la puedes renovar por internet !!

https://elconta.mx/wp-content/uploads/2020/12/llave_firma_electronica_contrasena.jpg

516

1078

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-02 09:30:462021-07-20 21:20:31¿FIEL (e.firma) de Persona Moral vencida hace menos de un año? Apresúrate, la puedes renovar por internet !! https://elconta.mx/wp-content/uploads/2021/06/BANNER-COMPLEMENTO-CARTA-PORTE-A_page-0001-1.jpg

456

1100

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-01 09:58:072021-08-26 14:58:58CFDI Complemento Carta Porte 2021. Inició vigencia !!

https://elconta.mx/wp-content/uploads/2021/06/BANNER-COMPLEMENTO-CARTA-PORTE-A_page-0001-1.jpg

456

1100

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-06-01 09:58:072021-08-26 14:58:58CFDI Complemento Carta Porte 2021. Inició vigencia !! https://elconta.mx/wp-content/uploads/2021/02/feliz_triste.jpg

567

1000

CPC y MI Juan Gabriel Muñoz López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC y MI Juan Gabriel Muñoz López2021-02-22 10:48:412021-02-22 10:48:41No incluir domicilio fiscal completo en tus CFDI te puede ocasionar un dolor de cabeza… Al tiempo…

https://elconta.mx/wp-content/uploads/2021/02/feliz_triste.jpg

567

1000

CPC y MI Juan Gabriel Muñoz López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC y MI Juan Gabriel Muñoz López2021-02-22 10:48:412021-02-22 10:48:41No incluir domicilio fiscal completo en tus CFDI te puede ocasionar un dolor de cabeza… Al tiempo… https://elconta.mx/wp-content/uploads/2015/06/error_oops_teclado_equivocarse.jpg

225

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-02-15 09:30:382021-07-20 22:41:55Equivocarse en el CFDI Público en General es fácil, pero sale caro…

https://elconta.mx/wp-content/uploads/2015/06/error_oops_teclado_equivocarse.jpg

225

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-02-15 09:30:382021-07-20 22:41:55Equivocarse en el CFDI Público en General es fácil, pero sale caro… https://elconta.mx/wp-content/uploads/2021/02/closeup-of-woman-calculating-bills-on-calculator.jpg

798

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2021-02-12 11:22:292021-07-20 22:42:04El CFDI y la satisfacción del acreedor con la extinción de obligaciones.

https://elconta.mx/wp-content/uploads/2021/02/closeup-of-woman-calculating-bills-on-calculator.jpg

798

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2021-02-12 11:22:292021-07-20 22:42:04El CFDI y la satisfacción del acreedor con la extinción de obligaciones. https://elconta.mx/wp-content/uploads/2021/02/embudo_datos_cfdi_sat.png

512

1024

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2021-02-05 10:00:552021-08-08 23:35:44Declaraciones prellenadas de pagos provisionales. Diez importantes aspectos a considerar.

https://elconta.mx/wp-content/uploads/2021/02/embudo_datos_cfdi_sat.png

512

1024

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2021-02-05 10:00:552021-08-08 23:35:44Declaraciones prellenadas de pagos provisionales. Diez importantes aspectos a considerar. https://elconta.mx/wp-content/uploads/2016/07/se-busca-2.jpg

390

660

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-30 10:58:202021-01-30 10:58:20Operaciones Inexistentes (69-B). Presuntos pueden darse por notificados al aparecer el lista del DOF. Y empiezan a correr los tiempos…

https://elconta.mx/wp-content/uploads/2016/07/se-busca-2.jpg

390

660

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-30 10:58:202021-01-30 10:58:20Operaciones Inexistentes (69-B). Presuntos pueden darse por notificados al aparecer el lista del DOF. Y empiezan a correr los tiempos… https://elconta.mx/wp-content/uploads/2021/01/cfdi_facturas.jpg

502

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-25 11:52:462021-01-25 11:52:46¿No te quieren dar factura por tu compra? ¿No te quieren cancelar un CFDI que no corresponde? – Puedes obligarlo denunciando ante el SAT, acá la guía.

https://elconta.mx/wp-content/uploads/2021/01/cfdi_facturas.jpg

502

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

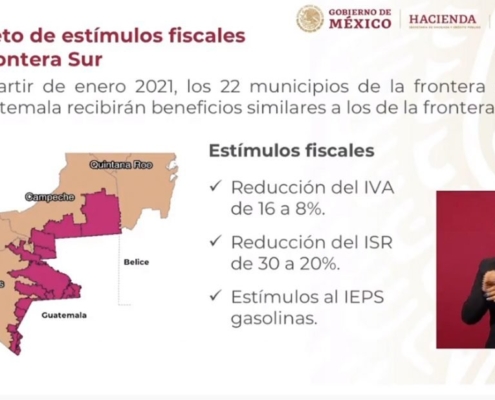

El Conta2021-01-25 11:52:462021-01-25 11:52:46¿No te quieren dar factura por tu compra? ¿No te quieren cancelar un CFDI que no corresponde? – Puedes obligarlo denunciando ante el SAT, acá la guía. https://elconta.mx/wp-content/uploads/2021/01/estimulos_fiscales_frontera_sur.jpg

618

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 10:57:022021-01-20 10:57:02Frontera SUR 2021-2024. Estímulo Fiscal: Condiciones, beneficios y fecha límite para adherirte.

https://elconta.mx/wp-content/uploads/2021/01/estimulos_fiscales_frontera_sur.jpg

618

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 10:57:022021-01-20 10:57:02Frontera SUR 2021-2024. Estímulo Fiscal: Condiciones, beneficios y fecha límite para adherirte.