https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2019/12/joven_espantado_miedo_computadora.jpg

532

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-04-29 10:54:022020-04-29 10:54:02Aguas con tu FIEL y sellos digitales. Ya hay quién te los cancele !! Hoy en el DOF se publicó algo muy importante.

https://elconta.mx/wp-content/uploads/2019/12/joven_espantado_miedo_computadora.jpg

532

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-04-29 10:54:022020-04-29 10:54:02Aguas con tu FIEL y sellos digitales. Ya hay quién te los cancele !! Hoy en el DOF se publicó algo muy importante. https://elconta.mx/wp-content/uploads/2020/02/Tip-3-SELLOS.jpg

717

944

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-02-18 19:07:072020-02-18 19:08:06RF2020: Riesgo fiscal de la cancelación de sellos digitales.

https://elconta.mx/wp-content/uploads/2020/02/Tip-3-SELLOS.jpg

717

944

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-02-18 19:07:072020-02-18 19:08:06RF2020: Riesgo fiscal de la cancelación de sellos digitales. https://elconta.mx/wp-content/uploads/2020/02/tijera_recorte_porciento.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-02-04 22:15:252020-02-18 17:39:26Criterio SAT oficial sobre la retención del 6% del IVA. Fracción IV del artículo 1-A de la LIVA.

https://elconta.mx/wp-content/uploads/2020/02/tijera_recorte_porciento.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-02-04 22:15:252020-02-18 17:39:26Criterio SAT oficial sobre la retención del 6% del IVA. Fracción IV del artículo 1-A de la LIVA. https://elconta.mx/wp-content/uploads/2020/02/Agenda_Fiscal_Febrero_2020.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

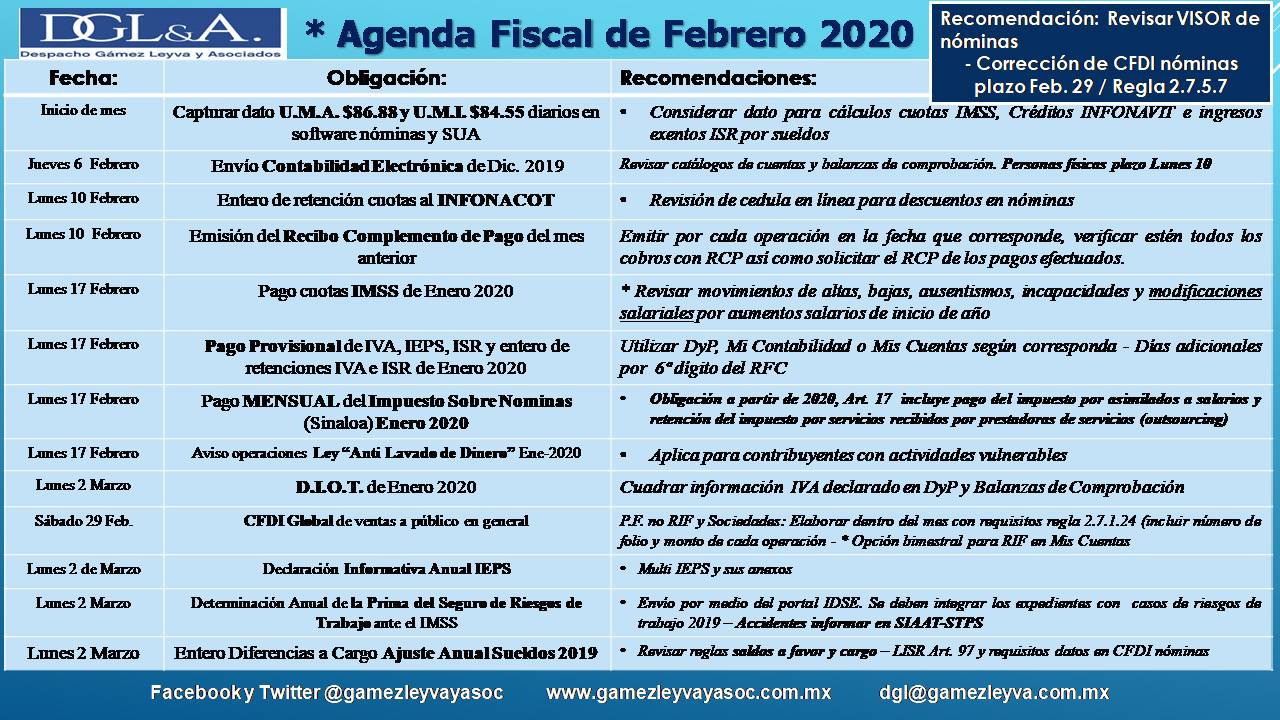

CPC Francisco Gamez Ponce2020-02-04 10:00:172020-02-04 18:38:57Febrero 2020. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2020/02/Agenda_Fiscal_Febrero_2020.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-02-04 10:00:172020-02-04 18:38:57Febrero 2020. Agenda de Obligaciones Fiscales. https://elconta.mx/wp-content/uploads/2020/01/planeacion_fiscal_mexico.jpg

333

500

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2020-01-08 11:37:472020-01-08 11:37:47Planeación Fiscal: Herramienta estratégica para el crecimiento empresarial.

https://elconta.mx/wp-content/uploads/2020/01/planeacion_fiscal_mexico.jpg

333

500

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2020-01-08 11:37:472020-01-08 11:37:47Planeación Fiscal: Herramienta estratégica para el crecimiento empresarial. https://elconta.mx/wp-content/uploads/2019/12/pago_tarjeta.jpg

544

1024

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-12-23 09:07:342019-12-23 09:07:34Factura Instantánea del SAT, lo que debes saber al iniciar el año 2020. Vídeo explicativo.

https://elconta.mx/wp-content/uploads/2019/12/pago_tarjeta.jpg

544

1024

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-12-23 09:07:342019-12-23 09:07:34Factura Instantánea del SAT, lo que debes saber al iniciar el año 2020. Vídeo explicativo. https://elconta.mx/wp-content/uploads/2019/12/cambio_cfdi_nominas_2020.jpg

169

531

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-12-11 09:20:392019-12-11 08:55:28CFDI Nóminas 2020. Novedad al timbrar ajuste al subsidio para el empleo. Explicación en vídeo.

https://elconta.mx/wp-content/uploads/2019/12/joven_espantado_miedo_computadora.jpg

532

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-12-09 10:05:362019-12-09 10:05:36Reforma Fiscal 2020. Ya publicada en el DOF.

https://elconta.mx/wp-content/uploads/2019/12/cambio_cfdi_nominas_2020.jpg

169

531

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-12-11 09:20:392019-12-11 08:55:28CFDI Nóminas 2020. Novedad al timbrar ajuste al subsidio para el empleo. Explicación en vídeo.

https://elconta.mx/wp-content/uploads/2019/12/joven_espantado_miedo_computadora.jpg

532

800

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-12-09 10:05:362019-12-09 10:05:36Reforma Fiscal 2020. Ya publicada en el DOF. https://elconta.mx/wp-content/uploads/2016/11/Miedo-1.jpg

360

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-11-27 18:51:482019-12-11 09:13:59Fecha cierta. Contratos son documentos privados. Y con fecha cierta a partir de que se presenta ante un fedatario.

https://elconta.mx/wp-content/uploads/2016/11/Miedo-1.jpg

360

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-11-27 18:51:482019-12-11 09:13:59Fecha cierta. Contratos son documentos privados. Y con fecha cierta a partir de que se presenta ante un fedatario. https://elconta.mx/wp-content/uploads/2018/05/error_computadora.jpg

335

690

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-11-26 10:16:392019-11-26 10:22:08Se reportan intermitencias en descarga de XML y otros servicios desde la página del SAT.

https://elconta.mx/wp-content/uploads/2018/05/error_computadora.jpg

335

690

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-11-26 10:16:392019-11-26 10:22:08Se reportan intermitencias en descarga de XML y otros servicios desde la página del SAT. https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

C.P. Pedro Pablo Moreno

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Pedro Pablo Moreno2019-11-12 09:14:342019-11-12 08:35:30Reforma Fiscal-Penal publicada en el DOF 8 noviembre de 2019

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

C.P. Pedro Pablo Moreno

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Pedro Pablo Moreno2019-11-12 09:14:342019-11-12 08:35:30Reforma Fiscal-Penal publicada en el DOF 8 noviembre de 2019 https://elconta.mx/wp-content/uploads/2015/12/electronica_contabilidad_digital.jpg

200

200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-21 19:05:522019-10-21 19:05:52Fiscalización Digital en México.

https://elconta.mx/wp-content/uploads/2015/12/electronica_contabilidad_digital.jpg

200

200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-21 19:05:522019-10-21 19:05:52Fiscalización Digital en México. https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

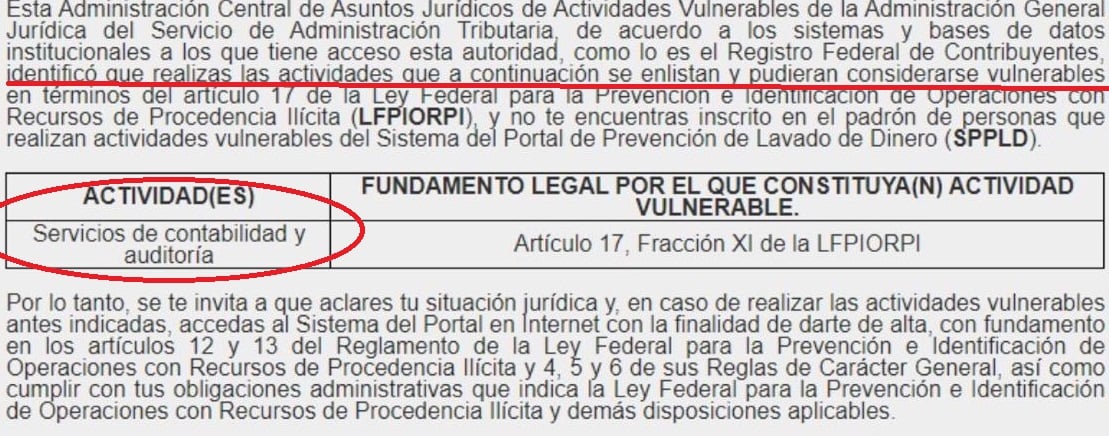

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios. https://elconta.mx/wp-content/uploads/2019/09/vacio_no_existe_nada_cuadros.jpg

348

450

C.P. Pedro Pablo Moreno

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Pedro Pablo Moreno2019-09-27 09:00:412019-09-26 18:33:17Operaciones inexistentes o simuladas. Facultades del SAT y sus medios de notificación.

https://elconta.mx/wp-content/uploads/2019/09/vacio_no_existe_nada_cuadros.jpg

348

450

C.P. Pedro Pablo Moreno

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Pedro Pablo Moreno2019-09-27 09:00:412019-09-26 18:33:17Operaciones inexistentes o simuladas. Facultades del SAT y sus medios de notificación. https://elconta.mx/wp-content/uploads/2019/09/2019-09-tercero_colaborador_fiscal-1-1.jpg

499

800

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-09-26 16:37:272019-09-26 16:37:27Terceros colaboradores fiscales. ¿Durmiendo con el enemigo?

https://elconta.mx/wp-content/uploads/2019/09/2019-09-tercero_colaborador_fiscal-1-1.jpg

499

800

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-09-26 16:37:272019-09-26 16:37:27Terceros colaboradores fiscales. ¿Durmiendo con el enemigo?