https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2013/11/cfdi.jpg

336

305

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2015-10-29 12:30:532015-10-28 17:24:37Que no te entreguen tu CFDI en el momento y que te manden a su página a obtenerlo es una práctica fiscal indebida

https://elconta.mx/wp-content/uploads/2013/11/cfdi.jpg

336

305

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2015-10-29 12:30:532015-10-28 17:24:37Que no te entreguen tu CFDI en el momento y que te manden a su página a obtenerlo es una práctica fiscal indebida https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-14 12:31:522015-10-15 09:03:07Timbrado CFDI Nóminas por préstamos a empleados.

https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-14 12:31:522015-10-15 09:03:07Timbrado CFDI Nóminas por préstamos a empleados. https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-13 09:14:552015-10-13 09:14:55Soy RIF ¿Cómo recupero el archivo xml de una factura, si utilizo Mis cuentas?

https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-10-13 09:14:552015-10-13 09:14:55Soy RIF ¿Cómo recupero el archivo xml de una factura, si utilizo Mis cuentas? https://elconta.mx/wp-content/uploads/2014/09/CFDI_Honorarios_400x400-350x350.jpg

350

350

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-10-12 11:07:552015-10-12 11:07:55Como hacer tus nota de crédito en CFDi Honorarios.

https://elconta.mx/wp-content/uploads/2014/09/CFDI_Honorarios_400x400-350x350.jpg

350

350

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-10-12 11:07:552015-10-12 11:07:55Como hacer tus nota de crédito en CFDi Honorarios. https://elconta.mx/wp-content/uploads/2015/06/error_oops_teclado_equivocarse.jpg

225

400

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-10-08 11:04:082015-10-08 11:04:08Aviso al timbrar: El RFC del emisor no cumple con el régimen autorizado de contribuyentes con obligación.

https://elconta.mx/wp-content/uploads/2015/06/error_oops_teclado_equivocarse.jpg

225

400

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-10-08 11:04:082015-10-08 11:04:08Aviso al timbrar: El RFC del emisor no cumple con el régimen autorizado de contribuyentes con obligación. https://elconta.mx/wp-content/uploads/2015/09/sat_guardaespaldas_agiotistas.jpg

290

293

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-09-29 13:00:152015-09-29 17:18:26Demandas civiles por préstamos con agiotistas. ¿Y cómo andan ellos con el SAT?

https://elconta.mx/wp-content/uploads/2015/09/sat_guardaespaldas_agiotistas.jpg

290

293

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-09-29 13:00:152015-09-29 17:18:26Demandas civiles por préstamos con agiotistas. ¿Y cómo andan ellos con el SAT? https://elconta.mx/wp-content/uploads/2011/06/Invoice-Cancel_thumb.jpg

240

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-09-29 12:20:142015-09-29 09:10:46PRODECON: Que el SAT cancele el Certificado de Sello Digital (Para emitir facturas) sí y solo sí…

https://elconta.mx/wp-content/uploads/2011/06/Invoice-Cancel_thumb.jpg

240

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-09-29 12:20:142015-09-29 09:10:46PRODECON: Que el SAT cancele el Certificado de Sello Digital (Para emitir facturas) sí y solo sí… https://elconta.mx/wp-content/uploads/2015/09/peon_ajedrez.jpg

194

259

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-09-22 12:30:182015-09-23 08:12:47Contabilidad electrónica + ventanilla única de atención al contribuyente. Nuevo programa de fiscalización que aplica el IMSS + SAT

https://elconta.mx/wp-content/uploads/2015/09/peon_ajedrez.jpg

194

259

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-09-22 12:30:182015-09-23 08:12:47Contabilidad electrónica + ventanilla única de atención al contribuyente. Nuevo programa de fiscalización que aplica el IMSS + SAT https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-21 12:55:322015-09-22 09:07:42De mi factura electrónica solo pude recuperar el XML. ¿Si no tengo mi PDF ya valió?

https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-21 12:55:322015-09-22 09:07:42De mi factura electrónica solo pude recuperar el XML. ¿Si no tengo mi PDF ya valió? https://elconta.mx/wp-content/uploads/2015/09/tiempo_reloj.jpg

283

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-21 09:45:472015-09-21 10:21:47Conservar CFDI cuyos efectos fiscales se prolongan en el tiempo. (Activos Fijos por ejemplo)

https://elconta.mx/wp-content/uploads/2015/09/tiempo_reloj.jpg

283

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-21 09:45:472015-09-21 10:21:47Conservar CFDI cuyos efectos fiscales se prolongan en el tiempo. (Activos Fijos por ejemplo) https://elconta.mx/wp-content/uploads/2015/09/Lista-Moneda6.jpg

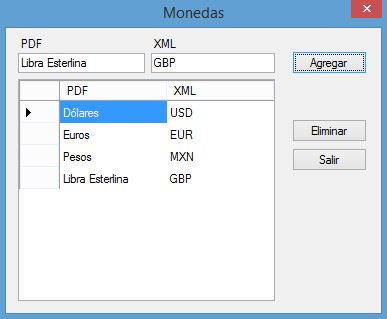

319

387

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-17 14:01:082015-09-18 08:12:08Usar diferentes monedas en los programas CFDI (Tanto en PDF como en el XML)

https://elconta.mx/wp-content/uploads/2015/09/Lista-Moneda6.jpg

319

387

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-17 14:01:082015-09-18 08:12:08Usar diferentes monedas en los programas CFDI (Tanto en PDF como en el XML) https://elconta.mx/wp-content/uploads/2015/09/cancelacion_factura_sat_avisa.png

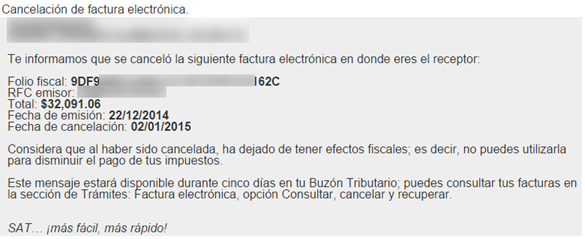

239

585

Carlos Gutierrez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Carlos Gutierrez2015-09-17 09:17:582015-09-17 12:19:08Lo de hoy es que el @SATmx te avise cuando tu proveedor cancela tu #FacturaElectronica.

https://elconta.mx/wp-content/uploads/2015/09/cancelacion_factura_sat_avisa.png

239

585

Carlos Gutierrez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Carlos Gutierrez2015-09-17 09:17:582015-09-17 12:19:08Lo de hoy es que el @SATmx te avise cuando tu proveedor cancela tu #FacturaElectronica. https://elconta.mx/wp-content/uploads/2015/09/mes_patrio_septiembre.jpg

333

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-14 11:21:502015-09-14 11:23:18Es septiembre y andamos muy mexicanos. Que vengan los mariachis !! Timbra TODO gratis durante 6 días !!

https://elconta.mx/wp-content/uploads/2015/09/mes_patrio_septiembre.jpg

333

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-14 11:21:502015-09-14 11:23:18Es septiembre y andamos muy mexicanos. Que vengan los mariachis !! Timbra TODO gratis durante 6 días !! https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-02 12:15:362019-01-31 13:44:33Administrador de archivos XML Nómina en Excel – Control XML Nómina

https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-02 12:15:362019-01-31 13:44:33Administrador de archivos XML Nómina en Excel – Control XML Nómina https://elconta.mx/wp-content/uploads/2015/09/monedas.jpg

160

284

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-01 12:49:072015-09-01 21:56:43¿Pesos, MXN ó M.N. en los CFDI? Genera tus facturas en diferentes monedas.

https://elconta.mx/wp-content/uploads/2015/09/monedas.jpg

160

284

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-09-01 12:49:072015-09-01 21:56:43¿Pesos, MXN ó M.N. en los CFDI? Genera tus facturas en diferentes monedas.