https://elconta.mx/wp-content/uploads/2014/01/juicio-de-amparo.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-10 13:00:492015-11-10 19:39:40Juez Federal resolvió en juicio de amparo 957/2015 que la limitación a las deducciones personales es regresiva e inequitativa.

https://elconta.mx/wp-content/uploads/2014/01/juicio-de-amparo.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-10 13:00:492015-11-10 19:39:40Juez Federal resolvió en juicio de amparo 957/2015 que la limitación a las deducciones personales es regresiva e inequitativa. https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-10 12:30:422015-11-10 08:00:12Aclarar opinión negativa del SAT por facturar y declarar en ceros…

https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-10 12:30:422015-11-10 08:00:12Aclarar opinión negativa del SAT por facturar y declarar en ceros… https://elconta.mx/wp-content/uploads/2015/11/INAI_ximena_fuente_sat_aristoteles.jpg

427

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-10 08:36:352015-11-10 08:36:35El SAT proporcionará al INAI las declaraciones fiscales de quienes incurran en violaciones a la Ley General de Transparencia.

https://elconta.mx/wp-content/uploads/2015/11/INAI_ximena_fuente_sat_aristoteles.jpg

427

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-10 08:36:352015-11-10 08:36:35El SAT proporcionará al INAI las declaraciones fiscales de quienes incurran en violaciones a la Ley General de Transparencia. https://elconta.mx/wp-content/uploads/2015/11/dinero_aguinaldo_pesos_pago_quincena.jpg

433

650

Dr. Francisco Javier Ramírez Hernández

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Dr. Francisco Javier Ramírez Hernández2015-11-09 17:05:512015-11-09 21:58:12El aguinaldo, su deducibilidad y retención de ISR.

https://elconta.mx/wp-content/uploads/2015/11/dinero_aguinaldo_pesos_pago_quincena.jpg

433

650

Dr. Francisco Javier Ramírez Hernández

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Dr. Francisco Javier Ramírez Hernández2015-11-09 17:05:512015-11-09 21:58:12El aguinaldo, su deducibilidad y retención de ISR. https://elconta.mx/wp-content/uploads/2010/06/casanueva.jpg

440

330

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2015-11-09 12:34:222015-11-09 22:06:01Exención ISR cada 3 años (en vez de 5) en la venta de Casa Habitación. 2016 #aprobado

https://elconta.mx/wp-content/uploads/2010/06/casanueva.jpg

440

330

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2015-11-09 12:34:222015-11-09 22:06:01Exención ISR cada 3 años (en vez de 5) en la venta de Casa Habitación. 2016 #aprobado https://elconta.mx/wp-content/uploads/2013/11/Factura-electronica.jpg

234

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-11-09 10:06:122015-11-09 10:06:12La fiscalización referente a compra y venta de facturas. EFOS y EDOS – Video Kreston BSG –

https://elconta.mx/wp-content/uploads/2013/11/Factura-electronica.jpg

234

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-11-09 10:06:122015-11-09 10:06:12La fiscalización referente a compra y venta de facturas. EFOS y EDOS – Video Kreston BSG – https://elconta.mx/wp-content/uploads/2015/08/volver_vuelta_Regresar.jpg

454

704

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-09 09:24:532015-11-09 09:24:53Optar por tributar en el RIF o como REPECO – Iniciativa de Ley 5 de Noviembre 2015 –

https://elconta.mx/wp-content/uploads/2015/08/volver_vuelta_Regresar.jpg

454

704

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-09 09:24:532015-11-09 09:24:53Optar por tributar en el RIF o como REPECO – Iniciativa de Ley 5 de Noviembre 2015 – https://elconta.mx/wp-content/uploads/2015/08/SAT-2.jpg

168

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-05 08:39:152015-11-05 08:39:15Se publica en el SAT la 5ta Res. de Modif. a la RMF para 2015

https://elconta.mx/wp-content/uploads/2015/08/SAT-2.jpg

168

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-05 08:39:152015-11-05 08:39:15Se publica en el SAT la 5ta Res. de Modif. a la RMF para 2015 https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

C.P.C., L.D. y M.I. Jesus Adalberto Casteleiro Caballero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C., L.D. y M.I. Jesus Adalberto Casteleiro Caballero2015-11-04 12:30:532016-09-19 11:08:06El pago en efectivo y sus efectos en las deducciones y acreditamientos fiscales.

https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

C.P.C., L.D. y M.I. Jesus Adalberto Casteleiro Caballero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C., L.D. y M.I. Jesus Adalberto Casteleiro Caballero2015-11-04 12:30:532016-09-19 11:08:06El pago en efectivo y sus efectos en las deducciones y acreditamientos fiscales. https://elconta.mx/wp-content/uploads/2012/02/taxes.jpg

359

334

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-11-03 12:10:262015-11-03 10:48:38Atención. Los RIFs recibirán sus primeros requerimientos.

https://elconta.mx/wp-content/uploads/2012/02/taxes.jpg

359

334

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-11-03 12:10:262015-11-03 10:48:38Atención. Los RIFs recibirán sus primeros requerimientos. https://elconta.mx/wp-content/uploads/2013/12/aduana_mexico_frontera.jpg

356

560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 09:31:112015-11-03 09:31:11Si vuelves a México por carretera, tus compras en el extranjero no pagan impuestos hasta por…

https://elconta.mx/wp-content/uploads/2013/12/aduana_mexico_frontera.jpg

356

560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 09:31:112015-11-03 09:31:11Si vuelves a México por carretera, tus compras en el extranjero no pagan impuestos hasta por… https://elconta.mx/wp-content/uploads/2015/11/telcel_recibo_comprobtante_chaires_070612.jpg

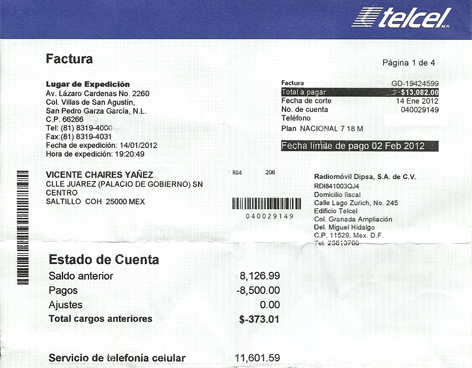

368

472

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:54:312015-11-03 08:54:31¿En el SAT puedo presentar mi recibo de teléfono celular como comprobante de domicilio?

https://elconta.mx/wp-content/uploads/2015/11/telcel_recibo_comprobtante_chaires_070612.jpg

368

472

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:54:312015-11-03 08:54:31¿En el SAT puedo presentar mi recibo de teléfono celular como comprobante de domicilio? https://elconta.mx/wp-content/uploads/2013/11/cautela_dinero_cuidado-trampa.jpg

404

270

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:43:262015-11-03 08:43:26Listas las bases para los premios del SAT en «El Buen Fin 2015»

https://elconta.mx/wp-content/uploads/2013/11/cautela_dinero_cuidado-trampa.jpg

404

270

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-11-03 08:43:262015-11-03 08:43:26Listas las bases para los premios del SAT en «El Buen Fin 2015» https://elconta.mx/wp-content/uploads/2013/11/cfdi.jpg

336

305

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2015-10-29 12:30:532015-10-28 17:24:37Que no te entreguen tu CFDI en el momento y que te manden a su página a obtenerlo es una práctica fiscal indebida

https://elconta.mx/wp-content/uploads/2013/11/cfdi.jpg

336

305

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2015-10-29 12:30:532015-10-28 17:24:37Que no te entreguen tu CFDI en el momento y que te manden a su página a obtenerlo es una práctica fiscal indebida https://elconta.mx/wp-content/uploads/2015/09/2016_cambios.png

500

800

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-10-29 10:11:342015-10-29 10:11:34Miscelánea Fiscal 2016 y Ley de Ingresos 2016 remitidas por el Senado a la Cámara de Diputados.

https://elconta.mx/wp-content/uploads/2015/09/2016_cambios.png

500

800

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-10-29 10:11:342015-10-29 10:11:34Miscelánea Fiscal 2016 y Ley de Ingresos 2016 remitidas por el Senado a la Cámara de Diputados.