https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-20 08:00:202015-08-18 09:02:25Aunque no puede recibir pagos en efectivo, la Ley Antilavado no viola tu derecho al trabajo y de comercio…

https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-20 08:00:202015-08-18 09:02:25Aunque no puede recibir pagos en efectivo, la Ley Antilavado no viola tu derecho al trabajo y de comercio… https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-08-18 12:30:122015-08-19 06:48:47Defraudadores inscriben a empresas utilizando datos de personas de la tercera edad, enfermos terminales, alcohólicos, drogadictos, entre otros para facturar operaciones inexistentes.

https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-08-18 12:30:122015-08-19 06:48:47Defraudadores inscriben a empresas utilizando datos de personas de la tercera edad, enfermos terminales, alcohólicos, drogadictos, entre otros para facturar operaciones inexistentes. https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-08-18 08:31:492015-08-18 08:31:49Prodecon: El SAT no actualiza de manera oportuna la situación fiscal de los contribuyentes en su sistema de “Opinión del Cumplimiento de Obligaciones Fiscales”

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-08-18 08:31:492015-08-18 08:31:49Prodecon: El SAT no actualiza de manera oportuna la situación fiscal de los contribuyentes en su sistema de “Opinión del Cumplimiento de Obligaciones Fiscales” https://elconta.mx/wp-content/uploads/2015/08/Discrepancia-fiscal.jpg

480

640

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-08-17 10:09:202015-08-17 10:09:20¿Qué es la discrepancia fiscal y cómo es su procedimiento?

https://elconta.mx/wp-content/uploads/2015/08/Discrepancia-fiscal.jpg

480

640

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-08-17 10:09:202015-08-17 10:09:20¿Qué es la discrepancia fiscal y cómo es su procedimiento? https://elconta.mx/wp-content/uploads/2009/08/se_renta.jpg

310

250

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-08-17 08:21:382015-08-17 08:21:38Retención de IVA en arrendamiento de inmuebles. ¿Es verdad que el SAT libera de esa obligación?

https://elconta.mx/wp-content/uploads/2009/08/se_renta.jpg

310

250

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-08-17 08:21:382015-08-17 08:21:38Retención de IVA en arrendamiento de inmuebles. ¿Es verdad que el SAT libera de esa obligación? https://elconta.mx/wp-content/uploads/2015/08/diot_dudas.jpg

145

300

LCP Raul De la Cruz Hernández

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCP Raul De la Cruz Hernández2015-08-14 11:29:232015-08-14 11:29:23El proveedor global en la DIOT, las excepciones.

https://elconta.mx/wp-content/uploads/2015/08/diot_dudas.jpg

145

300

LCP Raul De la Cruz Hernández

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCP Raul De la Cruz Hernández2015-08-14 11:29:232015-08-14 11:29:23El proveedor global en la DIOT, las excepciones. https://elconta.mx/wp-content/uploads/2015/08/crtz-sociedades-civiles-y-mercantiles.jpg

456

650

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-08-13 10:37:122015-08-13 10:37:12Las diferencias entre las principales sociedades civiles y mercantiles.

https://elconta.mx/wp-content/uploads/2015/08/crtz-sociedades-civiles-y-mercantiles.jpg

456

650

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-08-13 10:37:122015-08-13 10:37:12Las diferencias entre las principales sociedades civiles y mercantiles. https://elconta.mx/wp-content/uploads/2014/09/Oh_nooo.gif

282

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-08-12 12:30:022015-08-11 19:17:42Aunque seas joven también debes pagar impuestos…

https://elconta.mx/wp-content/uploads/2014/09/Oh_nooo.gif

282

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-08-12 12:30:022015-08-11 19:17:42Aunque seas joven también debes pagar impuestos… https://elconta.mx/wp-content/uploads/2015/08/clip_image001.png

332

524

L.C. Pedro Pablo Tamayo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Pedro Pablo Tamayo2015-08-11 15:00:552015-08-11 14:19:30¿Realmente se aplica el terrorismo fiscal en México o es solo un mito?

https://elconta.mx/wp-content/uploads/2015/08/clip_image001.png

332

524

L.C. Pedro Pablo Tamayo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Pedro Pablo Tamayo2015-08-11 15:00:552015-08-11 14:19:30¿Realmente se aplica el terrorismo fiscal en México o es solo un mito? https://elconta.mx/wp-content/uploads/2015/08/tableta_concanaco.png

520

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 12:24:012015-08-11 18:55:23¿Eres contribuyente del RIF? Ve por tu tablet !!

https://elconta.mx/wp-content/uploads/2015/08/tableta_concanaco.png

520

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 12:24:012015-08-11 18:55:23¿Eres contribuyente del RIF? Ve por tu tablet !! https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT

https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT https://elconta.mx/wp-content/uploads/2013/08/mgi_mexico.jpg

132

382

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-08-11 10:33:562015-08-11 10:33:56Agenda de Obligaciones Fiscales Agosto 2015 – @MGIMexico

https://elconta.mx/wp-content/uploads/2013/08/mgi_mexico.jpg

132

382

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-08-11 10:33:562015-08-11 10:33:56Agenda de Obligaciones Fiscales Agosto 2015 – @MGIMexico https://elconta.mx/wp-content/uploads/2015/07/escuelas_ejemplo_cfdi.jpg

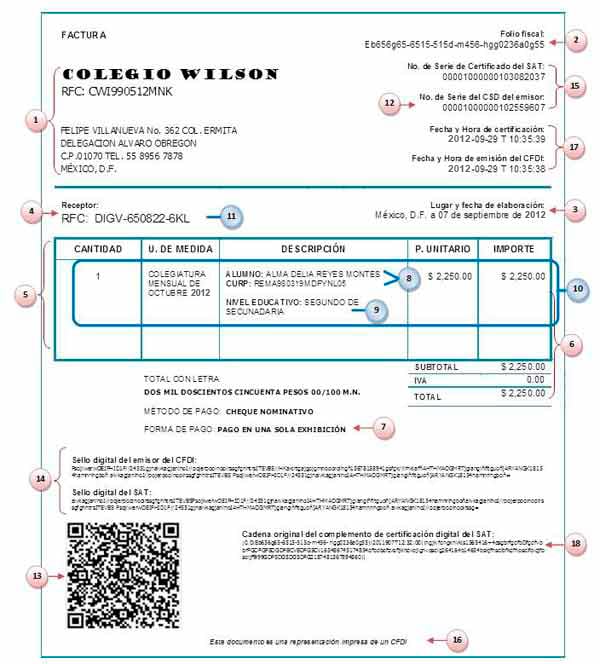

664

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 14:35:212015-07-28 10:51:21Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales?

https://elconta.mx/wp-content/uploads/2015/07/escuelas_ejemplo_cfdi.jpg

664

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 14:35:212015-07-28 10:51:21Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales? https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-28 10:22:232015-07-28 10:22:23Hoy en el DOF: Convenios de Colaboración Administrativa en Materia Fiscal Federal entre la SHCP y los estados de Col. Gto. Hgo. Jal. y Mich.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-28 10:22:232015-07-28 10:22:23Hoy en el DOF: Convenios de Colaboración Administrativa en Materia Fiscal Federal entre la SHCP y los estados de Col. Gto. Hgo. Jal. y Mich. https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario?

https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario?