https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT

https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT https://elconta.mx/wp-content/uploads/2013/08/mgi_mexico.jpg

132

382

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-08-11 10:33:562015-08-11 10:33:56Agenda de Obligaciones Fiscales Agosto 2015 – @MGIMexico

https://elconta.mx/wp-content/uploads/2013/08/mgi_mexico.jpg

132

382

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

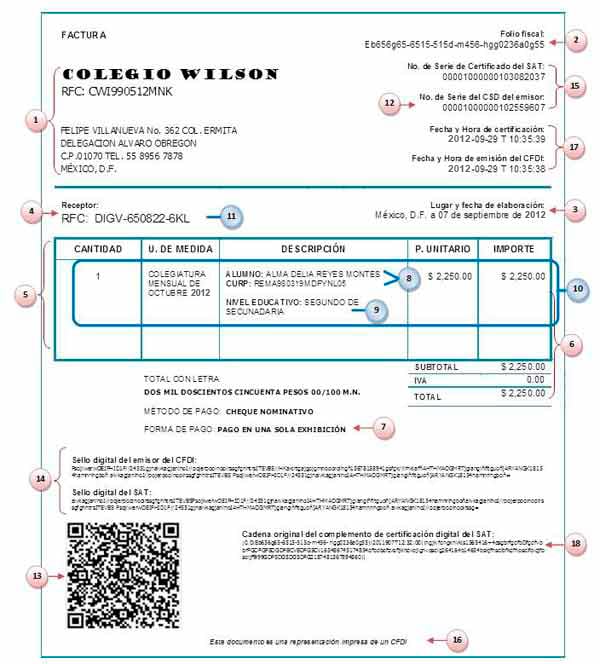

CPC Francisco Gamez Ponce2015-08-11 10:33:562015-08-11 10:33:56Agenda de Obligaciones Fiscales Agosto 2015 – @MGIMexico https://elconta.mx/wp-content/uploads/2015/07/escuelas_ejemplo_cfdi.jpg

664

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 14:35:212015-07-28 10:51:21Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales?

https://elconta.mx/wp-content/uploads/2015/07/escuelas_ejemplo_cfdi.jpg

664

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-28 14:35:212015-07-28 10:51:21Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales? https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-28 10:22:232015-07-28 10:22:23Hoy en el DOF: Convenios de Colaboración Administrativa en Materia Fiscal Federal entre la SHCP y los estados de Col. Gto. Hgo. Jal. y Mich.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-28 10:22:232015-07-28 10:22:23Hoy en el DOF: Convenios de Colaboración Administrativa en Materia Fiscal Federal entre la SHCP y los estados de Col. Gto. Hgo. Jal. y Mich. https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario?

https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario? https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-27 10:57:522015-07-27 10:57:52Nuevo Proyecto de la 4ta RdM a la RMF para 2015. Comprobantes fiscales de consorcios

https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-27 10:57:522015-07-27 10:57:52Nuevo Proyecto de la 4ta RdM a la RMF para 2015. Comprobantes fiscales de consorcios https://elconta.mx/wp-content/uploads/2015/07/primeros-amparos-conta-electronica.jpg

410

600

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-23 18:21:512015-07-23 20:36:25Contabilidad Electrónica: Se conceden primeras sentencias de amparo.

https://elconta.mx/wp-content/uploads/2015/07/primeros-amparos-conta-electronica.jpg

410

600

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-23 18:21:512015-07-23 20:36:25Contabilidad Electrónica: Se conceden primeras sentencias de amparo. https://elconta.mx/wp-content/uploads/2012/02/Martillo_juez.jpg

291

336

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-23 11:16:212015-07-23 11:16:21Conoce los tipos de nulidad en un juicio contencioso administrativo.

https://elconta.mx/wp-content/uploads/2012/02/Martillo_juez.jpg

291

336

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-23 11:16:212015-07-23 11:16:21Conoce los tipos de nulidad en un juicio contencioso administrativo. https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-22 09:58:122015-07-22 09:58:12Alerta SAT sobre fraudes en supuesta venta de productos asegurados.

https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-22 09:58:122015-07-22 09:58:12Alerta SAT sobre fraudes en supuesta venta de productos asegurados. https://elconta.mx/wp-content/uploads/2014/06/buzon_electronico.jpg

168

168

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-21 11:15:132015-07-21 11:22:49BUZÓN TRIBUTARIO Nueva comunicación personalizada SAT-CONTRIBUYENTE

https://elconta.mx/wp-content/uploads/2014/06/buzon_electronico.jpg

168

168

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-21 11:15:132015-07-21 11:22:49BUZÓN TRIBUTARIO Nueva comunicación personalizada SAT-CONTRIBUYENTE https://elconta.mx/wp-content/uploads/2013/12/aduana_mexico_frontera.jpg

356

560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-20 14:56:082015-07-21 11:26:21¿Viajarás al extranjero? Esto es lo que puedes ingresar a México sin pagar impuestos.

https://elconta.mx/wp-content/uploads/2013/12/aduana_mexico_frontera.jpg

356

560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-20 14:56:082015-07-21 11:26:21¿Viajarás al extranjero? Esto es lo que puedes ingresar a México sin pagar impuestos. https://elconta.mx/wp-content/uploads/2015/07/2015-07_veritas_30_aniversario.png

605

666

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-16 12:41:412015-07-16 12:42:42Revista Veritas del CCPM cumple 30 años. Felicidades !!

https://elconta.mx/wp-content/uploads/2015/07/2015-07_veritas_30_aniversario.png

605

666

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-16 12:41:412015-07-16 12:42:42Revista Veritas del CCPM cumple 30 años. Felicidades !! https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-14 17:21:552015-07-14 17:21:55Administrador Local de Auditoría Fiscal de Zapopan viola derechos humanos de diversos contribuyentes que solicitaron la devolución tanto de IVA como de ISR

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-14 17:21:552015-07-14 17:21:55Administrador Local de Auditoría Fiscal de Zapopan viola derechos humanos de diversos contribuyentes que solicitaron la devolución tanto de IVA como de ISR https://elconta.mx/wp-content/uploads/2015/07/aviso-caduca-csd.jpg

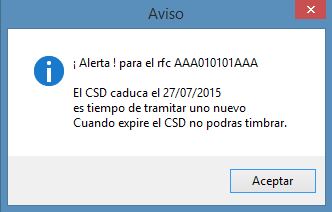

212

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-14 14:57:072015-07-15 11:42:52Te avisamos cuando tu Certificado de Sello Digital (CSD) está a punto de expirar.

https://elconta.mx/wp-content/uploads/2015/07/aviso-caduca-csd.jpg

212

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-14 14:57:072015-07-15 11:42:52Te avisamos cuando tu Certificado de Sello Digital (CSD) está a punto de expirar.