https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/02/DA_PM_RESICO.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-26 11:59:452026-02-26 11:59:45TALLER Práctico: Determinación y llenado de la Declaración Anual 2025 – PM RESICO

https://elconta.mx/wp-content/uploads/2026/02/DA_PM_RESICO.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-26 11:59:452026-02-26 11:59:45TALLER Práctico: Determinación y llenado de la Declaración Anual 2025 – PM RESICO https://elconta.mx/wp-content/uploads/2026/01/sat_responde_anafinet_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-26 10:29:002026-01-26 10:29:00Cancelación de CFDI en RESICO ¿posible configuración del delito de defraudación fiscal equiparada? – La respuesta del SAT al planteamiento de ANAFINET

https://elconta.mx/wp-content/uploads/2026/01/sat_responde_anafinet_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-26 10:29:002026-01-26 10:29:00Cancelación de CFDI en RESICO ¿posible configuración del delito de defraudación fiscal equiparada? – La respuesta del SAT al planteamiento de ANAFINET https://elconta.mx/wp-content/uploads/2025/12/cierre_fiscal_2025_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-10 16:53:432025-12-10 16:53:43Vídeo – Cierre fiscal de Personas Morales 2025 (incluye RESICO)

https://elconta.mx/wp-content/uploads/2025/12/cierre_fiscal_2025_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-10 16:53:432025-12-10 16:53:43Vídeo – Cierre fiscal de Personas Morales 2025 (incluye RESICO) https://elconta.mx/wp-content/uploads/2025/06/ptu_resico_PF.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-06-24 13:36:422025-06-23 11:39:28Reparto PTU por RESICO Personas Físicas. Revisa antes estas consideraciones !!

https://elconta.mx/wp-content/uploads/2025/06/ptu_resico_PF.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-06-24 13:36:422025-06-23 11:39:28Reparto PTU por RESICO Personas Físicas. Revisa antes estas consideraciones !! https://elconta.mx/wp-content/uploads/2025/03/Sab.-15-Mar.-Declaracion-Anual-2024-de-Personas-Morales-Titulo-II-RESICO-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-03-25 11:15:362025-03-25 09:29:27Declaración Anual 2024 de Personas Morales Título II + RESICO

https://elconta.mx/wp-content/uploads/2025/03/Sab.-15-Mar.-Declaracion-Anual-2024-de-Personas-Morales-Titulo-II-RESICO-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-03-25 11:15:362025-03-25 09:29:27Declaración Anual 2024 de Personas Morales Título II + RESICO https://elconta.mx/wp-content/uploads/2025/03/Jue.-13-Mar.-RESICO-Personas-Morales-Taller-de-Declaracion-Anual-2024-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-03-19 10:45:122025-03-19 09:27:03Taller de Declaración Anual 2024 – RESICO Personas Morales

https://elconta.mx/wp-content/uploads/2025/03/Jue.-13-Mar.-RESICO-Personas-Morales-Taller-de-Declaracion-Anual-2024-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-03-19 10:45:122025-03-19 09:27:03Taller de Declaración Anual 2024 – RESICO Personas Morales https://elconta.mx/wp-content/uploads/2025/02/2025-01-25_base_fiscal_xml_grabado_1200.jpg

628

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2025-03-12 10:45:422025-03-12 08:20:00Cambios clave en el Pago Provisional de ISR e IVA para Personas Físicas en 2025. Ayúdate con Base Fiscal XML

https://elconta.mx/wp-content/uploads/2025/02/2025-01-25_base_fiscal_xml_grabado_1200.jpg

628

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2025-03-12 10:45:422025-03-12 08:20:00Cambios clave en el Pago Provisional de ISR e IVA para Personas Físicas en 2025. Ayúdate con Base Fiscal XML https://elconta.mx/wp-content/uploads/2025/02/Jue.-30-Ene.-RESICO-Personas-Morales.-Declaracion-Anual-2025-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-02-17 15:45:062025-02-17 15:23:52Declaración Anual 2024 – RESICO Personas Morales

https://elconta.mx/wp-content/uploads/2025/02/Jue.-30-Ene.-RESICO-Personas-Morales.-Declaracion-Anual-2025-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-02-17 15:45:062025-02-17 15:23:52Declaración Anual 2024 – RESICO Personas Morales https://elconta.mx/wp-content/uploads/2016/10/livro_dos_numeros.jpg

225

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-02-13 10:15:482025-02-13 08:39:03Proporción del IVA Acreditable 2025. – Video tutorial

https://elconta.mx/wp-content/uploads/2016/10/livro_dos_numeros.jpg

225

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-02-13 10:15:482025-02-13 08:39:03Proporción del IVA Acreditable 2025. – Video tutorial https://elconta.mx/wp-content/uploads/2025/01/base-fiscal-3.5-nuevo-modulo.webp

530

1123

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-27 14:26:212025-05-06 10:45:13Declaraciones Prellenadas SAT – Nuevo módulo en Base Fiscal XML 3.5 (Video + Descarga de actualización) –

https://elconta.mx/wp-content/uploads/2025/01/base-fiscal-3.5-nuevo-modulo.webp

530

1123

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-27 14:26:212025-05-06 10:45:13Declaraciones Prellenadas SAT – Nuevo módulo en Base Fiscal XML 3.5 (Video + Descarga de actualización) – https://elconta.mx/wp-content/uploads/2025/01/2025-01-15_ranero_2_de_7_devolucion_impuestos_2025.jpg

628

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2025-01-16 10:45:412025-02-04 18:35:44Devolución de impuestos. – Temas legales y fiscales relevantes para 2025. Parte 2 de 7

https://elconta.mx/wp-content/uploads/2025/01/2025-01-15_ranero_2_de_7_devolucion_impuestos_2025.jpg

628

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2025-01-16 10:45:412025-02-04 18:35:44Devolución de impuestos. – Temas legales y fiscales relevantes para 2025. Parte 2 de 7 https://elconta.mx/wp-content/uploads/2025/01/2025-01-25_base_fiscal_xml_version_3_5_presentacion.jpg

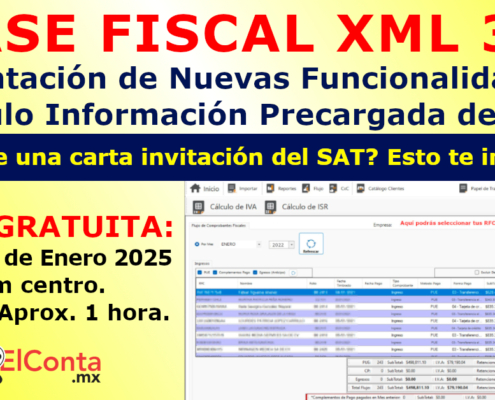

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-15 09:45:122025-01-15 09:24:27Próxima Charla GRATUITA: Anuncio Base Fiscal XML versión 3.5 – Módulo Información Precargada SAT.

https://elconta.mx/wp-content/uploads/2025/01/2025-01-25_base_fiscal_xml_version_3_5_presentacion.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-15 09:45:122025-01-15 09:24:27Próxima Charla GRATUITA: Anuncio Base Fiscal XML versión 3.5 – Módulo Información Precargada SAT. https://elconta.mx/wp-content/uploads/2024/11/isr_resico_y_ss.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-05 14:15:142024-12-04 22:29:44RESICO vs SALARIOS. El ISR ha encarecido los ingresos por salarios. ¿Es justo? ¿Es legal?

https://elconta.mx/wp-content/uploads/2024/11/isr_resico_y_ss.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-05 14:15:142024-12-04 22:29:44RESICO vs SALARIOS. El ISR ha encarecido los ingresos por salarios. ¿Es justo? ¿Es legal? https://elconta.mx/wp-content/uploads/2024/11/resico_o_no.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-02 10:45:532024-12-02 07:34:59Para el nuevo contador ¿RESICO realmente es tan simplificado como se dice? – Incluye ejemplo y cálculos.

https://elconta.mx/wp-content/uploads/2024/11/resico_o_no.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-02 10:45:532024-12-02 07:34:59Para el nuevo contador ¿RESICO realmente es tan simplificado como se dice? – Incluye ejemplo y cálculos. https://elconta.mx/wp-content/uploads/2024/11/Mar.-19-Nov.-Cierre-Fiscal-2024-de-Personas-Morales-y-sus-cruces-finales-con-el-SAT.-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-11-27 13:15:132024-11-26 09:00:07Vídeo: CIERRE FISCAL 2024 de Personas Morales y sus cruces finales con el SAT

https://elconta.mx/wp-content/uploads/2024/11/Mar.-19-Nov.-Cierre-Fiscal-2024-de-Personas-Morales-y-sus-cruces-finales-con-el-SAT.-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-11-27 13:15:132024-11-26 09:00:07Vídeo: CIERRE FISCAL 2024 de Personas Morales y sus cruces finales con el SAT