https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2012/06/reloj_tarde_thumb.jpg

246

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-26 11:33:422015-05-26 11:33:42Presenté mi Declaración Anual de Personas Físicas 2014 en marzo y aún no recibo mi devolución, ¿qué puedo hacer?

https://elconta.mx/wp-content/uploads/2012/06/reloj_tarde_thumb.jpg

246

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

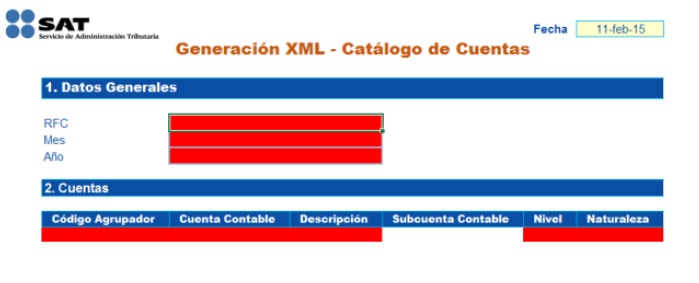

El Conta2015-05-26 11:33:422015-05-26 11:33:42Presenté mi Declaración Anual de Personas Físicas 2014 en marzo y aún no recibo mi devolución, ¿qué puedo hacer? https://elconta.mx/wp-content/uploads/2015/05/convertir_excel_xml_contabilidad_electronica.jpg

283

699

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-21 17:52:132015-06-02 09:47:24Contabilidad Electrónica: Convertidor de Excel a XML proporcionado por el SAT

https://elconta.mx/wp-content/uploads/2015/05/convertir_excel_xml_contabilidad_electronica.jpg

283

699

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-21 17:52:132015-06-02 09:47:24Contabilidad Electrónica: Convertidor de Excel a XML proporcionado por el SAT https://elconta.mx/wp-content/uploads/2014/03/dinerocontadorfinanzasdiscrepancia.jpg

231

328

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-21 14:55:022015-05-22 11:38:02Las autoridades fiscales han dirigido la fiscalización, con mayor intensidad, hacia las personas físicas por discrepancia fiscal.

https://elconta.mx/wp-content/uploads/2014/03/dinerocontadorfinanzasdiscrepancia.jpg

231

328

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-21 14:55:022015-05-22 11:38:02Las autoridades fiscales han dirigido la fiscalización, con mayor intensidad, hacia las personas físicas por discrepancia fiscal. https://elconta.mx/wp-content/uploads/2015/05/epca_leon_maraton_sat_2015.jpg

365

680

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-19 14:00:092015-05-19 09:31:53Conquista EPCA de León, Gto. el primer Maratón del Conocimiento SAT – Salles Sainz, Grant Thornton 2015

https://elconta.mx/wp-content/uploads/2015/05/epca_leon_maraton_sat_2015.jpg

365

680

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-19 14:00:092015-05-19 09:31:53Conquista EPCA de León, Gto. el primer Maratón del Conocimiento SAT – Salles Sainz, Grant Thornton 2015 https://elconta.mx/wp-content/uploads/2012/06/00-2rmrmf201212_thumb.jpg

236

454

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-19 08:25:152015-05-19 08:25:15Proyecto de 3ra RdeM a la RMF 2015 y sus anexos 3 y 7. (Ampliación plazo por fallas en sitio web del SAT)

https://elconta.mx/wp-content/uploads/2012/06/00-2rmrmf201212_thumb.jpg

236

454

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-19 08:25:152015-05-19 08:25:15Proyecto de 3ra RdeM a la RMF 2015 y sus anexos 3 y 7. (Ampliación plazo por fallas en sitio web del SAT) https://elconta.mx/wp-content/uploads/2012/06/tiempo_fuera.jpg

283

191

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 17:37:442015-05-19 08:35:06SAT anuncia prórroga (ampliación de plazo) para declaraciones con vencimiento del día 18 y de Mayo de 2015.

https://elconta.mx/wp-content/uploads/2012/06/tiempo_fuera.jpg

283

191

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 17:37:442015-05-19 08:35:06SAT anuncia prórroga (ampliación de plazo) para declaraciones con vencimiento del día 18 y de Mayo de 2015. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 16:00:392015-05-18 11:44:22SAT 059/2015: Se registra la cantidad más alta de contribuyentes que han recibido su devolución.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 16:00:392015-05-18 11:44:22SAT 059/2015: Se registra la cantidad más alta de contribuyentes que han recibido su devolución. https://elconta.mx/wp-content/uploads/2015/05/sat_intermitente.jpg

376

689

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 11:04:202015-05-18 18:52:50¿Batallando con sitio del SAT? No eres tu, es la página del SAT….

https://elconta.mx/wp-content/uploads/2015/05/sat_intermitente.jpg

376

689

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 11:04:202015-05-18 18:52:50¿Batallando con sitio del SAT? No eres tu, es la página del SAT…. https://elconta.mx/wp-content/uploads/2015/04/miedo.jpg

807

580

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 09:30:242015-05-18 09:30:24Las 10+ malas prácticas que realiza el SAT al intentar recaudar «persuasivamente».

https://elconta.mx/wp-content/uploads/2015/04/miedo.jpg

807

580

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 09:30:242015-05-18 09:30:24Las 10+ malas prácticas que realiza el SAT al intentar recaudar «persuasivamente». https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 08:00:362015-05-31 16:35:31Recomendación PRODECON: Incorrecto que se rechacen pagos vía compensación por el hecho de que el SAT no validó el aviso respectivo.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-18 08:00:362015-05-31 16:35:31Recomendación PRODECON: Incorrecto que se rechacen pagos vía compensación por el hecho de que el SAT no validó el aviso respectivo. https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-14 08:56:422015-05-14 08:56:42Hoy en el DOF: Se publica la 2da Resolución de Modificaciones a la RMF para 2015.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-14 08:56:422015-05-14 08:56:42Hoy en el DOF: Se publica la 2da Resolución de Modificaciones a la RMF para 2015. https://elconta.mx/wp-content/uploads/2015/05/2015-05-13_BOLETIN-FISCOanafinet-002_img_18.jpg

407

294

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-13 11:11:182015-05-13 12:25:07Renovada Herramienta para la Fiscalización. La discrepancia Fiscal.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-12 08:56:332015-05-12 12:08:10Anteproyecto de la 2da RdM a la RMF 2015 actualizado al 11 de Mayo.

https://elconta.mx/wp-content/uploads/2015/05/2015-05-13_BOLETIN-FISCOanafinet-002_img_18.jpg

407

294

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-13 11:11:182015-05-13 12:25:07Renovada Herramienta para la Fiscalización. La discrepancia Fiscal.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-12 08:56:332015-05-12 12:08:10Anteproyecto de la 2da RdM a la RMF 2015 actualizado al 11 de Mayo. https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-08 08:50:252015-05-08 08:54:57La incongruencia de la SCJN sobre del criterio de prescripción del plazo para solicitar devolución de saldos a favor.

https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-08 08:50:252015-05-08 08:54:57La incongruencia de la SCJN sobre del criterio de prescripción del plazo para solicitar devolución de saldos a favor. https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI…

https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI…