https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2022/02/declaraciones_prellenadas_sat.png

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-17 11:56:512025-01-17 11:56:51CUIDADO: Error en Declaración Pago Provisional Diciembre 2024 – Ojo que el SAT anda atrasado…

https://elconta.mx/wp-content/uploads/2022/02/declaraciones_prellenadas_sat.png

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-17 11:56:512025-01-17 11:56:51CUIDADO: Error en Declaración Pago Provisional Diciembre 2024 – Ojo que el SAT anda atrasado… https://elconta.mx/wp-content/uploads/2025/01/contador_en_mexico.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-01-14 15:15:232025-01-14 16:16:21El nuevo contador en México

https://elconta.mx/wp-content/uploads/2025/01/contador_en_mexico.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-01-14 15:15:232025-01-14 16:16:21El nuevo contador en México https://elconta.mx/wp-content/uploads/2025/01/Jue.-9-Ene.-Reformas-Federales-2025_-Fiscales-Laborales-y-Constitucionales-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-14 11:15:552025-01-13 20:51:31Video: Reformas Federales 2025: Fiscales, Laborales y Constitucionales

https://elconta.mx/wp-content/uploads/2025/01/Jue.-9-Ene.-Reformas-Federales-2025_-Fiscales-Laborales-y-Constitucionales-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-14 11:15:552025-01-13 20:51:31Video: Reformas Federales 2025: Fiscales, Laborales y Constitucionales https://elconta.mx/wp-content/uploads/2016/10/papeles_libros_muchos_carpetas.jpg

399

650

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-01-13 13:50:542025-01-13 13:50:54Guía de trámites FISCALES 2025 ante el SAT – Anexo 1-A de la Resolución Miscelánea Fiscal 2025 publicada en el DOF 13 Enero 2025.

https://elconta.mx/wp-content/uploads/2016/10/papeles_libros_muchos_carpetas.jpg

399

650

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-01-13 13:50:542025-01-13 13:50:54Guía de trámites FISCALES 2025 ante el SAT – Anexo 1-A de la Resolución Miscelánea Fiscal 2025 publicada en el DOF 13 Enero 2025. https://elconta.mx/wp-content/uploads/2025/01/finanzas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-01-10 12:15:522025-01-10 09:17:57NIF C-19 Costo amortizado en la valuación de créditos bancarios. Conoce su efecto financiero de su aplicación.

https://elconta.mx/wp-content/uploads/2025/01/finanzas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-01-10 12:15:522025-01-10 09:17:57NIF C-19 Costo amortizado en la valuación de créditos bancarios. Conoce su efecto financiero de su aplicación. https://elconta.mx/wp-content/uploads/2025/01/beneficiario_controlador.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-01-08 10:15:102025-01-07 10:47:09Beneficiario Controlador 2025 – Sus obligaciones y sanciones.

https://elconta.mx/wp-content/uploads/2025/01/beneficiario_controlador.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-01-08 10:15:102025-01-07 10:47:09Beneficiario Controlador 2025 – Sus obligaciones y sanciones. https://elconta.mx/wp-content/uploads/2025/01/Vie.-27-Dic.-PLATAFORMAS-TECNOLOGICAS-DIGITALES-2025.-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-07 11:30:332025-01-07 08:45:34Plataformas Tecnológicas (Digitales) 2025. Conoce sus importantes cambios fiscales y laborales

https://elconta.mx/wp-content/uploads/2025/01/Vie.-27-Dic.-PLATAFORMAS-TECNOLOGICAS-DIGITALES-2025.-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-01-07 11:30:332025-01-07 08:45:34Plataformas Tecnológicas (Digitales) 2025. Conoce sus importantes cambios fiscales y laborales https://elconta.mx/wp-content/uploads/2025/01/2025-01_agenda_fiscal_laboral_seguridad_social-1.jpg

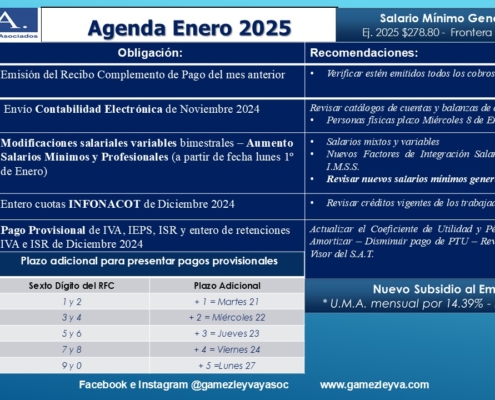

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2025-01-06 15:31:252025-01-06 15:31:25ENERO 2025. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2025/01/2025-01_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2025-01-06 15:31:252025-01-06 15:31:25ENERO 2025. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/12/2024-12-31_rmf_2025_resumen_minimo_chatpgpt.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2024-12-31 09:48:522024-12-31 09:48:52Resolución Miscelánea Fiscal 2025. Resumen mínimo generado por Chat GPT.

https://elconta.mx/wp-content/uploads/2024/12/2024-12-31_rmf_2025_resumen_minimo_chatpgpt.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2024-12-31 09:48:522024-12-31 09:48:52Resolución Miscelánea Fiscal 2025. Resumen mínimo generado por Chat GPT. https://elconta.mx/wp-content/uploads/2024/12/safe_harbor_unica_opcion.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-23 11:45:302024-12-21 10:04:59Maquiladora mexicana. ¿En verdad crees que el Safe Harbor es la única opción?

https://elconta.mx/wp-content/uploads/2024/12/safe_harbor_unica_opcion.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-23 11:45:302024-12-21 10:04:59Maquiladora mexicana. ¿En verdad crees que el Safe Harbor es la única opción? https://elconta.mx/wp-content/uploads/2024/12/Sab.-14-Dic.-Cierre-Contable-Fiscal-y-Laboral-de-PM-2024-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-12-18 09:45:462024-12-18 09:49:48Cierre Contable, Fiscal y Laboral de Personas Morales 2024

https://elconta.mx/wp-content/uploads/2024/12/Sab.-14-Dic.-Cierre-Contable-Fiscal-y-Laboral-de-PM-2024-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-12-18 09:45:462024-12-18 09:49:48Cierre Contable, Fiscal y Laboral de Personas Morales 2024 https://elconta.mx/wp-content/uploads/2024/12/personas_bloqueadas_sat.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-16 09:27:202024-12-16 09:27:20Lista de personas bloqueadas en instituciones de crédito. Sus aspectos relevantes e injusticias del procedimiento.

https://elconta.mx/wp-content/uploads/2024/12/personas_bloqueadas_sat.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-16 09:27:202024-12-16 09:27:20Lista de personas bloqueadas en instituciones de crédito. Sus aspectos relevantes e injusticias del procedimiento. https://elconta.mx/wp-content/uploads/2024/12/sas_vale_la_pena.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-11 10:45:592025-01-22 12:22:25¿La sociedad por acciones simplificadas (SAS) aún vale la pena?

https://elconta.mx/wp-content/uploads/2024/12/sas_vale_la_pena.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-11 10:45:592025-01-22 12:22:25¿La sociedad por acciones simplificadas (SAS) aún vale la pena? https://elconta.mx/wp-content/uploads/2017/05/acuerdos_conclusivos_prodecon.jpg

581

1020

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-10 10:45:292024-12-27 10:11:39El entorno fiscal actual y los acuerdos conclusivos PRODECON – SAT.

https://elconta.mx/wp-content/uploads/2017/05/acuerdos_conclusivos_prodecon.jpg

581

1020

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-12-10 10:45:292024-12-27 10:11:39El entorno fiscal actual y los acuerdos conclusivos PRODECON – SAT. https://elconta.mx/wp-content/uploads/2024/12/Mar.-3-Dic.-Preparando-el-CIERRE-FISCAL-2024-de-Personas-Fisicas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-12-09 10:45:542024-12-09 07:42:49Personas Físicas. Preparando el Cierre Fiscal 2024. – Maximiza tus beneficios fiscales. –

https://elconta.mx/wp-content/uploads/2024/12/Mar.-3-Dic.-Preparando-el-CIERRE-FISCAL-2024-de-Personas-Fisicas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-12-09 10:45:542024-12-09 07:42:49Personas Físicas. Preparando el Cierre Fiscal 2024. – Maximiza tus beneficios fiscales. –