https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2017/01/tuffic_imss_twtter.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-27 08:27:222017-01-27 10:02:23Vía twitter: El director del IMSS se pronuncia y confirma el uso de la UMA.

https://elconta.mx/wp-content/uploads/2017/01/tuffic_imss_twtter.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-27 08:27:222017-01-27 10:02:23Vía twitter: El director del IMSS se pronuncia y confirma el uso de la UMA. https://elconta.mx/wp-content/uploads/2013/09/datos-personales.jpg

320

700

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-27 08:04:302017-01-27 08:04:30IFAI: Hoy entra en vigor la Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados.

https://elconta.mx/wp-content/uploads/2013/09/datos-personales.jpg

320

700

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-27 08:04:302017-01-27 08:04:30IFAI: Hoy entra en vigor la Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados. https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-27 07:55:282017-01-27 08:05:43Reformas Fiscales al CFF y LFPCA. Hoy en el DOF se publicaron.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-27 07:55:282017-01-27 08:05:43Reformas Fiscales al CFF y LFPCA. Hoy en el DOF se publicaron. https://elconta.mx/wp-content/uploads/2012/06/Retroactivity.jpg

280

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-26 14:43:392017-01-27 08:28:44¿Suspender o disminuir mis obligaciones fiscales de forma retroactiva? Si se puede.

https://elconta.mx/wp-content/uploads/2012/06/Retroactivity.jpg

280

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-26 14:43:392017-01-27 08:28:44¿Suspender o disminuir mis obligaciones fiscales de forma retroactiva? Si se puede. https://elconta.mx/wp-content/uploads/2016/08/revision_auditoria_electronica_mano_teclado.jpg

330

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2017-01-26 10:08:542017-01-26 10:08:54Revisiones Electrónicas, su evolución jurídica y su realidad actual.

https://elconta.mx/wp-content/uploads/2016/08/revision_auditoria_electronica_mano_teclado.jpg

330

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2017-01-26 10:08:542017-01-26 10:08:54Revisiones Electrónicas, su evolución jurídica y su realidad actual. https://elconta.mx/wp-content/uploads/2017/01/miedo_bebe.jpg

339

400

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2017-01-25 14:34:252017-01-26 08:31:46¡Contabilidad Electrónica!. El SAT da un último plazo para enviarla. Después de eso, no podrá evitar ser multado.

https://elconta.mx/wp-content/uploads/2017/01/miedo_bebe.jpg

339

400

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2017-01-25 14:34:252017-01-26 08:31:46¡Contabilidad Electrónica!. El SAT da un último plazo para enviarla. Después de eso, no podrá evitar ser multado. https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-25 09:18:012017-01-25 09:18:01CFDi Nóminas 1.2. ¿A partir de cuándo se deben emitir los recibos de nómina conforme a esta nueva versión?

https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-25 09:18:012017-01-25 09:18:01CFDi Nóminas 1.2. ¿A partir de cuándo se deben emitir los recibos de nómina conforme a esta nueva versión? https://elconta.mx/wp-content/uploads/2016/08/auditoria_consultoria_dictamen.jpg

299

448

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-01-23 15:30:322017-01-25 09:19:02Reducción de la tasa efectiva de impuesto como alternativa de optimización fiscal.

https://elconta.mx/wp-content/uploads/2016/08/auditoria_consultoria_dictamen.jpg

299

448

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-01-23 15:30:322017-01-25 09:19:02Reducción de la tasa efectiva de impuesto como alternativa de optimización fiscal. https://elconta.mx/wp-content/uploads/2017/01/equilibrio-familia-y-trabajo.jpg

264

400

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2017-01-20 14:59:102017-01-23 09:57:36¿Empresa o familia? No es cuestión de elección, sino de la sana relación entre ambas.

https://elconta.mx/wp-content/uploads/2017/01/equilibrio-familia-y-trabajo.jpg

264

400

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

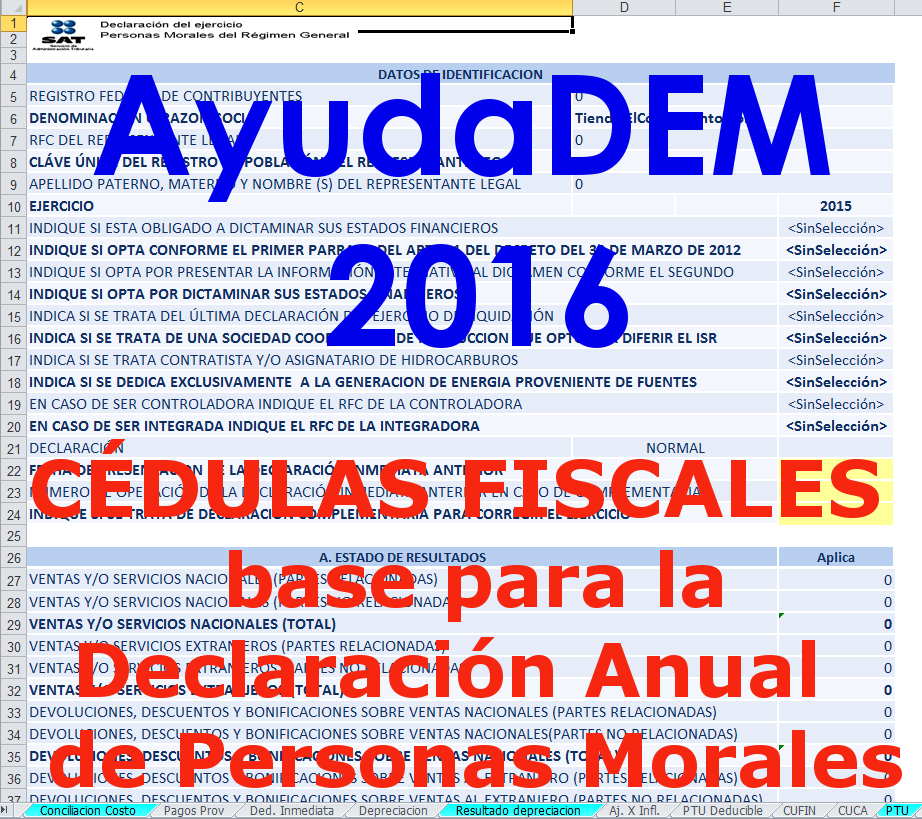

Mario Rizo2017-01-20 14:59:102017-01-23 09:57:36¿Empresa o familia? No es cuestión de elección, sino de la sana relación entre ambas. https://elconta.mx/wp-content/uploads/2017/01/ayudadem_2016.png

819

922

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-20 14:31:152017-04-06 11:41:10AyudaDEM 2016 Cédulas Fiscales base para Declaración Anual PM 2016.

https://elconta.mx/wp-content/uploads/2017/01/ayudadem_2016.png

819

922

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-20 14:31:152017-04-06 11:41:10AyudaDEM 2016 Cédulas Fiscales base para Declaración Anual PM 2016. https://elconta.mx/wp-content/uploads/2016/07/negocio-propio.png

428

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2017-01-20 02:11:482017-01-20 11:56:59Objetivos de las empresas y formalidades legales a cumplir.

https://elconta.mx/wp-content/uploads/2016/07/negocio-propio.png

428

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2017-01-20 02:11:482017-01-20 11:56:59Objetivos de las empresas y formalidades legales a cumplir. https://elconta.mx/wp-content/uploads/2017/01/plantilla2.jpg

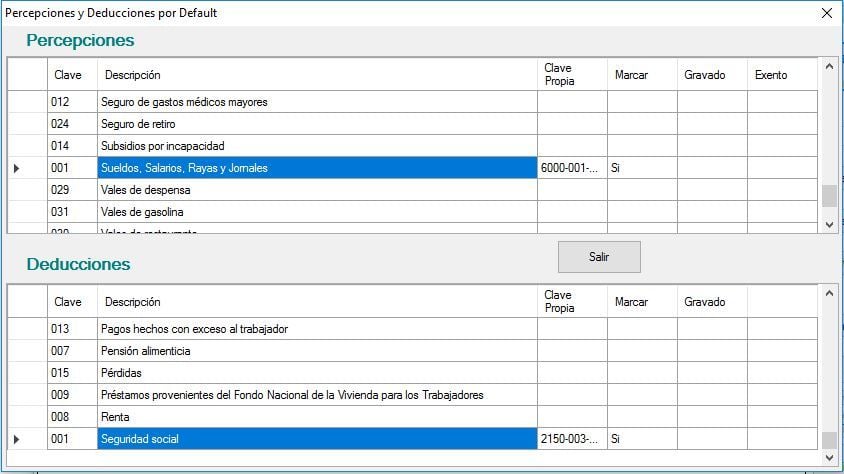

474

844

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-20 01:57:032018-06-05 13:18:34CFDI Nóminas. Plantilla de captura rápida de percepciones y deducciones en el recibo.

https://elconta.mx/wp-content/uploads/2017/01/plantilla2.jpg

474

844

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-20 01:57:032018-06-05 13:18:34CFDI Nóminas. Plantilla de captura rápida de percepciones y deducciones en el recibo. https://elconta.mx/wp-content/uploads/2017/01/facturacion-electronica.jpg

812

1200

C.P. y M.I. Betyna Lopez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. y M.I. Betyna Lopez2017-01-18 10:30:582017-01-18 10:30:58CFDI expedición y cancelación, las reglas en 2017. << Esto lo debes saber si o si.

https://elconta.mx/wp-content/uploads/2017/01/facturacion-electronica.jpg

812

1200

C.P. y M.I. Betyna Lopez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. y M.I. Betyna Lopez2017-01-18 10:30:582017-01-18 10:30:58CFDI expedición y cancelación, las reglas en 2017. << Esto lo debes saber si o si. https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-18 10:03:312017-01-18 10:03:31Decreto para repatriación de capitales 2017.

https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-01-18 10:03:312017-01-18 10:03:31Decreto para repatriación de capitales 2017.