https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario?

https://elconta.mx/wp-content/uploads/2012/08/Playa-Balandra-Baja-California-Sur_thumb.jpg

244

476

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-27 11:45:502015-07-27 11:45:50Tratándose de viáticos, ¿los montos diarios deducibles son por cada beneficiario? https://elconta.mx/wp-content/uploads/2015/07/primeros-amparos-conta-electronica.jpg

410

600

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-23 18:21:512015-07-23 20:36:25Contabilidad Electrónica: Se conceden primeras sentencias de amparo.

https://elconta.mx/wp-content/uploads/2015/07/primeros-amparos-conta-electronica.jpg

410

600

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-23 18:21:512015-07-23 20:36:25Contabilidad Electrónica: Se conceden primeras sentencias de amparo. https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-23 14:03:362015-07-24 06:51:06Haré remodelación en mi bodega ¿puedo afiliar a los albañiles en mi Registro Patronal?

https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-23 14:03:362015-07-24 06:51:06Haré remodelación en mi bodega ¿puedo afiliar a los albañiles en mi Registro Patronal? https://elconta.mx/wp-content/uploads/2015/07/DISTRIBUIDORES.jpg

276

253

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-22 14:40:492015-07-23 11:32:57Obtén dinero extra distribuyendo CFDI de ElConta.Com

https://elconta.mx/wp-content/uploads/2015/07/DISTRIBUIDORES.jpg

276

253

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-22 14:40:492015-07-23 11:32:57Obtén dinero extra distribuyendo CFDI de ElConta.Com https://elconta.mx/wp-content/uploads/2014/06/buzon_electronico.jpg

168

168

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-21 11:15:132015-07-21 11:22:49BUZÓN TRIBUTARIO Nueva comunicación personalizada SAT-CONTRIBUYENTE

https://elconta.mx/wp-content/uploads/2014/06/buzon_electronico.jpg

168

168

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-21 11:15:132015-07-21 11:22:49BUZÓN TRIBUTARIO Nueva comunicación personalizada SAT-CONTRIBUYENTE https://elconta.mx/wp-content/uploads/2015/07/tren_pasa_dos_veces1.jpg

198

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-19 22:19:272015-07-19 22:19:27¿Se te «pasó el tren»? La vida SIEMPRE nos da otra oportunidad.

https://elconta.mx/wp-content/uploads/2015/07/tren_pasa_dos_veces1.jpg

198

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-19 22:19:272015-07-19 22:19:27¿Se te «pasó el tren»? La vida SIEMPRE nos da otra oportunidad. https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-07-17 12:08:172015-07-17 12:12:24Recibo de nóminas para asimilados a salarios.

https://elconta.mx/wp-content/uploads/2014/02/CFDI_Nominas_400-300x300.jpg

300

300

Fernando Leal

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fernando Leal2015-07-17 12:08:172015-07-17 12:12:24Recibo de nóminas para asimilados a salarios. https://elconta.mx/wp-content/uploads/2010/05/Fecha_caducidad_garantizados.jpg

336

336

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-17 09:41:372015-07-17 12:50:21Días extra para pagar IMSS e INFONAVIT de Junio 2015.

https://elconta.mx/wp-content/uploads/2010/05/Fecha_caducidad_garantizados.jpg

336

336

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-17 09:41:372015-07-17 12:50:21Días extra para pagar IMSS e INFONAVIT de Junio 2015. https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-07-15 14:41:322015-07-20 00:13:09Subcontratación e intermedación laboral – Su regulación en la Ley del Seguro Social.

https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-07-15 14:41:322015-07-20 00:13:09Subcontratación e intermedación laboral – Su regulación en la Ley del Seguro Social. https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-15 12:26:032015-07-15 12:26:03La PTU para efectos de seguridad social… ¿Percepción variable o fija de integración al SBC?

https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

Pepe Soto

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pepe Soto2015-07-15 12:26:032015-07-15 12:26:03La PTU para efectos de seguridad social… ¿Percepción variable o fija de integración al SBC? https://elconta.mx/wp-content/uploads/2015/07/aviso-caduca-csd.jpg

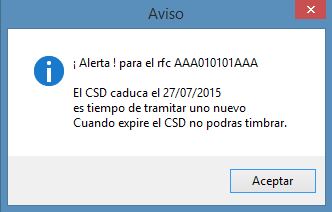

212

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-14 14:57:072015-07-15 11:42:52Te avisamos cuando tu Certificado de Sello Digital (CSD) está a punto de expirar.

https://elconta.mx/wp-content/uploads/2015/07/aviso-caduca-csd.jpg

212

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-07-14 14:57:072015-07-15 11:42:52Te avisamos cuando tu Certificado de Sello Digital (CSD) está a punto de expirar. https://elconta.mx/wp-content/uploads/2015/07/juio_cesar_cortes_molina_2015.jpeg

401

401

C.P.C. Julio César Cortés Molina

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. Julio César Cortés Molina2015-07-13 14:00:482015-07-20 00:12:16Visita domiciliaria para verificar la expedición de comprobantes fiscales.

https://elconta.mx/wp-content/uploads/2015/07/juio_cesar_cortes_molina_2015.jpeg

401

401

C.P.C. Julio César Cortés Molina

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. Julio César Cortés Molina2015-07-13 14:00:482015-07-20 00:12:16Visita domiciliaria para verificar la expedición de comprobantes fiscales. https://elconta.mx/wp-content/uploads/2013/02/tarde_extemporaneo_late.jpg

164

244

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-13 12:18:322015-07-13 12:18:32Dictamen Fiscal: Perdiendo el orden de prelación por extemporaneidad…

https://elconta.mx/wp-content/uploads/2013/02/tarde_extemporaneo_late.jpg

164

244

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-07-13 12:18:322015-07-13 12:18:32Dictamen Fiscal: Perdiendo el orden de prelación por extemporaneidad… https://elconta.mx/wp-content/uploads/2011/09/mujer-con-papeles.jpg

240

160

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-10 09:25:482015-07-10 09:25:48Papeles de trabajo de auditoría 2014 – Su envío al SAT.

https://elconta.mx/wp-content/uploads/2011/09/mujer-con-papeles.jpg

240

160

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-07-10 09:25:482015-07-10 09:25:48Papeles de trabajo de auditoría 2014 – Su envío al SAT.