Elementos de comparabilidad y métodos de precios de transferencia

Elementos de comparabilidad y métodos de precios de transferencia

Elementos de comparabilidad y métodos de precios de transferencia

Realicemos nuestro primer análisis de precios de transferencia

CPC. Juan de Dios Salazar Obeso

• Analista en JDSO Transfer Pricing

• juandsalazar@jdso.com.mx

Fuente: incp.mx

El artículo 179 de la Ley del Impuesto Sobre la Renta (“LISR”), establece los elementos (factores) de comparabilidad, que son los siguientes:

I. Las características de las operaciones;

II. Las funciones o actividades, incluyendo los activos utilizados y riesgos asumidos en las operaciones, de cada una de las partes involucradas en la operación;

III. Los términos contractuales;

IV. Las circunstancias económicas;

V. Las estrategias de negocios, incluyendo las relacionadas con la penetración, permanencia y ampliación del mercado.

Primero los aplicaremos a la transacción celebrada por las partes relacionadas que analizamos, esto es para delimitar la operación real o efectiva en análisis. Posteriormente los utilizaremos para determinar si el precio o monto de una contraprestación o el margen de utilidad de una transacción es comparable (celebrada con o por terceros independientes), para su mejor interpretación será aplicable el capítulo III de las guías de la Organización para la Cooperación y el Desarrollo Económicos (“OCDE”) “Análisis de comparabilidad”.

Por su parte, el artículo 180 de la LISR establece los métodos de precios de transferencia que se deberán aplicar para obtener rangos de precios, de montos de las contraprestaciones o de márgenes de utilidad, cuando existan dos o más operaciones comparables. Así mismo, se establece el orden de aplicación (jerárquico/prelación) de dichos métodos, siendo estos los siguientes:

I. Método de precio comparable no controlado (“MPC”);

II. Método de precio de reventa (“MPR”);

III. Método de costo adicionado (“MCA”);

IV. Método de partición de utilidades (“MPU”);

V. Método residual de partición de utilidades (“MRPU”);

VI. Método de márgenes transaccionales de utilidad de operación (“MMTUO”).

Para la interpretación de los métodos aplicaremos el capítulo II de las guías de la OCDE “Metodología para la determinación de los precios de transferencia”.

En los métodos MPR, MCA y MMTUO, la selección de la parte analizada debe ser coherente con el análisis funcional de la operación, siendo como norma general, la parte objeto de análisis es aquella a la que puede aplicarse el método con más fiabilidad, para la que existen comparables más sólidos, y normalmente será cuyo análisis funcional resulta menos complejo (3.18. guías PT OCDE).

En los métodos MPR, MCA y MMTUO, la selección de la parte analizada debe ser coherente con el análisis funcional de la operación, siendo como norma general, la parte objeto de análisis es aquella a la que puede aplicarse el método con más fiabilidad, para la que existen comparables más sólidos, y normalmente será cuyo análisis funcional resulta menos complejo (3.18. guías PT OCDE).

Rango Intercuartil

El rango intercuartil o intercuartílico, es el método estadístico para medir la dispersión que hay en el 50% central de un set de datos, siendo este la diferencia entre el primer cuartil (percentil 25) y el tercer cuartil (percentil 75). Dicho método estadístico es el establecido en el artículo 180 de la LISR y 302 del Reglamento de la ley. En una hoja de cálculo de Excel, se puede determinar con la formula “=cuartil(set de datos,1)” para el percentil 25, para la mediana “=cuartil(set de datos,2)” y “=cuartil(set de datos,3)” para el percentil 75.

Bases de Datos Públicas

Cuando en nuestro análisis de precios de transferencia no encontramos comparables internos, algunas bases de datos públicas donde hay información que se actualiza periódicamente, para la búsqueda de códigos industriales (p.e. 7363: Help Supply Services), así como datos financieros de potenciales operaciones comparables (tasas de interés, contratos, estados financieros, etc.), son las siguientes:

I. Base de datos: “OSHA SIC manual” de la Administración de Seguridad y Salud Ocupacional del Departamento de Labor de Estados Unidos. Información: Descripción de los códigos SIC (Standard industrial classification). Enlace: https://www.osha.gov/

II. Base de datos: “Edgar search filing” de la Comisión de Bolsa de Valores de Estados Unidos (US SEC por sus siglas en ingles). Información: Reportes anuales (10-K y 20-F). Enlace: https://www.sec.gov/ search-filings

III. Base de datos: “SEDAR+” de la Comisión de Valores de Alberta Canadá. Información: Reportes anuales y estados financieros auditados. Enlace: https://www.sedarplus.ca/landingpage/

IV. Base de datos: Banco de México. Información: Tasas de interés Enlace: https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=18&accion=consultarDirectorioCuadros&locale=es

V. Base de datos: Comisión Nacional Bancaria y de Valores. Información: Tasas de interés. Enlace: https://portafolioinfo.cnbv.gob.mx/Paginas/Inicio.aspx

VI. Base de datos: JUSTIA business contracts. Información: Contratos publicados en US SEC. Enlace: https://contracts.justia.com/

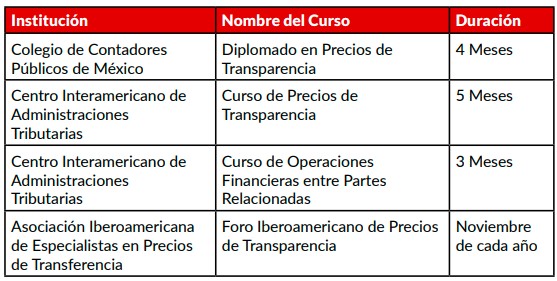

Cursos y Diplomados en Materia de Precios de Transferenciarango in

Hay instituciones académicas, con ofertas de capacitación en materia de precios de transferencia, se describen algunos ejemplos de los cursos o diplomados que ofrecen en la siguiente tabla:

Materiales Adicionales

I. Plataforma de Colaboración en materia Tributaria. Borrador de Consulta: Guía práctica para afrontar dificultades asociadas con la falta de comparables en los análisis de precios de transferencia. Enlace: https:// documentos.bancomundial.org/es/publication/documents-reports/ documentdetail/711881488917568187/collaboration-platform-in-taxmatters-a-practical-guide-to-address-difficulties-associated-with-the-lack- of-comparables-in-transfer-pricing-analyzes

II. Guía de la OMA sobre valoración en aduana y precios de transferencia. Enlace: https://www.wcoomd.org/ en/topics/valuation/instruments-and-tools/guide-tocustoms-valuation-and-transfer-pricing.aspx

III. Manual práctico de precios de transferencia ONU. Enlace: https://desapublications.un.org/publications/ united-nations-practical-manual-transfer-pricingdeveloping-countries

Conclusión

Se debe aplicar la normativa de Precios de Transferencia de la LISR para la realización de los estudios y las guías de la OCDE para su mejor interpretación. Debemos de recordar que se debe seguir el orden de aplicación (jerárquico/prelación) del art. 180 LISR, para saber que método de precios de transferencia es el más apropiado para nuestro análisis y no aplicar el MMTUO de facto.

Hay instituciones académicas que imparten cursos o diplomados, donde te puedes capacitar y actualizar en la materia de precios de transferencia. Este artículo fue realizado con la intención que más profesionales de nuestro H. Instituto del Noroeste de Contadores Públicos se sumen a la fascinante materia de precios de transferencia, sean independientes, docentes o estén en el ámbito empresarial.