La configuración del capital y el registro de sus variaciones. La obligación de llevar una “Cuenta de Capital de Aportación” (CUCA), que constituye el valor presente de las aportaciones de los socios o accionistas.

La configuración del capital y el registro de sus variaciones

La configuración del capital y el registro de sus variaciones

CP. y MI. Juan Valentín Zúñiga Mojica

• Asociado Fiscal en Crowe México.

• valentin.zuniga@crowe.mx

Las mejores estrategias para llevar una Empresa Familiar a la cima.

Uno de los elementos importantes al momento de constituir una sociedad mercantil, es el capital social. De acuerdo con la figura y el modelo de negocio que los participantes definan, se configurará el tipo de sociedad, la forma en que se integrará el capital y sus reglas.

La legislación mercantil, establece lo propio con relación a las acciones o partes sociales. Pero es el Código de Comercio (CC) en su Artículo 34, el que dispone entre otras: la obligación del registro y soporte de las operaciones de los comerciantes; y en el caso particular de las sociedades, el llevar libros de actas. Por lo que refiere al capital, entendemos que el soporte principal derivará de los acuerdos tomados en las asambleas.

Es importante considerar, que las actas con las resoluciones de los socios y accionistas deberán cumplir con los procesos y formas que establece la Ley General de Sociedades Mercantiles (LGSM), a fin de que surtan los efectos correspondientes con terceros; en lo particular, lo que refiere a los aumentos y disminuciones de capital, en términos de los artículos 182 y 194 de la citada Ley.

En términos de la LGSM, por lo que refiere a los aumentos y disminuciones de capital, el protocolo ante fedatario público y su inscripción en el Registro Público de Comercio atenderá al modelo definido en su constitución.

En el caso particular del capital variable, el Capítulo VIII de la referida ley, establece que las variaciones al capital social y la admisión de nuevos socios procederá sin más formalidades que las establecidas en dicho capitulo; es decir, no se advierten las mismas condicionantes del artículo 194; sin embargo, es de total relevancia el poder confirmar los acuerdos propios de la sociedad en cuestión, toda vez que el artículo 216 nos precisa que la sociedad de capital variable establecerá las condiciones que se fijen para dichos aumentos o disminuciones del capital social.

Una indebida atención a las estipulaciones antes referidas ha generado complicaciones en algunos contribuyentes, que al ser fiscalizados y en una aplicación recaudatoria de criterio, han recategorizado sus aportaciones por aumento de capital cuando no están protocolizadas ante fedatario público e inscritas en el Registro Público de Comercio como “aportaciones para futuros aumentos de capital”; esto con la implicación del artículo 48 de la Ley del Impuesto Sobre la Renta (LISR) que equipararía dichas aportaciones con una “deuda” para efectos del ajuste anual por inflación, en atención al artículo 46 de esta ley.

Esta aplicación de la autoridad sería debatible, toda vez que se deben considerar las particularidades de la sociedad en términos de la legislación mercantil.

Sobre la CUCA

En términos del artículo 78 LISR, las personas morales tienen la obligación de llevar una “Cuenta de Capital de Aportación” (CUCA), que constituye el valor presente de las aportaciones de los socios o accionistas.

Esta cuenta se adiciona con las aportaciones de capital y las primas por suscripción de acciones netas, disminuyéndose a su vez, por las reducciones de capital que se efectúen por los participantes de la sociedad.

El referido precepto nos precisa que “no se incluirá como capital de aportación el correspondiente a la reinversión o capitalización de utilidades o de cualquier otro concepto que conforme el capital contable de la persona moral ni el proveniente de reinversiones de dividendos o utilidades en aumento de capital de las personas que los distribuyan realizadas dentro de los treinta días siguientes a su distribución.”

El saldo de la cuenta se actualizará “por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes de cierre del ejercicio de que se trate”.

Para que los aumentos y disminuciones tengan un efecto en la CUCA, estos deberán estar debidamente pagados.

Esta última precisión, representa un importante punto de atención en nuestras revisiones y validaciones ya que, en recientes adiciones a la legislación, se han dispuesto nuevos requisitos para soportar y acreditar la sustancia económica de las actas de asamblea que contienen aumentos o disminuciones al capital social.

Reformas al Artículo 30 del CFF

En la exposición de motivos presentada por el Ejecutivo Federal, como parte del paquete económico para el ejercicio 2021, se plantearon adiciones al artículo 30 del Código Fiscal de la Federación (CFF) al señalar que: en el ejercicio de facultades de comprobación, se había detectado resistencia de los contribuyentes a proporcionar la información y documentación soporte para acreditar la substancia económica de las actas del aumento o la disminución del capital social; bajo el argumento que el citado artículo vigente en ese entonces, en su tercer párrafo, solo establecía la obligación de conservar las actas y constancias correspondientes a dichos actos.

Por lo antes expuesto, el Ejecutivo propuso adicionar al citado artículo, la referencia a la información y documentación soporte para acreditar la substancia económica de los aumentos y disminuciones de capital, como parte de la contabilidad que debe conservarse en términos de esta disposición; así como la obligación de proporcionar dicha información y documentación en el caso de un ejercicio de facultades de comprobación por parte de la autoridad fiscal.

El Soporte Fiscal de la CUCA

De acuerdo con el artículo 28 LISR, los libros y registros sociales, así como la documentación comprobatoria de los asientos respectivos; forma parte de la integración de la contabilidad para efectos fiscales.

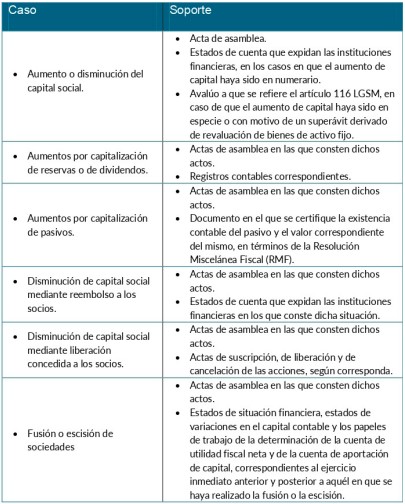

En términos del artículo 30 del CFF, se define en su párrafo cuarto al sexto, lo referente a las modificaciones al capital social:

Las actas constitutivas de las sociedades, así como la información y documentación antes citada, se deberán conservar por todo el tiempo en que subsista la sociedad o contrato de que se trate.

Con las modificaciones hechas para 2021, se reforma el entonces quinto párrafo del artículo 30 CFF para establecer, que en el caso de que la autoridad fiscal esté ejerciendo facultades de comprobación respecto de ejercicios fiscales en los que se reduzca su capital o se reembolsen o envíen remesas de capital en términos de la LISR, los contribuyentes deberán proporcionar la documentación e información que soporte el saldo origen y los movimientos de la cuenta de capital de aportación o de cualquier otra cuenta fiscal o contable involucrada en los referidos actos, independientemente del ejercicio en el que se hayan originado los movimientos de la cuenta de capital de aportación o de cualquier otra cuenta fiscal o contable involucrada.

Conclusión

Si bien la constitución y modificaciones al capital contable de las sociedades compete inicialmente a la legislación mercantil (en su caso), el debido soporte de estas operaciones tiene una repercusión relevante en materia fiscal.

Las adiciones y reformas establecidas en 2021 al artículo 30 CFF, nos alertan a revisar si contamos con el soporte adecuado de los movimientos a dicho capital.

Un tema importante será la antigüedad de los saldos, toda vez que se pueden presentar casos en los que la sociedad no disponga de los elementos para complementar sus expedientes y en lo particular, que la institución bancaria ya no exista o no pueda reexpedir los comprobantes de depósito o retiro de los movimientos a capital.

Por cortesía de INCP: