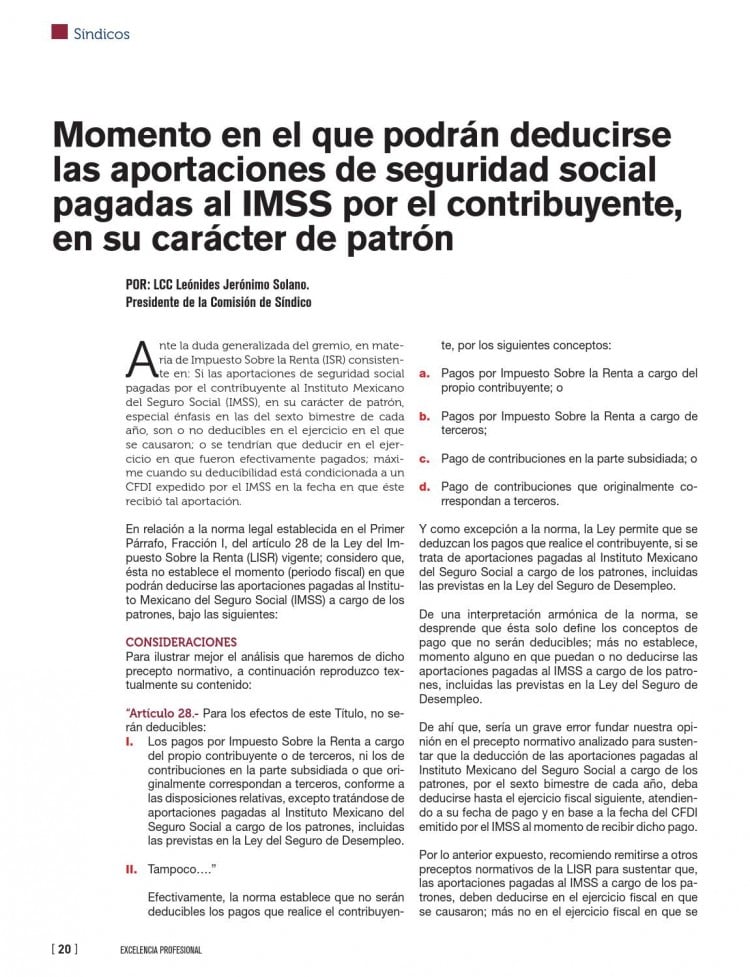

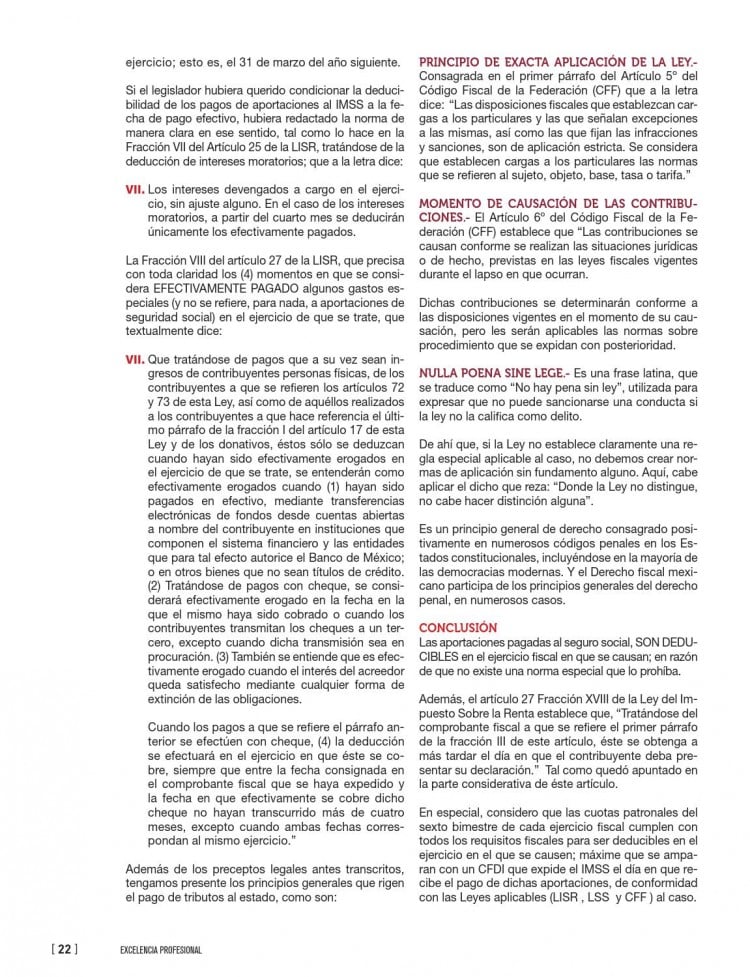

Cuando deducir las aportaciones patronales de seguridad social pagadas al IMSS.

ElConta.Com te recomienda esta lectura ;)

Autor: LCC Leónides Jerónimo Lozano

Presidente de la Comisión de Síndico

Fuente: amcpdf.org.mx

Clic en imagen para consultar revista Excelencia Profesional de forma íntegra.

Interesante Análisis, sin embargo la potestad de poder deducir las cuotas a cargo del patrón PAGADAS al IMSS la encontramos en el artículo 25 fracción VI. de la LISR y no así en el 28 de los no deducibles.

Buenas tardes:

Disculpe, estoy de acuerdo con su postura, solo creo que vale la pena resaltar los siguientes puntos:

1.- En el artículo citado Art. 27 LISR en su fracción XVIII menciona al final de la fracción:

«además, la fecha de expedición de los comprobantes fiscales de un gasto deducible deberá corresponder al ejercicio por el que se efectúa la deducción»

Hasta este punto se podría entender que la fecha del comprobante por las cuotas al seguro social, deberían de ser deducibles en el ejercicio que se expiden, sin embargo existe el artículo 46 del RLISR que a la letra dice:

«Para los efectos del artículo 31, fracción XIX, primer párrafo de la ley (ahora artículo 27), tratandose de gastos deducibles de servicios públicos o contribuciones locales y municipales, cuya documentación comprobatoria se expida con posterioridad a la fecha en la que se prestaron los servicios o se causaron las contribuciones, los mismos podrán deducirse en el ejercicio en que efectivamente se obtuvieron o se causaron, aun cuando la fecha del comprobante sea posterior y siempre que se cuente con la documentación comprobatoria a mas tardar el día en que el contribuyente deba presentar su declaración del ejercicio en el que se efectúe la deducción»

Con el párrafo anterior y bajo el supuesto que el IMSS brinda un servicio público, el reglamento nos da la pauta para poder deducir las cuotas del IMSS en el ejercicio en que se causaron.

Creo que la postura es la misma, mas sin embargo ese sería el sustento legal al juicio de un servidor; tal vez me equivoque por eso me gustaría saber si alguien tiene un punto de vista distinto

Esto es correcto desde este punto de vista, pero hay que tomar en cuenta que fiscalmente ya esta la obligación de la observacia de las aplicación de las Nifs, por lo que la deducción puede estimarse para hacer la aplicación en el mes que le corresponda y cuando la misma sea efectivamente pagada y si existe alguna diferencia en la provisión y el pago esta se deducirá en el mes en que se pago.

Ahora creo que este seria alguno de los casos como:

a) Pago: Consumo de luz

b) Telefono

c) Cuotas al IMSS, INFONAVIT ETC..

Dichos pagos por lo regular se conocen hasta el mes siguiente, y si no contamos con los mismos al cierre, pues estos se quedarían sin provisionar.

Por esta razón es correcto la aplicación de las nifs, cuando sucedan estos eventos…. ya que la propia ley lo permite.

CPAC BALTAZAR F OROZCO C

Totalmente de acuerdo CPAC BALTAZAR OROZCOC, lo importante de la correlación de las Disposiciones Fiscales en este caso el Art. 25 y 27 de LISR y las NIF…