De RIF a Plataformas Digitales. Caso práctico y avisos obligatorios a presentar.

NUEVO ESQUEMA DE PAGO DE ISR PARA CONTRIBUYENTES QUE OBTENGAN INGRESOS A TRAVÉS DE PLATAFORMAS DIGITALES Y AVISOS OBLIGATORIOS. INCLUYE CASO PRÁCTICO.

Autor colaborador:

L.C.P. Alfredo Álvarez

Hoy en día es muy común que las personas vendan artículos o presten servicios a través de alguna plataforma digital (Mercado libre, Uber, To-Go, etc.). De un tiempo a la fecha, los negocios han apostado por ese nuevo mecanismo de venta, que sin duda alguna ha rendido fruto para ese tipo de contribuyentes. Dichas personas frecuentemente tributaban en el régimen de incorporación fiscal (RIF), dadas las facilidades y beneficios que ese régimen otorga; desde facilidades para compras y gastos, hasta estímulos (reducciones) en materia de ISR. No obstante, a partir del 1ro de junio de 2020 comenzaran a pagar el impuesto sobre la renta en base a la sección lll “De los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares”, establecida en la ley del ISR.

Ahora bien, adentrémonos y veamos qué es lo que nos trae esta nueva sección, y cómo será la forma de pago de ISR para los contribuyentes que entren en los supuestos.

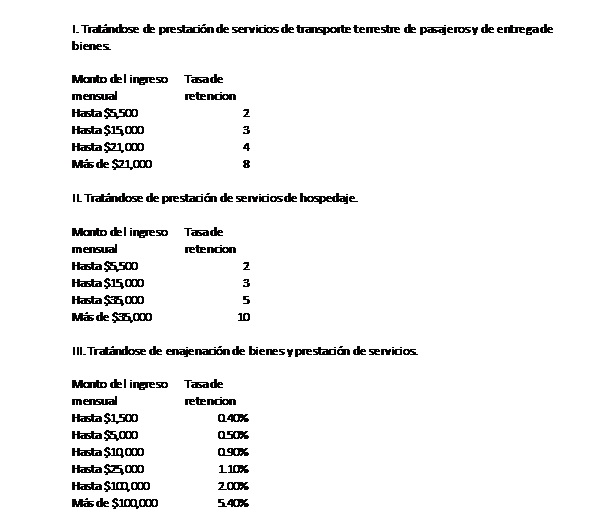

Artículo 113-A. Están obligados al pago del impuesto establecido en esta Sección, los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B de la Ley del Impuesto al Valor Agregado, por los ingresos que generen a través de los citados medios por la realización de las actividades mencionadas, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de los mismos.

El impuesto a que se refiere el párrafo anterior, se pagará mediante retención que efectuarán las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen, de manera directa o indirecta, el uso de las citadas plataformas tecnológicas, aplicaciones informáticas y similares.

La retención se deberá efectuar sobre el total de los ingresos que efectivamente perciban las personas físicas por conducto de los citados medios a que se refiere el primer párrafo de este artículo, sin incluir el impuesto al valor agregado. Esta retención tendrá el carácter de pago provisional. Al monto total de los ingresos mencionados se le aplicarán las tasas de retención previstas en las siguientes tablas:

Cuando las personas físicas a que se refiere el primer párrafo de este artículo reciban una parte del pago de las contraprestaciones por la prestación de servicios o la enajenación de bienes directamente de los usuarios o los adquirentes de los mismos, y el total de sus ingresos, incluyendo aquellos efectivamente percibidos por conducto de las citadas plataformas, no excedan de trescientos mil pesos anuales, podrán optar por pagar el impuesto sobre la renta por dichos ingresos recibidos directamente de los usuarios de los servicios o adquirientes de bienes, aplicando las tasas de retención a que se refiere el presente artículo al total de los ingresos recibidos, incluyendo aquellos efectivamente percibidos por conducto de las citadas plataformas tecnológicas, aplicaciones informáticas y similares, y deberán acreditar el impuesto que, en su caso, les hubieran retenido en los términos del presente artículo. El impuesto que se pague en términos de este párrafo se considerará como pago definitivo.

Tomando de base lo antes mencionado, ¿existen algunas otras limitantes para optar por pagar el ISR de manera definitiva, aun cuando los ingresos no excedan de trescientos mil pesos anuales?

Según el artículo 113-B solo podrán optar por considerar como pagos definitivos las retenciones que les efectúen, las personas que se encuentren en los siguientes supuestos:

- Cuando únicamente obtengan ingresos a los que se refiere el primer párrafo del artículo 113-A de esta Ley, que en el ejercicio inmediato anterior no hayan excedido de la cantidad de trescientos mil pesos.

También aplica cuando las personas estimen que sus ingresos no rebasaran la cantidad antes mencionada.

- Tratándose de las personas físicas a que se refiere la fracción anterior que además obtengan ingresos de los señalados en los Capítulos I (ingresos por salarios) y VI (ingresos por intereses) de este Título.

Además, las personas que opten por pagar el ISR de manera definitiva, deberán aplicar lo siguiente:

- No podrán hacer las deducciones que correspondan por las actividades realizadas a través de las plataformas tecnológicas, aplicaciones informáticas y similares a que se refiere el artículo anterior, respecto del impuesto calculado con las tasas previstas en esta Sección.

- Deberán conservar el comprobante fiscal digital por Internet que les proporcione la plataforma tecnológica, aplicaciones informáticas y similares, por los ingresos efectivamente cobrados por la plataforma tecnológica de los usuarios de los bienes y servicios, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de los mismos, y las retenciones efectuadas.

- Deberán expedir comprobantes fiscales que acrediten los ingresos que perciban, en aquellos casos en que la prestación de servicios o la enajenación de bienes se realice de manera independiente a través de las plataformas tecnológicas, aplicaciones informáticas y similares a que se refiere el artículo anterior. Para los efectos de este inciso, se entiende que la prestación de servicios o la enajenación de bienes son independientes cuando no se realicen por cuenta de las plataformas tecnológicas, aplicaciones informáticas y similares.

- Deberán presentar ante el Servicio de Administración Tributaria, en los términos y condiciones que se establezcan mediante reglas de carácter general que para tal efecto emita dicho órgano desconcentrado, un aviso en el que manifiesten su voluntad de optar porque las retenciones que se les realicen en términos del artículo anterior, sean consideradas como definitivas, dentro de los 30 días siguientes a aquel en que el contribuyente perciba el primer ingreso por el pago de las contraprestaciones por las actividades a que se refiere esta Sección.

Nota: Una vez ejercida la opción a que se refiere este artículo ésta no podrá variarse durante un período de cinco años contados a partir de la fecha en que el contribuyente haya presentado el aviso a que se refiere el inciso d) de este artículo. Cuando el contribuyente deje de estar en los supuestos a que se refieren las fracciones I y II de este artículo, cesará el ejercicio de la opción prevista en el presente artículo y no podrá volver a ejercerla. (Art. 113-B).

Además, los contribuyentes personas físicas a que se refiere el artículo 113-A de esta Ley,deberán proporcionar a las plataformas la información a que se refiere la fracción III del artículo 18-J de la Ley del Impuesto al Valor Agregado, en los términos y condiciones que establece el último párrafo de dicha fracción. Esta obligación será independiente al ejercicio de la opción establecida en este artículo.(Art.113-B)

¿Qué información marca la fracción lll del art. 18-J?

a) Nombre completo o razón social.

b) Clave en el registro federal de contribuyentes.

c) Clave única de registro de población.

d) Domicilio fiscal.

e) Institución financiera y clave interbancaria estandarizada en la cual se reciben los depósitos de los pagos.

f) Monto de las operaciones celebradas con su intermediación durante el período de que se trate, por cada enajenante de bienes, prestador de servicios u otorgante del uso o goce temporal de bienes.

g) Tratándose de servicios de hospedaje, la dirección del inmueble.

Esto, debido a que las plataformas están obligadas a Proporcionar al Servicio de Administración Tributaria la información de sus clientes enajenantes de bienes, prestadores de servicios u otorgantes del uso o goce temporal de bienes, en cuyas operaciones hayan actuado como intermediarios, aun cuando no hayan efectuado el cobro de la contraprestación y el impuesto al valor agregado correspondiente.

¿Qué sucede con la diferencia de gastos mayores a ingresos cuando salí del régimen de incorporación fiscal y pase a la sección lll? Bueno, se considerará perdida fiscal misma que podrán disminuir de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla, sin que pueda generarse saldo a favor que pueda compensarse o solicitarse en devolución. Ojo, se podrá utilizar siempre y cuando no se haya optado por pagos definitivos. Regla 12.3.11

Las personas que obtengan ingresos a través de plataformas y tengan otra actividad por la cual están en el RIF pueden optar por considerar como definitivas las retenciones que les efectúen dichas plataformas (Regla 12.3.4). Además, podrán continuar con la opción de facilidades establecidas en el artículo 23 de la LIF para aplicarlas por los ingresos percibidos por otras actividades empresariales distintos de los ingresos obtenidos a través de plataformas tecnológicas. (Regla 12.3.5).

Para seguir tributando en el régimen de incorporación fiscal los ingresos no deben de exceder de 2,000,000 de pesos anuales, donde se deben de incluir los ingresos por RIF y los obtenidos en las plataformas digitales.

Avisos al SAT.

¿Deben las personas físicas que obtengan ingresos a través de plataformas digitales enviar un aviso al SAT si optarán por pagos definitivos o provisionales? Si, deberán enviar un aviso a través de “mi portal” en el apartado de trámite “INGRESOS A TRAVES DE PLATAFORM” para Actualización de obligaciones fiscales de las personas físicas que enajenen bienes, presten servicios o concedan hospedaje a través de plataformas tecnológicas y Conclusión del uso de la plataforma tecnológica. Adicionalmente, es importante considerar el uso de las siguientes manifestaciones dentro de la descripción del caso de aclaración

- Manifiesto que mis ingresos anuales a través de plataformas tecnológicas, aplicaciones informáticas y similares (indicando alguno de los siguientes supuestos):

- Serán superiores a los 300 mil pesos.

- No superarán los 300 mil pesos y opto porque la retención del ISR sea considerado como Pago Provisional.

- Manifiesto que a partir de DD/MM/AAAA obtengo ingresos a través de las siguientes plataformas tecnológicas: Denominación/Razón social, clave RFC.

- Manifiesto que realizaré las siguientes actividades económicas* mediante plataformas tecnológicas, aplicaciones informáticas y similares; asimismo, se debe señalar el porcentaje total de ingresos por cada actividad económica.

- Si tendrás otros ingresos, manifiéstalos; así como el porcentaje que representan dichos ingresos.

Para optar por pagos la retención definitiva, hay que entrar en el apartado tramite “RETENCION DEFINITIVA PLATAFORM”. Adicionalmente, es importante considerar el uso de las siguientes manifestaciones dentro de la descripción del caso de aclaración:

- Manifiesto que mis ingresos anuales a través de plataformas tecnológicas, aplicaciones informáticas y similares no rebasarán los 300 mil pesos y opto por que la retención de ISR e IVA que realizarán las plataformas tecnológicas será considerado como Pago definitivo.

- Manifiesto que Recibiré/No Recibiré pagos directamente de los usuarios de los servicios o de los adquirentes de bienes.

- Manifiesto que a partir de DD/MM/AAAA obtengo ingresos a través de las siguientes plataformas tecnológicas: Denominación/Razón social, clave RFC.

- Manifiesto que realizaré las siguientes actividades económicas* a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares; asimismo, se debe señalar el porcentaje total de ingresos por cada actividad económica.

- Si tendrás otros ingresos, manifiéstalos; así como el porcentaje que representan dichos ingresos.

Es importante aclarar, que si dejas de obtener ingresos por alguna plataforma digital (suponiendo que obtienes de varias) se tiene que enviar un aviso a través de mi portal, y habrá que manifestar que has dejado de tener ingresos a través de plataformas tecnológicas., así como la fecha a partir de la cual dejaste de recibir ingresos.

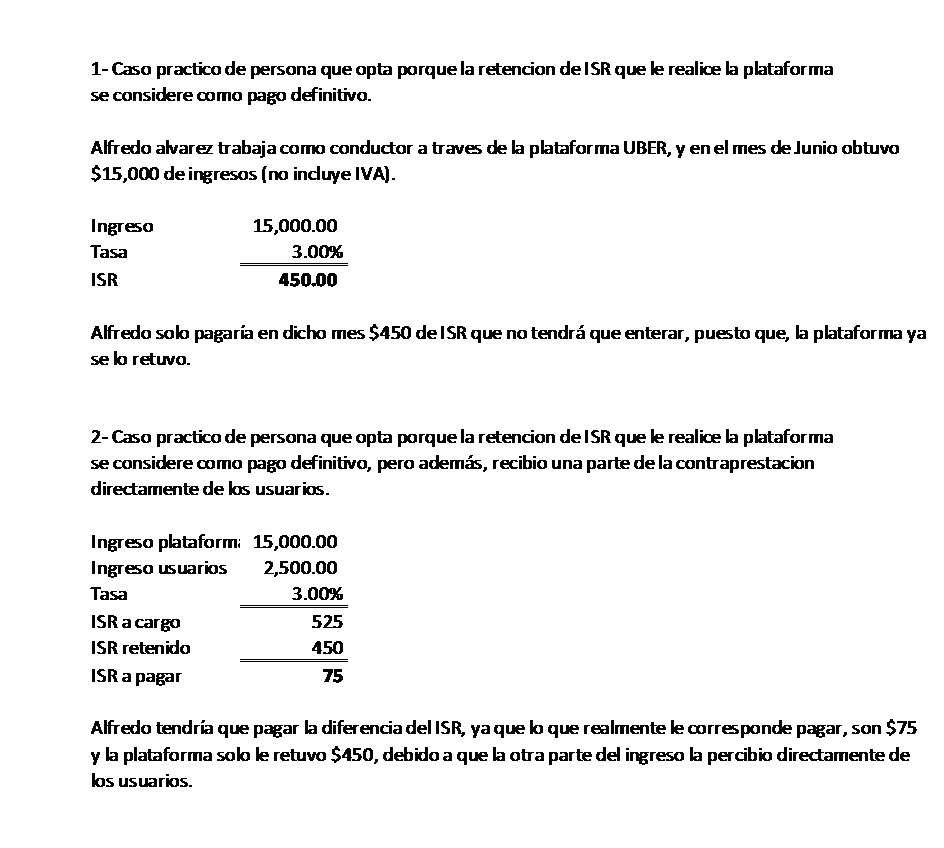

Caso práctico de diferentes situaciones.

En conclusión, habría que analizar cada caso para ver que es más conveniente, si el pago provisional (aprovechando los gastos, la perdida fiscal que en su caso haya, y los gastos personales) o el pago definitivo. No olvidemos que en la anual podemos recuperar ese ISR retenido por la plataforma. No obstante, optando por el pago definitivo, pudiera haber casos en los que se pagaría menos ISR por no realizar el cálculo anual.

Buenos días Alfredo,

Hablando de Personas Morales; pueden tributar en el ramo de calzado que es el caso además de pertenecer o vender en la plataforma digital, que en este caso seria Mercado libre ?

Y aplicaría enviar el Aviso al SAT, ya que no se le retendrían ninguna clase de retención por ser Persona Moral.

Quedo a sus comentarios

Saludos

Hola buenas noches mi pregunta es si soy un persona física que vende por mercado libre y también yo fabricó lo que vendo debo de tributar en dos regímenes diferentes? Espero me puedan apoyar gracias

Saludos cordiales

HOLA BUENAS TARDES SI ACTUALMENTE VENDEMOS COMIDA Y ESTAMOS TRIBUTANDO EN EL RIF y parte de esos INGRESOS son por las PLATAFORMAS Rappi y Sin Delantal es suficiente con enviar el Aviso al SAT haciendo las manifestaciones correspondientes que los ingresos de plataformas no exceden los 300 mil y que sumando los ingresos de ventas tradicionales y plataformas no excden los 2 millones anuales . y que optamos por que la retención que hacen las plataformas sea considerada como definitiva ?

Tengo entendido que se continuan haciendo las declaraciones Bimestrales de RIF sumando ambos ingresos y disminuyendo del Ingresos totales menos gastos y del impuesto que salga resto las retenciones

Buenas noches, estoy comenzando mi empresa vendo diferentes productos relacionados con la electricidad, camaras de vigilancia, etc tributo en el regimen de incorporacion fiscal, la mayoria de mis ventas han sido en forma directa con la cartera de clientes voy formando, apartede eso efectue 3 ventas a traves de mercado libre en este mes, mercado libre me liberara el pago que hizo el cliente hasta el mes de noviembre, 1.- ¿Debo por las ventas a traves de mercado libre hacer modificacion ante el sat? 2.- La factura para el cliente al cual le vendi la debe emitir ahora en octubre o hasta noviembre que mercado libre me libere el pago, aun cuando el cliente ya pagó? 3.- ¿Que metodo de pago se le anota a la factura «por intermediario? .

buenas tardes, tengo una duda al escoger la retencion definitiva por medio de las plataformas digitales, esto quiere decir que no tengo que presentar ningun tipo de declaracion, ni tampoco emitir facturas a mis clientes? me dedicaria a rentar por medio de airbnb unicamente y no rebasaria los 300 mil de ingresos anuales.

Presenté la declaración del 3er bimestre bajo el RIF por autotransporte, ¿Como presento la declaración mensual del mes de junio para plataformas digitales, puedo acreditar algo de lo pagado en el 3er bimestre del RIF ?

SOY DUENA DE UN VEHICULO EL CUAL LO RENTARE A OTRA PERSONA QUE LO TRABAJARA EN PLATAFORMAS UBER,YO NO ENTRARIA EN ESTOS SUPESTOS

Usted no.

Hola! Tengo una duda, si se obtienen ingresos de una pagina de comercio electronico propia, es decir no mediante un marketplace como amazon, mercado libre, etc y actualmente se tributa en el esquema RIF, es necesario migrar a plataformas tecnologicas aunque no utilices una plataforma como las mencionadas?

tengo una duda tengo comisiones sobre mis ventas en el mercado libre estas comisiones son gastos pero tambien ingresos por que en la constancia de la retencion solo me esta anotando los que me depositan por que la plataforma ya me quito las comisiones es correcto.

y otra duda como voy a ser dos declaraciones una en la opcion de plataformas y otra en la de actividades personales tengo que pagar por que no puedo poner mis deducciones y luego hacer la otra declaracion para que tenga saldo a favor no entiendo.

BUENAS TARDES SOY UBER MI PREGUNTA ES TENGO QUE LLEVAR CONTABILIDAD MENSUAL DE ACTIVIDADES EMPRESARIALES Y HACER ANUAL

hola buenas tardes creo que con esto de las plataformas me surgen mas dudas les comento yo estoy en el Rif como alquiler de automóviles con chofer.

yo presento mi declaración bimestral ya que así me asesoraron los del sat ahora bien en el mes de agosto me llegaron facturas de ventas al publico en general entiendo que eso me lo factura Uber por mis viajes que no solicitan factura como tal. donde me surge duda y no se que hacer es que me llego una retención de iva y isr esa factura o comprobante fiscal que tendría que hacer a la ora de presentar mi declaración bimestral que es a mas tardar el 17 de este mes

Saludos cordiales, Si ya me retiene ML y no rebaso los $ 300,000.00 anuales opte por la retención definitiva ¿debo presentar alguna declaración mensual?

Buenas noches, una duda, voy a hacer pagos provisionales mensuales ya que dije que voy a rebasar los 300 mil. la plataforma digital me entregó una constancia de retenciones donde maneja el monto de los ingresos obtenidos que sirvieron de base para las retenciones.

Por esa base yo tengo que hacer un CFDI de ingresos al Público en general? o el CFDI me lo tiene que proporcionar la plataforma, porque hasta la fecha no me ha entregado mas que la constancia de pagos y retenciones y corresponden al mes de julio.

Gracias..

Hola Jorge, te puedo decir que tienes que hacer un CFDI por las operaciones, sin embargo, hay ocasiones en que la plataforma automaticamente te hace la factura. Si no la ha hecho habría que generarla lo antes posible.

En el caso de Uber y Didi si las realizan en automatico.

Y PARA EL CASO EN QUE ES CHOFER DE UBER PERO NECESITA CAMBIAR SU REGIMEN A ACTIVIDAD PROFESIONAL, PUESTO QUE EL ES LIC EN EDUCACION FISICA Y REQUIERE FACTURAR AL INSTITUTO EDUCATIVO? DONDE CAMBIO SU REGIMEN FISCAL? LA PLATAFORMA DEL SAT NIEVA ESA OPCION, SUS FACTURAS SERAN ESPORADICAS Y TAMBIEN QUIERE SEGUIR SIENDO CHOFER DE UBER, ESPERO PUEDAN COMENTAR ESTE CASO. YA QUE ALGUNOS PROFESIONISTAS HAN TERMINADO COMO CHOFERES DE UBER PERO CONTINUAN SUS ACTIVIDADES PROFESIONALES.

German, muchos contribuyentes han tenido problemas al momento de cambiar de actividades o regimen fiscal, te aconsejaría que solicites una cita y acudas al SAT para solucionar ese problema (que no debería de ser problema)

Tributo en el RIF y Vendo x ML que sobre paso los 300 mil pesos, por lo tanto mis pagos serán provisionales mi pregunta es que gastos mensuales puedo deducir en el Regimen a través de Plataformas?

y el IVA del RIF lo puedo solicitar en devolución. Gracias

Teresa, tienes otra actividad además de la venta por mercado libre? Te comento lo siguiente: las personas que declaran en plataformas tecnologicas estan teniendo un problema al declarar, puesto que, el aplicativo no les permite meter deducciones, solo pagar en base al % establecido en la ley del isr. Se piensa que las deducciones solo aplicarían hasta la anual (por lo visto). Sobre el RIF, si tienes IVA a favor sin problema puedes solicitarlo en devolución.

buenas tardes espero puedan responderme los ingresos de la factura publico en general que emite uber de ahí tengo que sacar yo la retención ?

Buenas tardes,

Juan tu sabes de donde sale el importe que uber esta facturando al publico en general ?

Tengo la misma duda.

Hola Juan, tuviste alguna respuesta?

Según mi contador el ISR E IVA se tienen que sacar de la hoja de RETENCIONES QUE te envia uber los dias 5 o 6 de cada mes, pero no entiendo cual es la función de esa factura general.

Gracias

Hola Buenas tardes, ustedes saben porque esa factura a publico en general no coincide con la base que presento la plataforma para las retenciones??

Estimado Contador sería acertado y conveniente aclarar en la referencia al artículo 18-J Fracción III de la LIVA sobre la información que deberán proporcionar los contribuyentes a las plataformas, que la información referenciada con el inciso f) no es responsabilidad del contribuyente, por obvia razón y además porque así se dice explícitamente en la propia fracción. Saludos.

Hola espero esten bien, ya envie la aclaracion notificando que obtendre ingresos por plataformas digitales que no sobrepasaran los 300 mil pesos, tengo qu esperar que me respondan verdad, por el momento no podria generar facturas ni hacer mi declaracion. que pasaria si no me responden en el plazo que tengo para precentar mi declaacion mensual.

Buenas tardes

Mi pregunta es la siguiente, se tendrian que realizar 2 declaraciones por dos distintos usos de plataforma digital, es decir trabajo en DIDI y ahora me inscribi a una plataforma adicional de mensajeria, DIDI me hace factura pero no se si hace mi declaración y con ellos tambien tendria que cambiarme al regimen de plataformas, con todo esto ya no se si se hace o no y si si como puedo cambiar mi regimen.

Mucho agradecer me apoyen con una respuesta.

Gracias.

UNA PRGUNTA: LAS DEDUCCIONES A DONDE SE APLICAN? PLATAFORMA O RIF? PUEDO ESCOGER?

MARIA ELENA, POR LOS INGRESOS QUE OBTENGAS POR PLATAFORMAS YA NO PUEDES TRIBUTAR EN RIF, SERIA EN REG.ACT.EMPRES.CON INGRESOS A TRAVES DE PLATAFORMAS TECNOLOGICAS. SI OPTAS POR PAGOS PROVISIONALES APLICAS TUS DEDUCCIONES, SI OPTAS POR PAGOS DEFINITIVOS ES EN BASE A % DE RETENCION.

Una pregunta, si es un contribuyente que percibe ingresos por salarios y por plataformas pero en su conjunto rebasa los 300,000 anuales puede optar por pagos definitivos?

Hola Celina, en esa situación que planteas no puedes optar por pagos definitivos

BUENOS DIAS Y EL IVA COMO SE PAGA EN ESTOS CASOS GRACIAS

BUENAS TARDES, UNA PERSONA FISICA QUE TIENE UN RESTAURANTE Y TRIBUTA EN RIF VA A EMPEZAR A VENDER COMIDA A TRAVÉS DE UBER EATS, ESTA PERSONA PIENSA QUE POR LOS INGRESOS QUE VA A OBTENER POR LAS VENTAS DE LOS ALIMENTOS POR UBER EATS DEBE DE TRIBUTAR DE ACUERDO A LA SECCION III CAPITULO II DEL TITULO IV.

¿ES CORRECTO QUE EL RESTAURANTERO HAGA ESTO?

La persona está en lo correcto, los ingresos directos en el restaurante los tributará en el Régimen de Incorporación Fiscal y los ingresos a través de Uber Eats en el Régimen de las Actividades Empresariales con Ingresos a través de Plataformas Tecnológicas.

presentara dos declaraciones una del rif bimestral y otra del regimen general mensual ?

En la declaración de plataformas digitales no te da la opción de plasmar tus deducciones, situación que es verdaderamente un abuso de parte de la autoridad pues la retención se queda hasta la presentación de la declaración anual en donde supongo podrás hacer sus deducciones de plataformas, pero qué sucede con las deducciones que usas para obtener ingresos en el rif y para obtener ingresos en plataforma, pienso que la única opción es hacer un prorrateo de acuerdo a tus ingresos en ambos regímenes y, por proporción aplicar las deducciones en cada uno de ellos.

muchas gracias por compartir oportunamente esta información, gracias.