Los CFDI y las declaraciones prellenadas. Más fácil para ti con Base Fiscal XML

Los CFDI y las declaraciones prellenadas.

Los CFDI y las declaraciones prellenadas.

Más fácil para ti con Base Fiscal XML

Autor: CPC Francisco Gámez Ponce

CPC y Master en Impuestos

francisco.gamez@gamezleyva.com

Introducción:

Uno de los cambios más importantes para 2022 en materia fiscal es el tema de DECLARACIONES PRELLENADAS DE PAGOS PROVISIONALES.

El Servicio de Administración Tributaria (S.A.T.) mediante una serie de actualizaciones a las reglas de miscelánea fiscal ha establecido como el nuevo proceso de presentación de los pagos provisionales es mediante DECLARACIONES PRELLENADAS CON BASE FISCAL XML.

La autoridad fiscal utilizando sus herramientas tecnológicas y la información que los contribuyentes le proporcionan al emitir facturas electrónicas presentará a los contribuyentes las Declaraciones Prellenadas del Impuesto Sobre la Renta y el Impuesto al Valor Agregado dependiendo del régimen fiscal de cada empresa.

Referencia Normativa:

NOTA: A pesar de que conforme a la Regla 2.8.3.1 todas las personas morales y personas físicas están obligadas a utilizar el sistema de Declaraciones Prellenadas, actualmente el sitio no carga todas las obligaciones en algunos regímenes fiscales.

NOTA: A pesar de que conforme a la Regla 2.8.3.1 todas las personas morales y personas físicas están obligadas a utilizar el sistema de Declaraciones Prellenadas, actualmente el sitio no carga todas las obligaciones en algunos regímenes fiscales.

Recomendaciones:

Hoy más que nunca se requiere orden y control en la emisión y recepción de CFDI en las empresas, iniciando con lo básico: No emitir CFDI con método de pago PUE cuando es una operación a crédito. Una práctica fiscal incorrecta que se presenta constantemente.

Hoy más que nunca se requiere orden y control en la emisión y recepción de CFDI en las empresas, iniciando con lo básico: No emitir CFDI con método de pago PUE cuando es una operación a crédito. Una práctica fiscal incorrecta que se presenta constantemente.

Toda venta a crédito (o no cobrada al momento de emitir el CFDI) debe emitirse como PPD y hasta el momento de cobrarse se deberá emitir el Recibo de Complemento de Pago.

Cabe señalar que un cambio fiscal para 2022 es que el plazo para emitir los Recibos de Complemento de Pago bajo de 10 días a 5 días al cierre del mes. Se sugiere emitir durante el mes de cobro y sobre todo, dar seguimiento a la obtención de estos mismos Recibos de Complemento de Pago en toda compra o gasto pagada del contribuyente.

Acceso a la plataforma

El contribuyente ingresa al portal y confirma las obligaciones fiscales que le corresponden

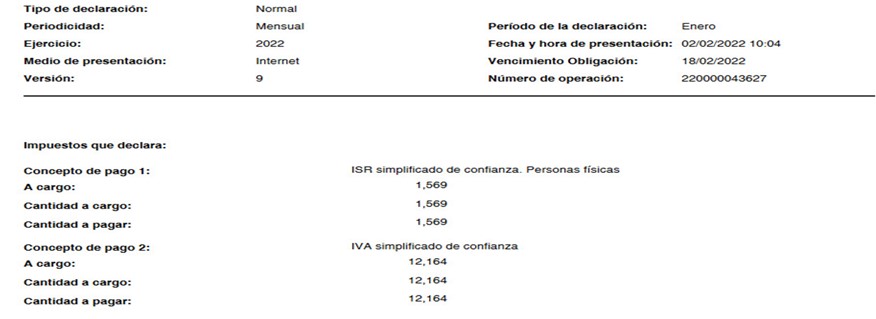

Reportes de Declaraciones Prellenadas

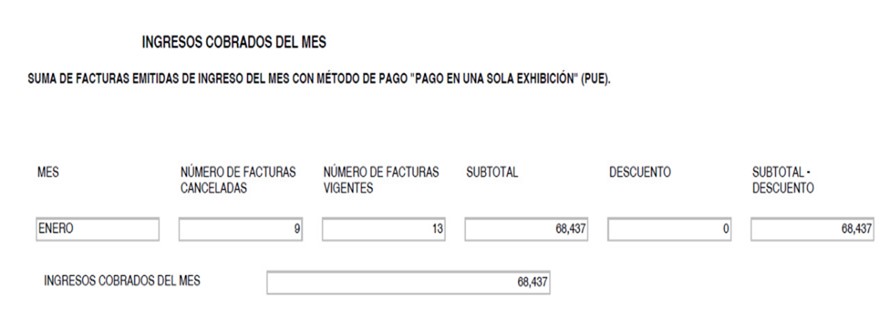

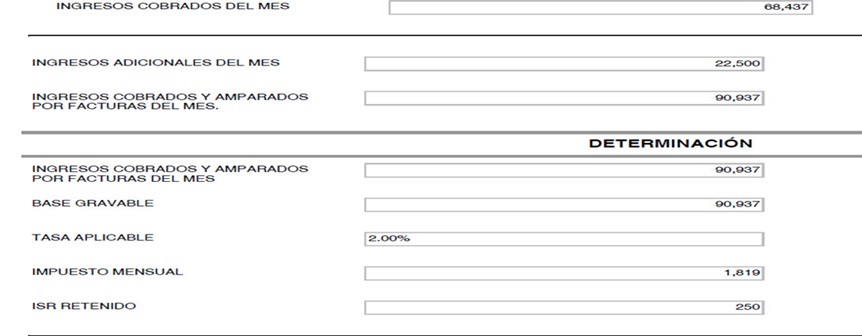

El sistema emite la línea de captura del pago de impuestos donde, en el siguiente ejemplo de una Persona Física de Régimen Simplificado de Confianza se emiten los siguientes reportes:

Comentarios sobre Plataforma

El S.A.T. carga en cada contribuyente los CFDI cobrados como se reporten por el contribuyente. Cabe señalar que al momento de elaboración de este artículo tiene un gran error la plataforma de no cargar los recibos de complemento de pago, solo los CFDI PUE.

Lo anterior provoca que las Declaraciones Prellenadas de Pagos Provisionales, tanto para I.V.A. como para I.S.R. de las Personas Físicas y Personas Morales del Régimen Simplificado de Confianza estén inexactas por lo cual requiere tener la información correcta de lo cobrado y pagado al momento de acceso al portal del SAT para entonces, editar con la información complementaria.

La plataforma del S.A.T. no señala en forma individual que CFDI son los cobrados, solo señala el número de CFDI sin relacionarlos, por lo que es necesario tener un control de CFDI en los papeles de trabajo de determinación de los pagos provisionales.

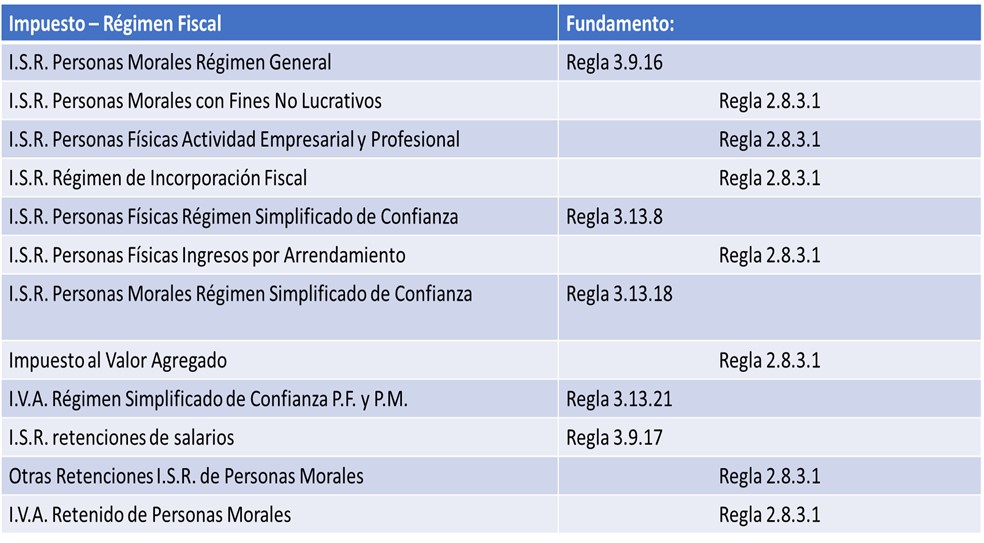

Cabe señalar que la plataforma no se carga correctamente para todos los regímenes fiscales como se comenta a continuación:

| Régimen Fiscal: | Observación: |

| Personas Morales Régimen General | No se carga el I.V.A. a cargo ni ISR Retenido a arrendadores y profesionistas personas físicas, esos impuestos se pagarán aparte en DyP |

| Personas Físicas Actividad Empresarial y Profesional | Solo se carga ISR retenciones sueldos e ISR Retenciones Salarios

No se carga ISR propio ni el I.V.A. |

| Personas Físicas ingresos por Arrendamiento | Solo se carga ISR retenciones sueldos e ISR Retenciones Salarios

No se carga ISR propio ni el I.V.A. |

| Personas Físicas Régimen Simplificado de Confianza | Si carga ISR, IVA e ISR retenciones salarios |

| Personas Morales Régimen Simplificado de Confianza | Si carga ISR, IVA e ISR retenciones salarios, así como Otras Retenciones ISR e IVA Retenido |

Material de Consulta:

El S.A.T. ha liberado una serie de guías informativas sobre las Declaraciones Prellenadas, estas pueden consultarse dentro del portal del SAT

Adicionalmente el S.A.T. en su canal de YouTube difunde unos tutoriales sobre la materia

https://www.youtube.com/user/satmx

Conclusiones:

Declaraciones Prellenadas de Pagos Provisionales constituye uno de los retos principales para los contribuyentes y sus asesores fiscales. Ahora el S.A.T. empieza a utilizar la información proporcionada por los contribuyentes para determinar cálculos de impuestos mensuales en forma automática. Como ya lo hacía con las declaraciones anuales de personas físicas y personas morales.

La revisión de estas declaraciones prellenadas requiere apoyos tecnológicos complementarios a los asesores fiscales, una nueva herramienta que puede ser de gran apoyo es BASE FISCAL XML donde precisamente hace cálculos de impuestos con origen de los CFDI. Recomiendo revisar dicha herramienta

Un riesgo importante en material fiscal para los contribuyentes es ser sujeto de Suspensión de Certificado de Sellos Digitales, uno de los supuestos en los cuales se puede fundamentar la autoridad para aplicar ese proceso es cuando se detecten diferencias entre lo declarado y lo facturado, tema que será de gran control con Declaraciones Prellenadas en Pagos Provisionales Mensuales de IVA e ISR

El Contador Público debe actualizar sus conocimientos y mejorar sus habilidades tecnológicas, con capacitación más herramientas tecnológicas de apoyo que le permitan seguir prestando un servicio profesional de asesoría fiscal en el nuevo entorno fiscal.