Discrepancia Fiscal. El SAT y su diagnóstico digital, en la actualidad con impacto patrimonial.

Discrepancia Fiscal, un Diagnóstico Digital en la Actualidad con Impacto Patrimonial

Discrepancia Fiscal, un Diagnóstico Digital en la Actualidad con Impacto Patrimonial

C.P.C. M.I. José David Nozato Salazar

Director de asesoría fiscal Villa Real

López Valdez S.C. H.L.B.

Los contribuyentes personas físicas tienen obligación de transparentar fiscal y legalmente su incremento en su haber patrimonial, en razón que las obligaciones inherentes en materia fiscal son rigurosas y contemplan los supuestos que requieren la declaración de los ingresos sujetos al pago del impuesto sobre la renta o en su caso, el desconocimiento de la norma los pone en una situación contingente ante el fisco.

En este artículo analizo el impacto que representa para el contribuyente persona física, por el hecho de no informar correctamente sus ingresos gravados para impuesto sobre la renta, norma que grava la obtención del ingreso tangible hasta la presunción de este, por las posibles hipótesis jurídicas de omisión de los ingresos a presunción de la autoridad hacendaria.

En la estructura de la Ley del Impuesto Sobre la Renta, en el título cuarto existen nueve capítulos, que establecen los diferentes tipos de regímenes y/o ingresos que obtienen las personas físicas, cada uno de ellos establece su particularidad, sin embargo, no menos importante, se tiene el capítulo noveno, que comúnmente se denomina “De los demás ingresos de las personas físicas”, en este capítulo, se contemplan todos los ingresos que no son descritos en los demás capítulos, sin embargo, la ambigüedad en que se redacta este capítulo establece por primicia, que cualquier ingreso distinto a lo señalado en los primeros ocho capítulos del título cuarto de la LISR, y que el ingreso represente un incremento patrimonial, se considera gravado para la ley, esto conlleva, que cualquier incremento patrimonial no justificado y/o no declarado, pudiese dar pie a ingresos omitidos para pago de impuesto.

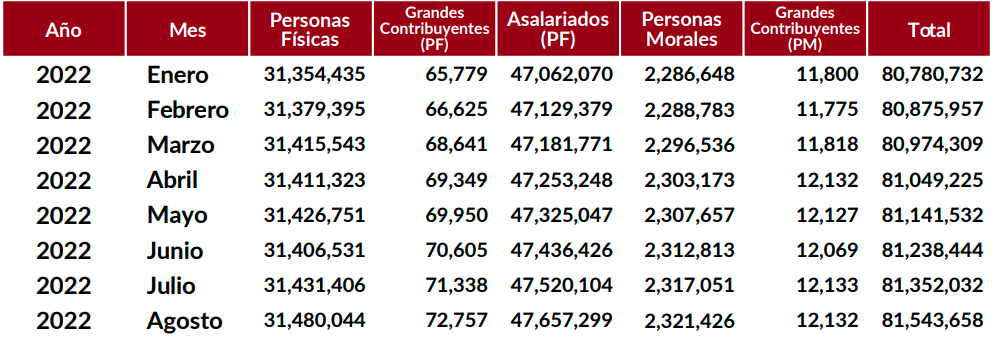

En el universo de contribuyentes residentes para efectos fiscales, en la estadística para este ejercicio 2022, el padrón según la fuente del SAT, son las siguientes:

Padrón I Por tipo de contribuyente

Número de contribuyentes activos:

Nota: A partir de enero de 2021 en las cifras correspondientes a Grandes Contribuyentes, se incluyen los contribuyentes de Hidrocarburos.

*Cifras preliminares.

Fuente: SAT.

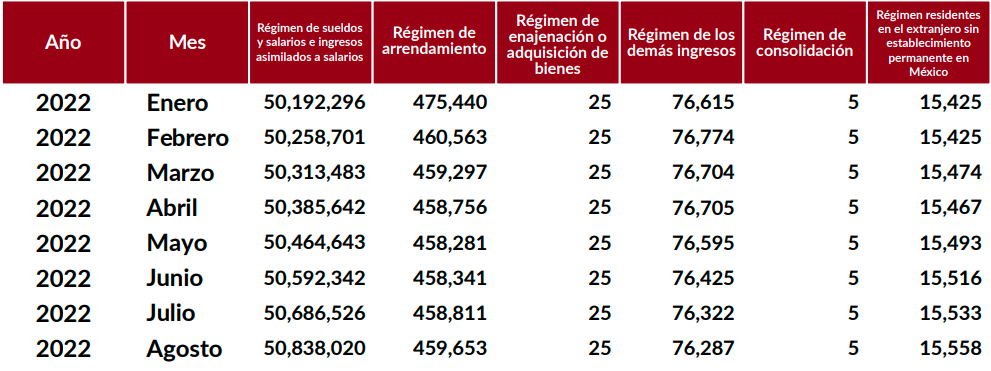

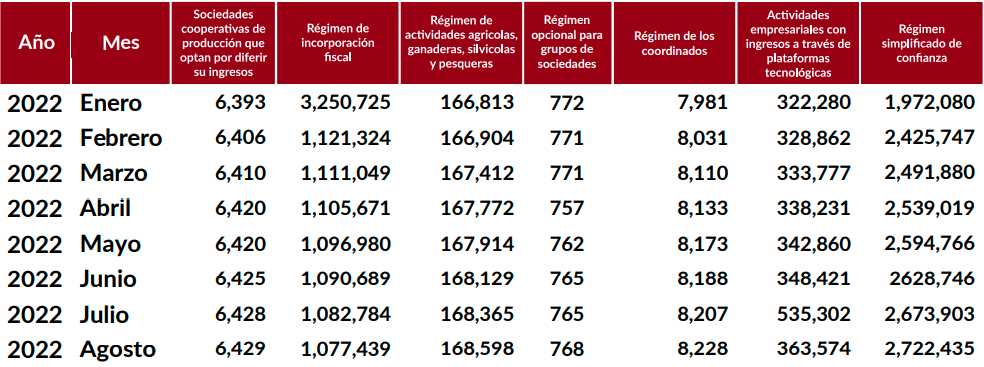

En caso de personas físicas su distribución por régimen o tipo de ingreso es la siguiente:

Padrón I Por régimen

n.a. No aplica por ser régimen de reciente creación a partir de 2014.

Nota: La suma de los regímenes puede exceder el total de contribuyentes activos, debido a que un contribuyente puede tributar en más de un régimen fiscal.

*Cifras preliminares.

Fuente: SAT.

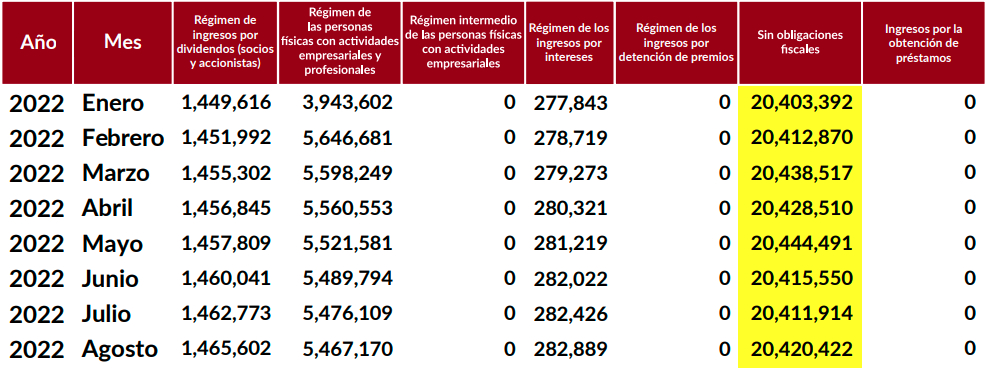

Padrón I Por régimen

n.a. No aplica por ser régimen de reciente creación a partir de 2014.

Nota: La suma de los regimenes puede exceder el total de contribuyentes activos, debido a que un contribuyente puede tributar en más de un régimen fiscal.

*Cifras preliminares.

Fuente: SAT.

Padrón I Por régimen

n.a. No aplica por ser régimen de reciente creación a partir de 2014.

Nota: La suma de los regimenes puede exceder el total de contribuyentes activos, debido a que un contribuyente

puede tributar en más de un régimen fiscal.

*Cifras preliminares.

Fuente: SAT.

Como puede analizarse de la información estadísticas del SAT, el grosor de las personas físicas inscritas ante el Registro Federal de Contribuyentes (RFC), se encuentra en “el régimen de sueldos y salarios e ingresos que se asimilados a salarios”, la mayoría de estos contribuyentes cumple sus obligaciones fiscales a través de sus empleadores y/o contratantes, pero también existe un gran porcentaje que se encuentra percibiendo un tipo de ingreso no formal (no declarado), o que se encuentra inscrito al “sin obligaciones fiscales” o todavía más infame, no se está inscrito en el RFC .

El sistema fiscal a nivel global ha evolucionado, la rapidez con los sistemas de procesamiento de datos y las tecnologías de la información han contribuido a la transformación digital en todos los ámbitos, la capacidad de interacción y recopilación de datos que aporta el elemento digital, es sencillo comprender que el sistema tributario cada vez es más eficiente en el uso de la información en su poder de una forma tan simple y hasta natural, soportado a través de toda información, que adquiere a través de los diversas fuentes, entre otras, comprobantes digitales por internet (CFDI), declaraciones informativas, información de movimientos bancarios en efectivo y hasta transacciones bancarias a través de órdenes judiciales, todo este utilizado para una fiscalización más efectiva, un seguimiento en tiempo casi real de las operaciones de los contribuyentes, y hasta para la indagación de los servicios prestados por terceros (contadores, abogados, asesores, consultores) que participan en todo el proceso fiscal.

Actualmente destaca la facultad de la autoridad de presunción regulada en los diferentes ordenamientos fiscales y que se ve fortalecida con el uso de la tecnología. Ahora bien, también en materia fiscal existen las ficciones, que son conceptos elaborados por el legislador, tanto por la jurisprudencia, como por la doctrina, a través de las cuales se establecen como verdad algo que está en pugna con la realidad, con el objeto de obtener determinadas consecuencias de derecho que de otra manera no sería posible conseguir. En la fracción decima quinta del artículo 142 de LISR, de capítulo de los demás ingresos, refiere sobre los ingresos estimados por erogaciones superiores a los ingresos declarados, esto nos remite al artículo 91 de LISR, en el, se establece una de esas facultades, la de presumir ingresos bajo el esquema del signo externo de riqueza, como la llamada discrepancia fiscal, la cual indica, que las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de sus erogaciones en un año de calendario es superior a los ingresos declarados por el contribuyente, o bien de lo que le hubiere correspondido declarar.

Con el uso de los medios electrónicos y el reforzamiento de las facultades de comprobación de las autoridades, en especial con la reforma fiscal de 2014, la autoridad ya cuenta con la información suficiente para detectar cuando un contribuyente no está declarando sus ingresos correctamente. Por ejemplo, los ingresos que percibe en sus cuentas bancarias, ya que las instituciones de crédito están obligadas a informar aquellos movimientos irregulares, las obligaciones inherentes que generan otras leyes federales, como ejemplo: LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA, en la cual se identifican y establecen actividades vulnerables, obligándolas a identificarse e informarse.

Toda la información en poder de la autoridad tiene un propósito estadístico que es segmentado a conveniencia, por tipo actividad, por volumen de ingresos, geográficamente, número de empleados y varios más, ejecutando su programación de facultades de una manera cada vez más precisa y eficiente. Un procedimiento de discrepancia fiscal se propiciará cuando las erogaciones superen los ingresos declarados o bien de los ingresos que hubieren correspondido declarar.

Compra en línea los libros del IMCP

Es decir, esta disposición no solo será aplicable a las personas físicas inscritas en el RFC, sino también aquellas que no estén inscritas. Asimismo, en el que caso de asalariados que no están obligados a presentar su declaración anual (cuando no rebasen por ejemplo sus ingresos de 400 mil pesos anuales), se considera ingresos declarados los manifestados por sus retenedores.

El concepto de erogación bajo el artículo 91 de la LISR es mucho más amplio; en materia contable se le llama erogación al desembolso de dinero por un bien o servicio obtenido, no obstante, para el precepto que no ocupa en su segundo párrafo también se tratarán como erogaciones efectuadas por cualquier persona física, las consistentes en: gastos, adquisiciones de bienes, depósitos en cuentas bancarias, en inversiones financieras o en tarjetas de crédito.

Estas erogaciones las conoce la autoridad por la información proporcionada ya sea por el sistema financiero, por informes de terceros o se recopila de los CFDI. Las erogaciones que se consideran ingresos serán tratadas como ingresos omitidos en el capítulo que declare el contribuyente o en el capítulo noveno de otros ingresos del Título IV de la LISR.

En base a la interpretación de este precepto legal, es inaudible contar con registro de movimientos bancarios dentro la contabilidad de cada persona física, para poder tener el registro estadístico de los movimientos efectuados, y con ello, el soporte documental y/o la razón de negocio de cada uno, para discrepar entre un ingreso acumulable para ISR o solo una entrada de flujo, que no tiene injerencia en un incremento patrimonial de la persona física.

El precepto también menciona dos conceptos que no son erogaciones, estos son los depósitos y los traspasos entre cuentas propias, que incluye también los traspasos al cónyuge o a los ascendientes y descendientes en línea recta en primer grado y los depósitos en cuentas de terceros, cuando se demuestre que los depósitos se realizan para la adquisición de bienes y servicios y el pago de contraprestaciones por el otorgamiento del uso o goce temporal de bienes.

Si bien es cierto que el numeral 91 de la LISR prevé que en caso de que se acredite la discrepancia esta se presumirá ingreso gravado y se formulará la liquidación respectiva, también lo es que la autoridad puede iniciar este procedimiento durante el ejercicio de sus facultades de comprobación (visita domiciliaria o revisión de gabinete).

Para tales efectos el criterio normativo 12/CFF/N, que lleva como rubro: DISCREPANCIA FISCAL. EL RESULTADO DE LA COMPROBACIÓN SE DARÁ A CONOCER MEDIANTE OFICIO Y, EN SU CASO, EN LA ÚLTIMA ACTA PARCIAL O COMPLEMENTARIA.

Es una realidad que con los avances tecnológicos el SAT cuenta con las herramientas no solo para revisar las operaciones de los contribuyentes, sino hasta para fiscalizarlos, de ahí la importancia de llevar un control de los gastos efectuados y confrontarlos con los datos declarados, máxime que en los últimos años se ha apostado por el uso de los medios de pago electrónico para una mayor fiscalización. Aunado a la sistematización del sistema tributario, también debemos enfatizar que las facultades del fiscal se han robustecido, a tal grado, que existe la facultad de presumir la carencia de razón de negocios de las operaciones si el fisco detecte alguna optimización fiscal por parte de los contribuyentes, como lo establece el reciente artículo 5-A de CFF.

En conclusión debemos formalizar cualquier operación entre particulares, que pudiese presumirse como ingreso bajo la óptica del fisco, en razón, a los posibles cruces de información y/o procesamiento de datos por la autoridad, mismas que el pasado se soportaban con la lógica operativa o descripción de la operación, caso contrario en la actualidad, por ejemplo: el presentar movimientos bancarios como intermediarios, ya implica un situación de observancia, por solo hecho de discrepar con lo declarado, como es el concepto de discrepancia fiscal, lo cual generaría, un pago de impuestos con sus accesorios en menor caso, o bien, dependiendo de la magnitud de crédito fiscal, pudiese considerarse hasta delito fiscal con pena corporal, como se lo han establecido algunas figuras públicas.

Por cortesía de: