Estímulo Fiscal por Contratar Personas con Discapacidad o Adultos Mayores ¿Dónde están?

Estímulo Fiscal por Contratar Personas

con Discapacidad o Adultos Mayores

¿Dónde están?

Autor colaborador:

Pablo Ricardo Pérez Toral.

En esta ocasión amables lectores, tocaremos un tema bastante interesante y tal vez un poco desconocido para la mayoría de los contribuyentes.

¡¡¡Diferente por supuesto, que les puede traer beneficios fiscales, indudablemente¡¡¡

Daremos a conocer “los Estímulos Fiscales por Contratar a Personas con Discapacidad o a los Adultos Mayores”, desde luego, analizado desde el punto de vista fiscal. Aspectos importantes para este tipo de eventos, tales como: ¿Qué requisitos tienen que cumplir? ¿Tienen que registrarse en contabilidad? ¿Cuál es su tratamiento fiscal? ¿Qué otros ordenamientos legales influyen?

Únicamente realizaremos un análisis breve de los citados estímulos fiscales, daremos respuesta a los cuestionamientos planteados, también intentaremos tocar algunos puntos especiales que existen al respecto.

De igual manera, a través de casos prácticos intentaremos ejemplificarlos, en la medida de lo posible.

¿Le parece agradable esta noticia amable lector?

¡¡Entonces iniciemos!!

Caso Práctico

“La historia inicia de la siguiente forma:”

La empresa denominada “Apoyando con Optimismo SA de CV” está integrada por 3 socias, las Licenciadas Dulce Aurora, Estrella Celeste y Belem Alborada, de las cuales, la Lic. Dulce Aurora es la Directora y representante legal. La empresa se dedica principalmente a comercializar toda clase de papelería, artículos y figuras religiosas.

Está inscrita en el título II de la Ley del ISR, es decir, paga su impuesto como persona moral del régimen general de Ley; está en su tercer ejercicio de operación, fue dada de alta en el SAT el 10 de enero de 2018.

Su domicilio fiscal se localiza en el municipio de Boca del Río, Veracruz. (Ubicado en la costa central del estado de Veracruz; integrante de la zona conurbada junto con los municipios de Medellín, Alvarado, y Veracruz puerto; hace algunos ayeres un pequeño pueblo de pescadores, actualmente una ciudad moderna, en constante crecimiento en todos los aspectos).

«Apoyando con Optimismo SA de CV”, es una empresa que además de contribuir a la economía nacional:

- ¡¡¡Genera empleos para incluir personas con capacidades diferentes y también para adultos mayores¡¡¡

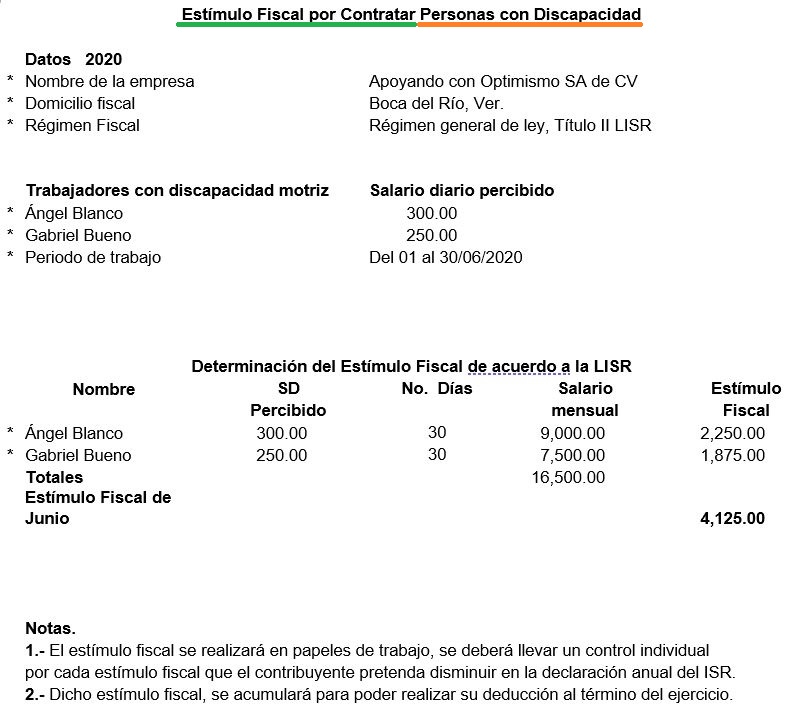

- ¡¡Actualmente cuenta con 2 personas con discapacidad motriz: los señores Ángel Blanco y Gabriel Bueno¡¡

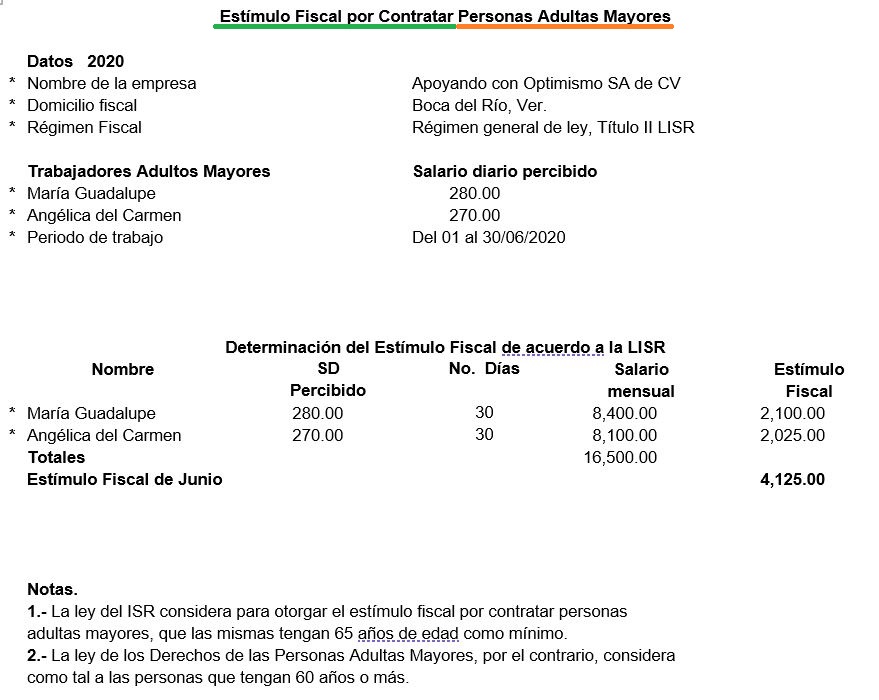

- ¡¡También tiene a 2 personas adultas mayores: las señoras María Guadalupe y Angélica del Carmen¡¡

- Así mismo, paga sus impuestos de forma adecuada, cumpliendo de igual manera con sus otras obligaciones fiscales y administrativas.

- Intenta no tener problemas o dificultades con las autoridades administrativas, tratando de mantener su historial de contribuyente sano.

¡¡Algo bastante difícil hoy en día, ya sabemos¡¡ ¿No les parece?

Hasta el ejercicio fiscal anterior (2019), la empresa utilizaba los estímulos fiscales por contratar a las citadas personas, porque venía incluido en la LIF del año 2019 particularmente en el artículo 16, una forma de aplicar los estímulos mencionados que favorecían mucho a la empresa para disminuir los ingresos acumulables.

En especial para el estímulo fiscal por contratar personas con discapacidad, debido a que en la Ley del ISR para 2019, el beneficio no era tan adecuado por contratar a dichas personas.

A pesar de las dificultades encontradas, ellas decidieron continuar con su labor de apoyar a las mencionadas personas, a la vez que continúan con el desarrollo de las operaciones de su empresa; por lo cual, en reuniones realizadas decidieron continuar en el mismo tenor o mejor aún de lo que vienen realizando, apoyar a personas un tanto marginadas laboralmente; sin embargo, si necesitan conseguir a una persona que las ayude en esas cuestiones fiscales tan especiales que tiene nuestra legislación tributaria. ¿Será?

Por lo tanto ya están entrevistándose con especialistas de la materia, tal vez, solo tal vez, ya encontraron a la persona ideal para el asunto que traen entre manos, al CP y MI Jesús Salvador, alguien que cuenta con todo el conocimiento y experiencia del tema que les aqueja a las socias de “Apoyando con Optimismo SA de CV”.

El maestro Jesús Salvador, después de escuchar detenidamente a la Lic. Dulce Aurora, medita un poco sobre el asunto y decide aceptar el ofrecimiento, por lo tanto, él decide empezar inmediatamente con su trabajo.

Inicia mencionándoles los siguientes aspectos:

1.- Está prohibida la discriminación por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas. (Art. 1 CPEUM).

2.- Discapacidad. Es la consecuencia de la presencia de una deficiencia o limitación en una persona, que al interactuar con las barreras que le impone el entorno social, pueda impedir su inclusión plena y efectiva en la sociedad, en igualdad de condiciones con los demás. (Art. 2 LGIPD).

3.- Persona con Discapacidad. Quien por razón congénita o adquirida presenta una o más deficiencias de carácter físico, mental, intelectual o sensorial, ya sea permanente o temporal y que al interactuar con las barreras que le impone el entorno social, pueda impedir su inclusión plena y efectiva, en igualdad de condiciones con los demás. (Art. 2 LGIPD).

4.- A pesar de la evidencia física que muestra la persona con discapacidad, deberá contar con un certificado por discapacidad, emitido por una institución pública del sistema nacional de salud. (Art. 19 Reglamento LGIPD).

5.- El certificado de discapacidad contendrá los siguientes elementos:

-

- a) El nombre, domicilio, edad y sexo de la persona con discapacidad;

- b) Tipo de condición de discapacidad detectada: física, sensorial, intelectual o mental;

- c) Valoración del porcentaje de la discapacidad;

- d) Órtesis, prótesis o ayudas técnicas necesarias para el pleno desarrollo de la persona con discapacidad;

- e) Nombre y firma del médico e institución pública responsable de la emisión del certificado;

- f) Vigencia del certificado.

6.- Personas adultas mayores. Aquellas que cuenten con 60 años o más de edad y que se encuentren domiciliadas o en tránsito en el territorio nacional. (Art. 3 LDPAM).

7.- En la LIF 2019, se encontraba el estímulo fiscal de poder disminuir de los ingresos acumulables, un 25% adicional de los salarios pagados a las personas con discapacidad, con ciertos requisitos. (Art. 16, apartado A F – X, LIF 2019).

8.- Para el ejercicio de 2020 dicha fracción fue eliminada. ¡¡Con la pena¡¡ (Art. 16 LIF 2020).

9.- Pero no pasa nada, dicho estímulo fiscal fue incluido en la Ley del ISR vigente para 2020, por lo cual podrá seguirse utilizando, claro con los requisitos que señala. (Art. 186 LISR).

10.- El estímulo fiscal por contratar personas adultas mayores, podrá seguirse utilizando de la misma forma en que se realizaba anteriormente, no se modificó para ellos en especial. (Art. 186 LISR).

11.- Quienes paguen salarios, deberán efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se hará retención a las personas que en el mes solo perciban un SMG correspondiente al área geográfica del contribuyente. (Art. 96 LISR).

12.- Tendrán que inscribirlos en el IMSS, INFONAVIT, AFORE, cumplir lo que señala el artículo 15 de la LSS. (Art. 186 LISR).

13.- Los contribuyentes obligados a pagar mediante declaración periódica podrán acreditar el importe de los estímulos fiscales a que tengan derecho, contra las cantidades que están obligados a pagar, siempre que presenten aviso ante las autoridades competentes en materia de estímulos fiscales y, en su caso, cumplan con los demás requisitos formales que se establezcan en las disposiciones que otorguen los estímulos, inclusive el de presentar certificados de promoción fiscal o de devolución de impuestos. (Art. 25 CFF).

14.- Los contribuyentes podrán acreditar el importe de los estímulos fiscales, a más tardar en 5 años contados a partir del último día en que venza el plazo para presentar la declaración del ejercicio en que nació el derecho a obtener el estímulo; si el contribuyente no tiene obligación de presentar declaración del ejercicio, el plazo contará a partir del día siguiente a aquél en que nazca el derecho a obtener el estímulo. (Art. 25 CFF).

15.- Los estímulos fiscales o subsidios sólo se podrán acreditar hasta el monto de los pagos de impuestos que efectivamente se deban pagar. Si el estímulo o subsidio es mayor que el importe de la contribución a pagar, sólo se acreditará el estímulo o subsidio hasta el importe del pago. (Art. 25-A CFF).

16.- Si una contribución es pagada mediante el acreditamiento de un estímulo fiscal o un subsidio, y se presente una declaración complementaria reduciendo el importe de la contribución a cargo del contribuyente, sólo procederá la devolución de cantidades a favor cuando éstas deriven de un pago efectivamente realizado. (Art. 25-A CFF).

17.- El estímulo fiscal, se deberá controlar por separado por cada tipo de estímulo en papeles de trabajo, para que pueda deducirlo de sus ingresos acumulables del ISR del ejercicio fiscal. (Art. 186 LISR).

Una vez que la Lic. Dulce Aurora, escuchó con especial atención todo lo anterior mencionado por el maestro Jesús Salvador, por supuesto que le pareció bastante interesante, además se dio cuenta de la capacidad y profesionalismo del maestro, a continuación le proporciona la documentación y todos los datos para que le presente las opciones que puede seguir en lo concerniente a sus dudas o pequeños inconvenientes, en lo que se refiere a los estímulos fiscales:

Para concluir con los trabajos realizados, el apoyo y la consultoría prestada, el maestro Jesús, le menciona a la Lic. Dulce Aurora que, todas las deducciones deben estar debidamente registradas en contabilidad, inclusive en cuentas de orden, esto es bastante importante (Arts. 27 F- IV, LISR y 44 RLISR); además, tienen que respetar los requisitos que señala el artículo 186 de la Ley del ISR, entre los cuales es inscribirlos al IMSS, INFONAVIT, AFORE, ISN, elaborar los CFDI de nómina y timbrarlos; muy importante contar con el certificado de discapacidad que señala dicho artículo, que a manera de comentario es un poco laborioso obtener dicho certificado emitido por el IMSS, porque desafortunadamente, como es bien sabido por todos los que acuden a dicha institución pública de salud, es un poco difícil el trato por los funcionarios de la citada institución.

¡¡¡Obtener el certificado de discapacidad, a veces se torna casi una misión imposible¡¡¡ ¡¡Uufff¡¡

¡¡Ni aguantan nada¡¡

Lo que sí es bastante bueno para ustedes Lic. Dulce Aurora, es que una vez obtenido el certificado de discapacidad por cada uno de los trabajadores que la presenten, sin ningún problema podrán deducir de sus ingresos acumulables para el ISR del ejercicio, el estímulo fiscal anteriormente explicado; por lo que toca al estímulo por contratar personas adultas mayores, ustedes pueden utilizarlo sin ningún problema, como ya también les mencioné anteriormente; solo me queda felicitarlas, por tan loable labor que realizan en la empresa “Apoyando con Optimismo SA de CV”, muy pocas personas realizan lo que ustedes con tan buena voluntad vienen realizando.

¡¡¡¡En hora buena¡¡¡¡

La Lic. Dulce Aurora agradece profundamente al CP y MI Jesús Salvador por su valiosa, oportuna y correcta ayuda, brindada de manera clara y sencilla en la aplicación de los Estímulos Fiscales de Personas Adultas Mayores y de Personas con Discapacidad, esperando continuar con su estupenda colaboración próximamente.

“De esta forma culmina esta agradable, sencilla y cálida historia.”

Muchas gracias por su amable atención. ¡¡Hasta la próxima!!

Pablo Ricardo Pérez Toral.

Email: prptoral@hotmail.com

Facebook: Pablo Ricardo