El SAT además de ser fiscalizador, pudiera ser tu «amigo» si ellos quisieran… – Facultades de auxilio de las autoridades fiscales.

AL RESPECTO DE LAS FACULTADES DE AUXILIO DE LAS AUTORIDADES FISCALES

LCP. y MI. Cesar Ramon Rincon Toledo

• Contador Publico Certificado y Maestro en Impuestos.

• Socio de RT contadores y Catedrático en UABC FCA Mexicali.

El presente articulo toma como base principal las facultades auxiliares de la autoridad para el cumplimiento de las obligaciones fiscales del contribuyente, si bien es cierto tenemos las facultades de la autoridad para comprobar el correcto cumplimiento de las disposiciones fiscales que se encuentran dentro del artículo 42 del código fiscal, también el mismo ordenamiento menciona las facultades con las que cuenta la autoridad para apoyar al contribuyente a cumplir con sus obligaciones fiscales las cuales se encuentran en su articulo 33 que a la letra dice:

Artículo 33 CFF.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

1. Proporcionarán asistencia gratuita a los contribuyentes y ciudadanía, procurando:

…

g) Publicar anualmente las resoluciones dictadas por las autoridades fiscales que establezcan disposiciones de carácter general agrupándolas de manera que faciliten su conocimiento por parte de los contribuyentes; se podrán publicar aisladamente aquellas disposiciones cuyos efectos se limitan a periodos inferiores a un año. Las resoluciones que se emitan conforme a este inciso y que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las establecidas en las propias leyes fiscales.

…

j) Implementar programas para promover la certidumbre tributaria y prevenir controversias en materia fiscal, a través del cumplimiento cooperativo, voluntario y oportuno de las disposiciones fiscales. Estos programas podrán desarrollarse con la participación coordinada de países o jurisdicciones con los que México tenga en vigor un acuerdo amplio de intercambio de información tributaria. El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá los términos, condiciones y procedimientos para que los contribuyentes puedan acogerse a estos programas, sin que por este hecho se considere que las autoridades fiscales inician el ejercicio de sus facultades de comprobación.

Pretendo resaltar los incisos anteriores ya que derivado de la asistencia al contribuyente se emiten ciertos lineamientos como lo son la resolución miscelánea fiscal, misma que como se puede leer en el articulo son netamente de asistencia, en lo que la corte actualmente ya se ha pronunciado anteriormente respecto al derecho de legalidad tributaria:

De lo anterior podemos deducir que las facultades vertidas en ese articulo mas que permisibles son necesarias, al ser cuerpos normativos sobre aspectos técnicos y operativos para materias específicas; ahora bien, del mismo articulo se desprende el inciso j) el cual da vida a los programas para el mejor cumplimiento de obligaciones, aclaración de controversias, etc.

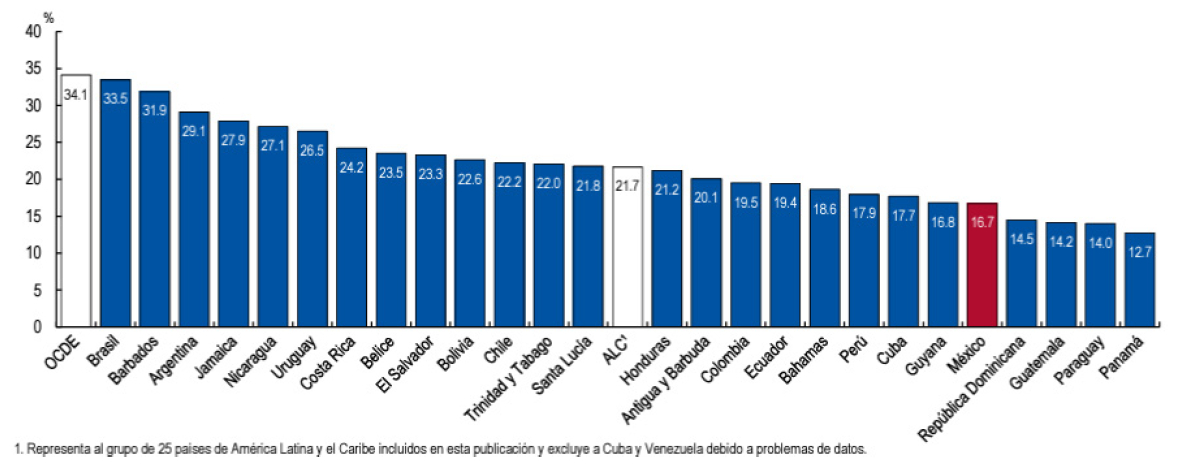

Al respecto organismos internacionales como la OCDE han hecho llegar a los diferentes países de los cuales son miembro, diversas recomendaciones concernientes a dichos programas, mismo que se publicaron en su libro “Fomentando la cultura tributaria, el cumplimiento fiscal y la ciudadanía”, el cual menciona la necesidad de tener una educación cívico tributaria para sensibilizar a los contribuyentes del impacto negativo que tiene la baja recaudación de la que México es parte según también por el libro “Estadísticas tributarias en América Latina y el Caribe 2023” también publicado por la OCDE en donde posiciona a México dentro de los primeros 5 países con peor recaudación de LATAM y el caribe.

Sin embargo, a la fecha no hemos podido implementar efectivamente estos programas, sin embargo, otros países como Argentina, Republica Dominicana y Panamá lo han hecho con resultados positivos. Seria muy conveniente analizar a detalle el articulo 33 y solicitar el auxilio de la autoridad por la vía correcta, para poder solicitar de la autoridad el cumplimiento del inciso j) en comento, siguiendo en estricto sentido la finalidad del mismo ordenamiento que es el apoyo al contribuyente al correcto cumplimiento de sus obligaciones fiscales, en aras de una mejor recaudación.

Por cortesía de INCP: