Impuestos Diferidos. NIC 12 Impuesto sobre las Ganancias.

Impuestos Diferidos

Homologación de IFRS con NIF sobre los arrendamientos y provisiones por desmantelamiento y remediación de activos.

C.P.C. Salvador Castillo Prieto

Miembro de la Comisión de Normatividad Contable

Colegio de Contadores Públicos de México, A.C.

salvadorcastillo02@outlook.com

La Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés) se homologan con la normatividad mexicana para el reconocimiento de impuestos diferidos sobre los arrendamientos y provisiones por desmantelamiento y remediación de activos.

Libro IMCP. CONVERGENCIA DE LAS NIF CON LAS IFRS. ANÁLISIS DE LAS PRINCIPALES DIFERENCIAS

El 7 de mayo de 2021 se publicó la enmienda a la Norma Internacional de Contabilidad NIC 12, Impuestos a la Utilidad, para eliminar la Exención del Reconocimiento Inicial (ERI), y terminar con las inconsistencias en la interpretación por los usuarios con respecto al reconocimiento inicial, ya que los párrafos 15 y 24, prohíben el reconocimiento de un pasivo diferido por las diferencias temporales gravables o el reconocimiento de un activo diferido por las diferencias temporales deducibles respectivamente, si surgen de una transacción inicial que no afecte ni la utilidad contable ni la utilidad o pérdida fiscal.

Esta situación no surge para la normatividad mexicana, debido a que en general, en la Norma de Información Financiera (NIF) D-4, Impuestos a la Utilidad, no existen excepciones para el reconocimiento de los impuestos a la utilidad.

Esta enmienda a la NIC 12 aclara cómo deberán de contabilizar el impuesto diferido que surge de una sola transacción, eliminando la excepción para transacciones que daban lugar a iguales partidas temporales gravables y deducibles. Es decir, en una transacción por arrendamiento, una entidad puede tener el derecho de uso de un activo, y una provisión de pasivo deducir fiscalmente; en tal caso el pasivo producirá una deducción futura por cargos derivados de los pagos del arrendamiento y el activo un efecto acumulable (o no deducible) por la depreciación del derecho de uso.

Cómo se estaba interpretando:

- Se aplicaba la excepción y no se reconocían impuestos diferidos, y los impactos fiscales se aplicaban en cada año cuando sucedían.

- Se ligaba al activo y el pasivo como una sola transacción y se reconocía el impuesto diferido sobre una base neta, la cual surgiría posterior al reconocimiento inicial y no se aplicaba la exención al reconocimiento inicial.

- No se aplicaba la excepción inicial y se reconocían los correspondientes impuestos diferidos.

La solución propuesta:

Se modificaron los párrafos 15 y 24 de NIC 12 y se añadieron los párrafos 22A, 22B y 22C y se agregó el ejemplo 8 de arrendamientos para ilustrar esta nueva orientación. También se introdujeron algunas modificaciones a la IFRS 1, Adopción por primera vez de las IFRS. Vigencia 1 de enero de 2023.

Para la transición se propuso que, al inicio del periodo comparativo más antiguo presentado (1 de enero 2022), se reconociera:

a) Un activo por impuestos diferidos en la medida que sea probable la recuperación del activo. También reconocer un pasivo por impuestos diferidos para todas las diferencias temporales deducibles y gravables relacionadas con activos por derechos de uso, pasivos por arrendamiento, desmantelamiento, restauración y pasivos similares con sus importes correspondientes reconocidos con los costos de activos relacionados.

b) El efecto a resultados acumulados como un ajuste al saldo inicial, que no requerirá de la aplicación retrospectiva completa.

➡ Asiste a los talleres y seminarios organizados por el IMCP sobre NIF

A continuación, se acompañan unos ejemplos para ilustrar mejor estos cambios:

ARRENDAMIENTO

Ejemplo 1, simple

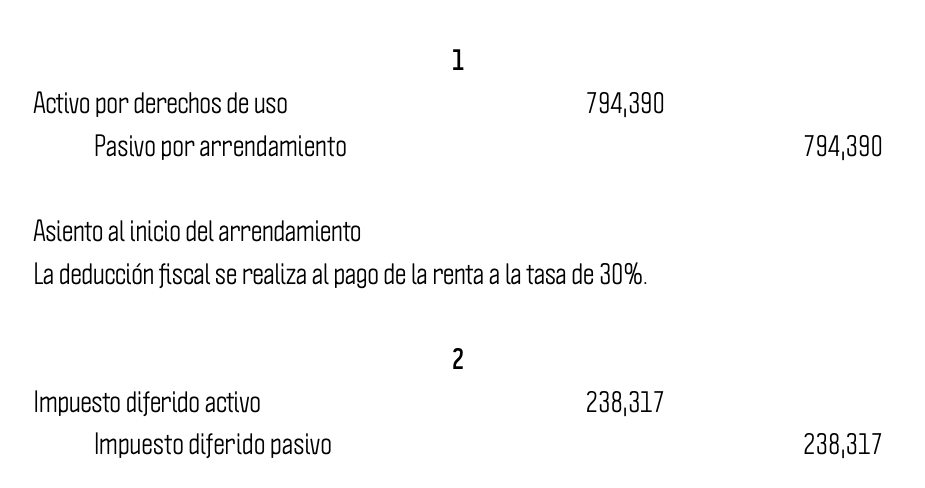

Una entidad arrienda un inmueble por un plazo de 10 años.

Renta anual de 120,000, pagadera al final del periodo. La tasa incremental es de 12% anual. Al inicio del arrendamiento con cifras descontadas se muestra como sigue:

El diferido activo surge del pasivo por arrendamiento que se deducirá al pagarse la renta y contablemente se registra disminuyendo el pasivo.

El diferido pasivo surge del activo por derechos de uso que será acumulable cuando este se registra en gastos como depreciación no deducible.

Es decir, la depreciación disminuye a la utilidad contable, pero al ser no deducible, se suma entonces a la base fiscal resultando como una partida gravable.

En movimientos subsecuentes, el pasivo se va disminuyendo por los pagos de renta deducibles y los intereses aumentarán al pasivo, pero el gasto devengado disminuirá su resultado contable, pero al ser no deducible aumentará fiscalmente la base gravable.

PROVISIÓN PARA DESMANTELAMIENTO

Ejemplo 2

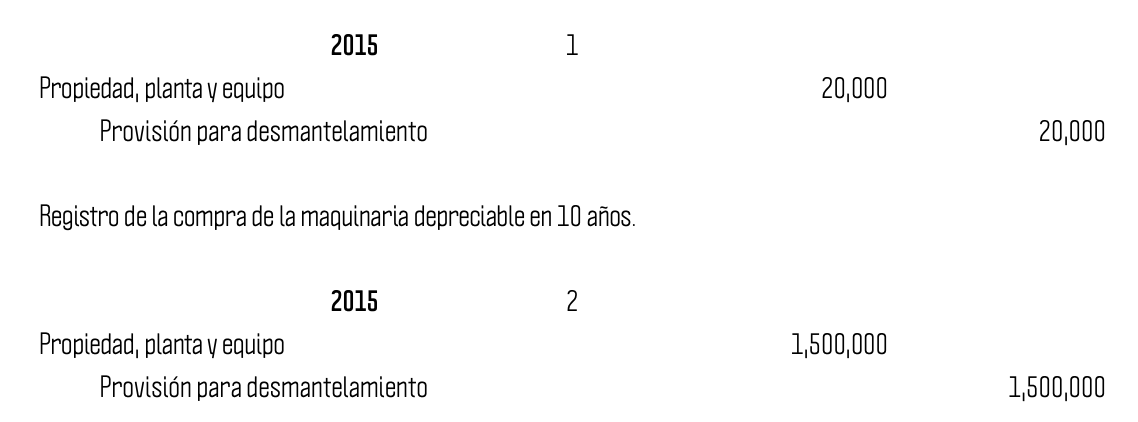

En enero de 2015, una entidad compró maquinaria por 20 millones con una vida útil económica de 10 años. Apegándose a las disposiciones de la NIC 37, a esa fecha se estimó una provisión para desmantelamiento por un millón y medio, a su valor descontado, que se registró cuando se compró la maquinaria. La tasa de impuesto sobre la renta es de 30%.

Registro de la provisión por desmantelamiento que se depreciará también en 10 años, cada año. Es decir; que por el componente de desmantelamiento activo depreciará anualmente 150,000, cargando al gasto de depreciación y acreditando a su depreciación acumulada.

Por otra parte, por el pasivo por desmantelamiento; el valor descontado anual se reconocerá como un gasto por intereses contra la provisión por desmantelamiento.

SEGUNDA PARTE

Cuando la entidad no reconoció el diferido y aplica la enmienda, con los datos anteriores tendremos los siguientes datos:

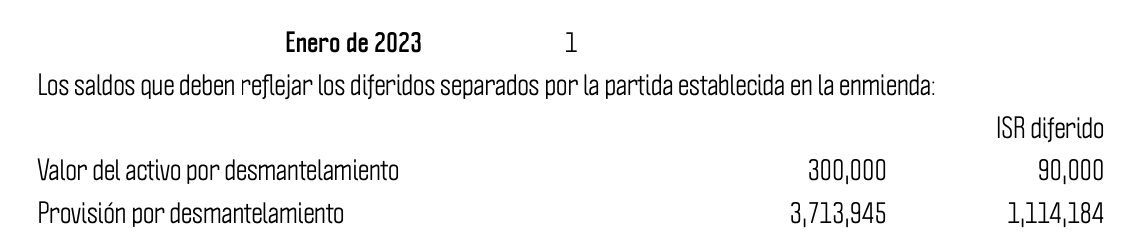

La entidad adopta las enmiendas en la IAS 12, haciendo el reconocimiento inicial en sus estados al 31 de diciembre de 2023, iniciando con el periodo más antiguo presentado, siendo el 1 de enero de 2022. El asiento requerido a la fecha de transición es el siguiente:

Reconocimiento inicial del impuesto diferido sin aplicar la exención de los párrafos 15 y 24 de la NIC 12. Para determinar el diferido del cierre del cierre del año de 2023, se hará con base en el saldo correspondiente a la fecha.

Nótese que en este segundo caso, no habría impacto en resultados acumulados, pues se está asumiendo que la entidad reconoció sus diferidos sobre una base neta anterior, y no se separó diferido activo y pasivo como se requiere ahora la enmienda.

Para este caso, este asiento solo se realizó para separar el activo y el pasivo diferido.

Fuente: Revista Contaduría Pública

Descarga aquí: Revista Contaduría Pública