La Sociedad por Acciones Simplificada (SAS) – Informe financiero anual de actividades –

Informe financiero anual de actividades S.A.S.

Informe financiero anual de actividades S.A.S.

CPC. Mario Alberto Cuadras Álvarez

• Vicepresidente Colegio de Contadores Publicos

de Baja California Sur A.C.

Este libro nace de la voluntad de contribuir a la renovación del conocimiento de la familia empresaria.

La Secretaría de Economía con la finalidad de apoyar la economía de las PyMES sin necesidad de acudir ante un notario tiene a su disposicion en su portal la constitucion de una Sociedad por Acciones Simplificadas (SAS).

La Sociedad por Acciones Simplificada (SAS) es un tipo de sociedad que se constituye con una o más personas físicas que solamente están obligadas al pago de sus aportaciones representadas en acciones y surge para atender a las micro y pequeñas empresas por su importancia en la producción y distribución de bienes y servicios, así como en la generación de empleos.

Puede constituirse a través de medios electrónicos y sin la intervención de fedatario público. Además, no requieres un capital mínimo.

Entre los objetivos de este tipo de sociedad se encuentran los siguientes:

- Incentivar la formalización.

- Simplificar el proceso de constitución y operación para los micro y pequeños negocios.

- Fomentar el crecimiento de estos negocios para que en el futuro puedan adoptar otra forma de administración si así lo requieren.

Este beneficio de constituir una SAS por el portal se implementó desde 2016 con la finalidad de ahorrar y facilitar la creación de estas Sociedades por Acciones Simplificadas.

Con fundamento en lo dispuesto en el artículo 38 fracción XXX del Reglamento Interior de la Secretaría de Economía y en la Regla Décima Novena de las REGLAS de Carácter General para el funcionamiento y operación del Sistema Electrónico de Sociedades por Acciones Simplificadas, la Dirección General de Normatividad Mercantil de la Secretaría de Economía, hace de su conocimiento lo siguiente:

Con fundamento en lo dispuesto en el artículo 272 de la Ley General de Sociedades Mercantiles (LGSM), Regla Décima Octava de las “Reglas de Carácter General para el funcionamiento y operación del Sistema Electrónico de Sociedades por Acciones Simplificadas” (Reglas de SAS), publicadas en el Diario Oficial de la Federación el 14 de septiembre de 2016 y cláusula Décima Segunda del acto constitutivo o Décima Tercera del contrato social, según corresponda, es obligación del administrador de una Sociedad por Acciones Simplificada (SAS) realizar la publicación durante el mes de marzo de cada año en el Sistema Electrónico de Publicaciones de Sociedades Mercantiles (Sistema de (SM) del INFORME ANUAL SOBRE LA SITUACIÓN FINANCIERA (Informe Financiero) de la SAS.

Con fundamento en lo dispuesto en el artículo 38 fracción XXX del Reglamento Interior de la Secretaría de Economía y en la Regla Décima Novena de las REGLAS de Carácter General para el funcionamiento y operación del Sistema Electrónico de Sociedades por Acciones Simplificadas, la Dirección General de Normatividad Mercantil de la Secretaría de Economía, hace de su conocimiento lo siguiente:

Con fundamento en lo dispuesto en el artículo 272 de la Ley General de Sociedades Mercantiles (LGSM)

Regla Décima Octava de las “Reglas de Carácter General para el funcionamiento y operación del Sistema Electrónico de Sociedades por Acciones Simplificadas” (Reglas de SAS), publicadas en el Diario Oficial de la Federación el 14 de septiembre de 2016 y cláusula Décima Segunda del acto constitutivo o Décima Tercera del contrato social, según corresponda, es obligación del administrador de una Sociedad por Acciones Simplificada (SAS) realizar la publicación durante el mes de marzo de cada año en el Sistema Electrónico de Publicaciones de Sociedades Mercantiles (Sistema de PSM) del INFORME ANUAL SOBRE LA SITUACIÓN FINANCIERA (Informes Financiero) de la SAS.

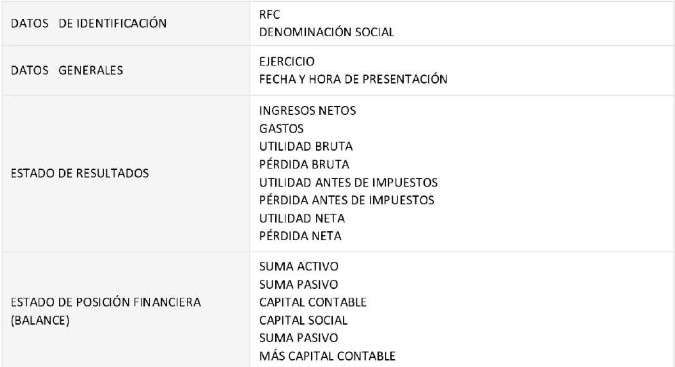

La información financiera que debe publicar es la siguiente:

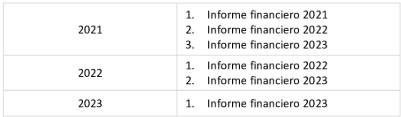

Es importante aclarar que, a partir del año de constitución de la sociedad, corresponderá el número de Informes Financieros que la SAS debió haber publicado en el Sistema de PSM como a continuación se detalla:

A fin de dar cumplimiento con lo antes expuesto se le recuerda que, el Sistema de PSM se encuentra disponible a través de la página https://psm.economia.gob.mx/ PSM/, debiendo ingresar al apartado de “Realiza publicaciones” y seleccionar la opción de “Regístrate como represente legal”.

Así mismo, de conformidad con lo establecido en la Regla Décima Novena de las Reglas de SAS, en caso de que la Dirección General de Normatividad Mercantil identifique que la SAS se encuentra en incumplimiento se iniciará el procedimiento administrativo que corresponda, a efecto de emitir la Declaratoria de Incumplimiento, mediante la cual la SAS deberá iniciar el proceso de DISOLUCIÓN conforme a lo dispuesto en el Capítulo X de la LGSM, en un plazo no mayor a 40 días hábiles siguientes a la fecha de la publicación de la Declaratoria de Incumplimiento en el Sistema de PSM; sin perjuicio de las responsabilidades en que incurran los accionistas de manera individual e independientemente de la obligaciones adquiridas en la sociedad y por las que se deba responder.

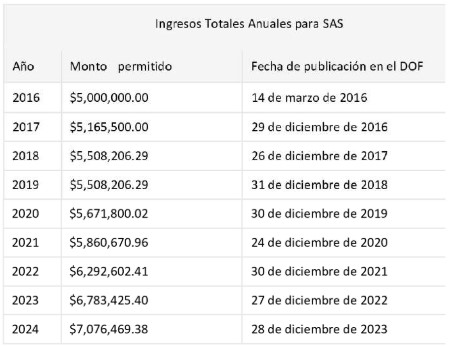

Con fundamento en lo dispuesto en el artículo 260, párrafo segundo de la Ley General de Sociedades Mercantiles (LGSM), Regla Décima Séptima de las “Reglas de Carácter General para el funcionamiento y operación del Sistema Electrónico de Sociedades por Acciones Simplificadas” (Reglas de SAS), publicadas en el Diario Oficial de la Federación el 14 de septiembre de 2016, y cláusula Décima Primera del acto constitutivo o Décima Segunda del contrato social, según corresponda, los ingresos totales anuales de una Sociedad por Acciones Simplificadas (S A S) no deberán rebasar el monto de 5 millones de pesos, monto que se actualizará anualmente el primero de enero de cada año y; en caso de rebasar el monto respectivo, la SAS deberá transformarse en otro régimen societario contemplado en la LGSM.

En este sentido, la Dirección General de Normatividad Mercantil (DGNM), hace nuevamente de su conocimiento que si la sociedad de la que usted forma parte como accionista se encuentra en el supuesto arriba citado; es decir, si la SAS ha rebasado el monto de los ingresos totales anuales permitido para este tipo de sociedades, de manera inmediata debe realizar el procedimiento de transformación a otro régimen societario de los contemplados en la LGSM. Cabe precisar que los ingresos permitidos para una SAS, se actualizan de manera anual y se publican durante el mes de diciembre en el Diario Oficial de la Federación (DOF), mismos que se señalan a continuación para mayor referencia:

Así mismo, de conformidad con lo establecido en la Regla Décima Novena fracción IV de las Reglas de SAS, en caso de que la DGNM identifique que la SAS se encuentra en incumplimiento, se iniciará el procedimiento administrativo que corresponda a efecto de publicar en el Sistema de PSM la situación de los accionistas de las SAS correspondiente respecto de su responsabilidad frente a terceros, sin perjuicio de cualquier otra responsabilidad en que hubieren incurrido e independientemente de la obligaciones adquiridas en la sociedad y por las que se deba responder.

Cualquier duda adicional, le solicitamos enviar un correo electrónico a sascontacto@economia.gob.mx, o bien, comunicarse al número (55) 5229 6265.