Las reglas del juego Reforma Fiscal 2026. ⚽ Lo que estará en juego no es un partido de futbol, sin no la libertad y el patrimonio, si no cumplimos correctamente con las nuevas reglas del juego fiscal.

⚽ Las reglas del juego fiscal en 2026 ⚽

Artículo cortesía de:

Clemente J. Ranero Puig

clemente@raneroabogados.com

(664) 681-58-59

Advertencia a los jugadores

La finalidad de esta presentación, es crear conciencia entre los –contribuyentes y sus representantes legales– respecto de los graves riesgos fiscales que tendremos que afrontar en 2026, en donde lo que estará en juego no es un partido de futbol, sin no la libertad y el patrimonio, si no cumplimos correctamente con las nuevas reglas del juego fiscal.

Ser reconocido como campeón en el futbol o como contribuyente cumplido, es el resultado de arduo entrenamiento, disciplina, habilidad técnica, trabajo en equipo, y conocer bien las reglas del juego.

El juego

Los jugadores

El árbitro

Los jueces de línea

Ayudan al árbitro a supervisar que los jugadores respeten las reglas del juego y no se salgan de la cancha.

Ayudan al árbitro a supervisar que los jugadores respeten las reglas del juego y no se salgan de la cancha.

⚽ Instituto Mexicano del Seguro Social (IMSS)

⚽Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

⚽ Unidad de Inteligencia Financiera (UIF)

⚽ Secretaría del Trabajo y Previsión Social (STPS)

Las reglas del juego

⚽ Tratados Internacionales en materia fiscal.

⚽ Código Fiscal de la Federación.

⚽ Ley del Impuesto sobre la Renta y su Reglamento.

⚽ Ley del Impuesto al Valor Agregado y su Reglamento.

⚽ Ley del Impuesto Especial Sobre Productos y Servicios y su Reglamento.

⚽ Ley del Seguro Social y su Reglamento.

⚽ Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y su Reglamento.

⚽ Ley Para Prevenir e Identificar Operaciones con Recursos de Procedencia Ilícita y sus reglas administrativas.

⚽ Ley Aduanera y su Reglamento.

⚽ Resoluciones Misceláneas Fiscales y Aduaneras.

⚽ Criterios Normativos y No Vinculativos del SAT.

⚽ Jurisprudencias del Poder Judicial Federal y del TFJA.

⚽ Recomendaciones fiscales emitidas por la OECD.

La porra

El Var ( no el bar)

Uso de la Inteligencia Artificial

🎯 Tarjetas de crédito o débito.

🎯 Tarjetas de crédito o débito.

🎯 Estados de Cuenta Bancarios.

🎯 Contabilidad Electrónica y (CFDI ́s).

🎯 Declaraciones Electrónicas SAT, IMSS, UIF ANAM.

🎯 Comunicados.

🎯 Cartas Invitación.

🎯 Revisión de Gabinete.

🎯 Revisión Profunda.

🎯 DIOTS.

🎯 Esquemas Reportables.

Tu equipo

Un equipo ganador (Contable-Fiscal ) debe cumplir con los siguientes requisitos:

⚽ Le apasiona jugar.

⚽ Tiene habilidades técnicas para jugar.

⚽ Entiende muy bien las reglas de juego.

⚽ Conoce bien al equipo contrario.

⚽ Sabe trabajar en equipo.

⚽ Siempre está entrenado para ganar.

⚽ Sabe anticiparse a los ataques del contrincante.

Tus herramientas de competencia

Lo que revisa el árbitro a los equipos

Documentación general

✓ Contrato firmado que describa los servicios o productos (según el caso, cumplir con fecha cierta);

✓ Órdenes de servicios o de compra indicando fecha y monto;

✓ CFDI ́s que amparen correctamente clave de producto o servicio y en su caso su complemento de pago; y

✓ Comprobante de pago vinculado con el estado de cuenta bancario del contribuyente.

Evidencia de la ejecución del servicio

✓ Bitácoras, correos electrónicos, reportes sobre el trabajo encomendado y realizado;

✓ Entregables (documentos, informes, planos, fotografías); y

✓ Listado de personas que participaron y evidencias de su capacidad para prestar los servicios.

Relación económica-contable

✓ Registro del gasto y de su IVA acreditable;

✓ Conciliación bancaria del pago realizado;

✓ Coherencia entre el monto facturado y el contrato celebrado;

✓ Registro del gasto en la declaración de impuestos; y

✓ Registro de la depreciación cuando se trata de la compra de activo fijo.

Lo que al árbitro no le gusta

✓ Celebrar operaciones con empresas factureras o “nomineras”;

✓ Celebrar operaciones con empresas factureras o “nomineras”;

✓ Presentar pérdidas fiscales recurrentes;

✓ Simular o abusar de deducciones;

✓ No declarar ingresos efectivamente obtenidos;

✓ Abusar de estímulos fiscales o solicitar devoluciones improcedentes;

✓ Mostrar inconsistencias entre lo importado o comprado y lo vendido;

✓ Importar productos con precios por debajo del mercado o incumplir;

regulaciones no arancelarias;

✓ Omitir el pago de retenciones laborales;

✓ Realizar operaciones con paraísos fiscales; y

✓ Reportar una tasa efectiva de ISR menor a la de su sector.

El fuera de lugar

✓ No presentar declaraciones de impuestos en tiempo y forma;

✓ No presentar declaraciones de impuestos en tiempo y forma;

✓ No presenta los avisos mensuales a la UIF sobre las operaciones vulnerables realizadas;

✓ No informar sobre el cambio del domicilio fiscal;

✓ Recibir préstamos de dinero, y no documentar la operación de manera correcta;

✓ Celebrar operaciones con partes relacionadas y no tener contrato ni Estudio de Precios de Transferencia;

✓ Realizar operaciones con proveedores REPSE que tengan el mismo objeto social y/o actividad económica preponderante; y

✓ Subcontratar personal sin cumplir con las obligaciones que ordena el IMSS, UIF y la STPS.

Alégale al árbitro

El penalti

⚽ Revisión de Gabinete del SAT;

⚽ Auditoría Profunda del SAT

⚽ Visita domiciliaría del SAT;

⚽ Procedimiento Administrativo en materia Aduanera (PAMA); y

⚽ Visita de verificación de la UIF. (Multa mínima de $1 ́130,000.00 Pesos M.N. por cada aviso no presentado)

Auditoría especial para corroborar que los CFDI ́s sean

existentes, verdaderos o actos jurídicos reales

Arts. 29-A Fracción IX, 29-A Bis, 42, primer párrafo, fracción V, inciso g) y 49-Bis del CFF (en vigor a partir de enero de 2026)

¿Estás listo para lo imprevisto?

¿Estás listo para lo imprevisto?

⚽ Si el Árbitro (SAT) te aplica la Regla 49-Bis del CFF, tendrás que entrar en acción de manera inmediata, para presentar una DEMANDA DE AMPARO INDIRECTO, para tratar de obtener una suspensión provisional, contra el posible supuesto de que se puedan llegar a considerarse como FALSOS los CDFI’s objeto de revisión.

🎯 El amparo se debe presentar en la -vía electrónica- dentro de los dos días siguientes del inicio de la auditoría especial; para tratar de obtener una suspensión provisional antes del día 5 del proceso de revisión, para tratar de reactivar los sellos digitales.

🎯 El representante legal debe tener su PODER vigente y en PDF, así como su FIEL activa, para el efecto de presentar el amparo.

Caray… metiste autogol

➢ No renovaste la FIEL;

➢ No renovaste la FIEL;

➢ No presentaste en tiempo los avisos mensuales ante la UIF;

➢ Hiciste mal la solicitud de devolución del IVA;

➢ Te equivocaste en el método de pago de los CFDI ́s que expides;

➢ Presentaste fuera de tiempo el Dictámen Fiscal;

➢ Dedujiste CFDI’s emitidos por un EFOS;

➢ Tus proveedores REPSE se dedican a la misma actividad que tú;

➢ Tus pedimentos de importación o exportación están mal llenados;

➢ No tienes respaldo de tu contabilidad de los últimos 5 años;

➢ Tus contratos de servicios no sirven, para soportar la deducibilidad

Criterio no Vinculativo del SAT (44 NV / ISR); y

➢ El Anexo 24 y el Bill de Materiales no coinciden.

Uff… te metieron gol

» Determinación de crédito fiscal;

» Determinación de crédito fiscal;

» Multas elevadas por incumplimiento fiscal;

» Embargo de bienes muebles o inmuebles;

» Cancelación de sellos digitales;

» Embargo de cuentas bancarias;

» Publicación como EFOS definitivo;

» Cancelación de autorizaciones o certificaciones; y

» Boletinado en el Buró de Crédito por evasión fiscal.

¡Huy! … hay que pagar las sanciones

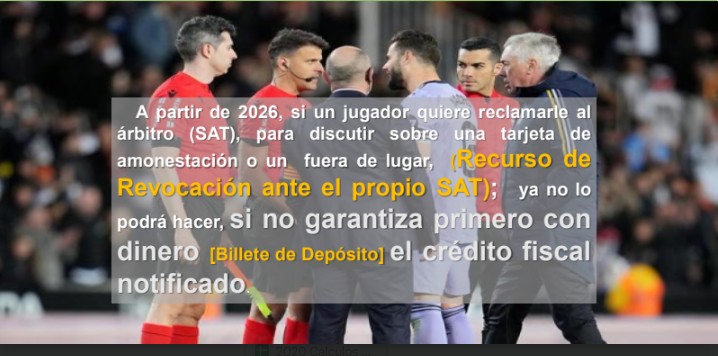

A partir de enero de 2026, el Artículo 141, primer párrafo del CFF, establecerá un orden obligatorio en las formas en que los equipos y los jugadores deben garantizar el interés fiscal; con el fin de adicionar el Billete de Depósito que ampara un depósito en efectivo. [ ¿Banco del Bienestar? ]

A partir de enero de 2026, el Artículo 141, primer párrafo del CFF, establecerá un orden obligatorio en las formas en que los equipos y los jugadores deben garantizar el interés fiscal; con el fin de adicionar el Billete de Depósito que ampara un depósito en efectivo. [ ¿Banco del Bienestar? ]

Derivado de lo anterior, se establece como primera opción obligatoria para garantizar un crédito fiscal, el BILLETE DE DEPÓSITO, y únicamente si la liquidez de un contribuyente no alcanza para cubrir la totalidad del crédito fiscal y sus accesorios legales; sólo entonces, se podrá previa justificación demostrada ante el SAT; complementar la entrega del Billete de Depósito, con otro tipo de garantías, como pueden ser:

(i) carta de crédito, (ii) prenda, (iii) fianza, (iv) obligación solidaria de tercero, o (v) embargo en la vía administrativa.

¡O sea, el dinero en efectivo por delante! …

En la M … Cometiste falta

La regla del juego (Art. 115 Ter. del CFF) (vigente en 2026), señala que se podrá imponer de tres a seis años de prisión a quien, a sabiendas, declare hechos o datos falsos, o presente documentación falsa o alterada, en cualquier procedimiento regulado en este Código.

Áreas de riesgo para los jugadores:

⚽ Declaraciones de impuestos;

⚽ Solicitudes de devoluciones de impuestos;

⚽ Declaraciones relacionadas con la identificación de los beneficiarios controladores, (Art. 32 B Ter. del CFF) o

⚽ Informar sobre la estructura del capital social vigente (Ficha Técnica 295/ CFF).

Te sacaron la tarjeta roja

Te sacaron la tarjeta roja

Denuncia penal del SAT ante el Ministerio Público Federal, por utilizar comprobantes fiscales falsos, que amerita “Prisión Preventiva Oficiosa”

Art. 19 Constitucional Segundo Párrafo

Arts. 29-A Fracción IX, 29-A Bis, 42, primer párrafo, fracción V, inciso g)

y 49-Bis del CFF (en vigor a partir de enero de 2026)

Interpretando las reglas de la suspensión

SUSPENSIÓN PROVISIONAL TRATÁNDOSE DE DELITOS QUE AMERITEN PRISIÓN PREVENTIVA OFICIOSA. ANTE LA REFORMA DE 31 DE DICIEMBRE DE 2024 AL PÁRRAFO SEGUNDO DEL ARTÍCULO 19 CONSTITUCIONAL, PROCEDE PARA EL EFECTO ESTABLECIDO EN EL ARTÍCULO 166, FRACCIÓN I, DE LA LEY DE AMPARO [INAPLICABILIDAD DE LA JURISPRUDENCIA PR.P.T.CN. J/3 P (11a.)].

“… Si la prisión preventiva oficiosa se ha determinado actualmente de una manera aún más específica en la Constitución, NO ES POSIBLE CONCEDER LA SUSPENSIÓN en su contra en términos de un criterio que tuvo su origen bajo un marco normativo que ya no está vigente. En el texto constitucional actual, por disposición expresa, -no puede realizarse interpretación alguna de lo que ha establecido el Constituyente en relación con la prisión preventiva oficiosa-, ya sea conforme a las normas procesales que la regulan o a las disposiciones de la Ley de Amparo”.

Esta tesis se publicó el viernes 31 de octubre de 2025 en el Semanario Judicial de la Federación.

La barrera

En el juego fiscal, es necesario que el capitán del equipo establezca barreras para evitar que les puedan meter goles, como pueden ser:

En el juego fiscal, es necesario que el capitán del equipo establezca barreras para evitar que les puedan meter goles, como pueden ser:

⚽ Tener contratos debidamente redactados, que acrediten la: (i) materialidad, (ii) razón de negocios, (iii) sustancia económica y (iv) fecha cierta de las operaciones realizadas; en particular de los servicios contratados;

⚽ Realizar Auditorías Basadas en Riesgos, que analicen de manera integral la operación del equipo, y no se limiten sólo a los temas contables-fiscales;

⚽ Verificar el cumplimiento de sus obligaciones laborales y de seguridad social en materia de contratación de Servicios u Obras Especializadas;

⚽ Analizar que se esté cumpliendo en tiempo y forma con todas las obligaciones en materia de Prevención de Lavado de Dinero, si es que se realizan actividades consideradas como reportables ante la UIF; y

⚽ Revisar que los documentos corporativos del equipo, estén actualizados, para identificar correctamente al Beneficiario Controlador; a fin de poder reportarlo al SAT y a la UIF; así como verificar la vigencia de los poderes otorgados para representar al equipo, además de la FIEL del representante legal.

Reorganizar al equipo

🎯 Para ganar en el juego fiscal, es necesario tener unequipo que tenga una muy buena comunicación interna, trabajen de forma conjunta y ordenada, y que estén en constante procesos de capacitación;

🎯 La información que utiliza el equipo debe estar organizada, disponible y ser correcta; para cumplir en tiempo y forma con las obligaciones del equipo frente al árbitro y sus jueces de línea;

🎯 El equipo debe de contar con el apoyo de personas técnicas, bien preparadas que les asesoren, y apoyen a los jugadores, en casos de problemas técnicos que puedan surgir durante el juego.

Define tu estrategia de juego

Define tu estrategia de juego

Hoy en día, con los recientes cambios aprobados a las reglas del juego, establecidas por parte del árbitro (SAT), en particular las reformas al CFF [ Arts. 49-Bis y 113 Ter.] que entrarán en vigor en 2026. Los equipos deben sentarse a definir junto con sus asesores, un plan de trabajo, respecto a cómo harán frente al juego fiscal del 2026, -en donde no deben perder-.

Los equipos que no se preparen a la brevedad, y tarden en adaptarse a las nuevas reglas del juego fiscal, correrán el riesgo de que el SAT en 2026, les puedan sacar una tarjeta amarilla o roja.

¡Que gane el mejor equipo!

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!