Las diferencias entre Contabilidad Electrónica y Contabilidad Simplificada

ElConta.Com te recomienda ampliamente este excelente libro 2016.

CONTABILIDAD ELECTRÓNICA VS CONTABILIDAD SIMPLIFICADA

Autor colaborador:

Autor colaborador:

ANGEL PERUCHO GUEVARA

Sitio web: apgasesoresfiscales.wordpress.com

➡ Conoce mis servicios con promoción del mes.

Objetivo.

El objetivo de este artículo es dar a conocer al público en general, lo que se llamaba Contabilidad Simplificada y lo que hoy en día conocemos como Contabilidad Electrónica.

Introducción

Antes de la reforma a AL CÓDIGO FISCAL DE LA FEDERACIÓN en 2013 se manejaba mucho lo que era la contabilidad simplificada, esto consistía en solo llevar un libro de ingresos egresos y de inversiones el cual se podían llevar en un libro de Excel foliado, y de ahí partir para hacer el cálculo del impuesto sobre la renta (ISR), y el impuesto al valor agregado (IVA),

LEY DEL IMPUESTO SOBRE LA RENTA Tipo de Documento: Criterio Aislado Época:Séptima época Instancia: Quinta Sala Auxiliar

Publicación: No. 31 Febrero 2014. Página: 455

RÉGIMEN INTERMEDIO DE PERSONAS FÍSICAS. LIBRO DE INGRESOS, EGRESOS Y DE REGISTRO DE INVERSIONES Y DEDUCCIONES PREVISTO EN EL ARTÍCULO 134 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, NO IMPLICA LA OBLIGACIÓN DE LLEVAR CONTABILIDAD SIMPLIFICADA.-

El artículo 134, fracción I, de la Ley del Impuesto sobre la Renta, establece que los contribuyentes que tributen en el régimen intermedio de personas físicas, pueden llevar un solo libro de ingresos, egresos y de registro de inversiones y deducciones, en lugar de llevar la contabilidad a que se refiere el diverso artículo 133, de la misma ley en su fracción II; por su parte, el artículo 32 del Reglamento del Código Fiscal de la Federación, vigente hasta el 7 de diciembre de 2009, establece que cuando se haga referenciaa contabilidad simplificada, se entenderá que comprende un solo libro foliado de ingresos, egresos y de registro de inversiones y deducciones, el cual debe satisfacer los requisitos previstos en las fracciones I y II, del artículo 26 del mismo Reglamento. No es dable concluir que el artículo 32 del Reglamento citado, regula el libro a que se refiere el diverso artículo 134, fracción I, de la Ley del Impuesto sobre la Renta, en tanto que aquel numeral se ocupa de describir qué se entiende por contabilidad simplificada, cuando se haga referencia a ello; sin embargo, dicha terminología no es utilizada en los artículos que regulan el régimen intermedio de personas físicas; por lo que no existe fundamento que imponga a los contribuyentes sometidos a tal régimen, las obligaciones a que se sujeta la contabilidad simplificada.

Juicio Contencioso Administrativo Núm. 588/13-QSA-3.- Expediente de origen Núm. 697/12-10-01-8.- Resuelto por la Quinta Sala Auxiliar del Tribunal Federal de Justicia Fiscal y Administrativa, el 14 de noviembre de 2013, por unanimidad de votos.- Magistrada Instructora: María del Carmen Ramírez Morales.- Secretaria: Lic. Gina Rossina Paredes Hernández.

Sin embargo a partir de la reforma al CFF, en el ejercicio fiscal 2014 queda derogada este tipo de contabilidad, dándole entrada a lo que hoy en día llamamos contabilidad electrónica, que tiene fundamento en el artículo 28 F-III del antes mencionado precepto legal, la cual consiste en llevar toda la información de la empresa o contribuyente en un sistema ya sea RP o cualquier otro sistema que tenga la capacidad de generar la información (pólizas, balanza de comprobación y estados financieros) en formato XML como así lo requieren las autoridades fiscales, que tiene fundamento en la regla 2.8.1.6. De la resolución miscelánea fiscal 2016

La resolución Miscelánea 2016 y la Contabilidad Electrónica

Por otra parte nos encontramos en la regla 2.8.1.5. De la RMF 2016 denominada CONTABILIDAD EN MEDIOS ELECTRÓNICOS, con la facilidad de que las personas físicas del artículo 100 de la fracción II de la ley del ISR tributen bajo el esquema denominado MIS CUENTAS, con la condición de que no rebasen el tope de 2 millones como ingresos en el ejercicio.

Sin embargo nos encontramos en la regla 2.8.1.19 de la primera modificación a la RMF 2016

Para efectos del artículo 28, fracciones III y IV del CFF, los contribuyentes personas físicas que opten por utilizar la herramienta de “Mis cuentas”, conforme a la regla 2.8.1.5. Para estar exceptuados de llevar e ingresar de forma mensual su contabilidad electrónica a través del Portal del SAT

Lo dispuesto en esta regla será aplicable siempre y cuando los contribuyentes mencionados en el párrafo anterior no se hubieran encontrado obligados a llevar e ingresar su contabilidad electrónica en el Portal del SAT a partir del 1 de enero de 2015, por haber obtenido ingresos acumulables superiores a $4´000,000.00 (cuatro millones de pesos 00/100 M.N.) durante el ejercicio de 2013, o bien, que en 2014 o 2015 hayan excedido el citado monto.

Aclarando el registro en mis cuentas, esto no es llevar contabilidad simplificada, como lo menciono en el primer párrafo de este artículo, dicha contabilidad ya fue derogada en la reforma al CFF en el ejercicio fiscal 2014 por lo cual solo se menciona REGISTRO EN MIS CUENTAS, muy independiente de registrar en esta herramienta debemos llevar para términos financieros una contabilidad en un sistema como lo marcan las NORMAS DE INFORMACIÓN FINANCIERA (NIF), así como también lo menciona el artículo 5 de la ley del impuesto al valor agregado (IVA), para que proceda el acreditamiento de dichas erogaciones realizadas, no hay que confundirnos una cosa es lo FISCAL y otra muy diferente es lo FINANCIERO.

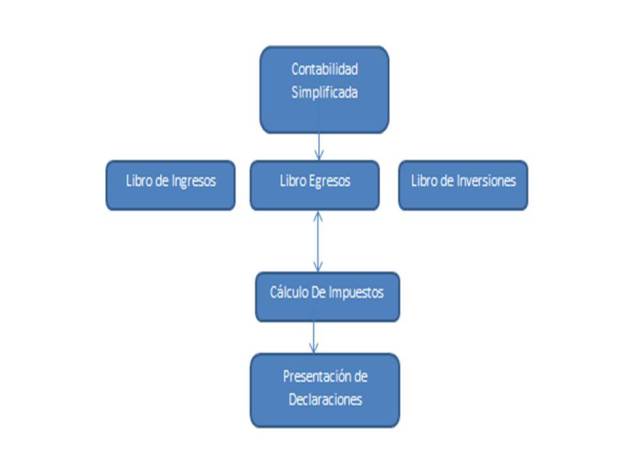

Marco Conceptual De La Contabilidad Simplificada

La contabilidad simplificada nos permitía hasta el año 2013 llevar un solo libro donde registrábamos nuestros ingresos, egresos y las inversiones, el cual la mayoría si no es que todos los contadores lo llevaban en el programa llamado EXCEL, Vasados en este libro es como se hacían los cálculos para determinar el ISR y el IVA ya fuese a cargo o a favor.

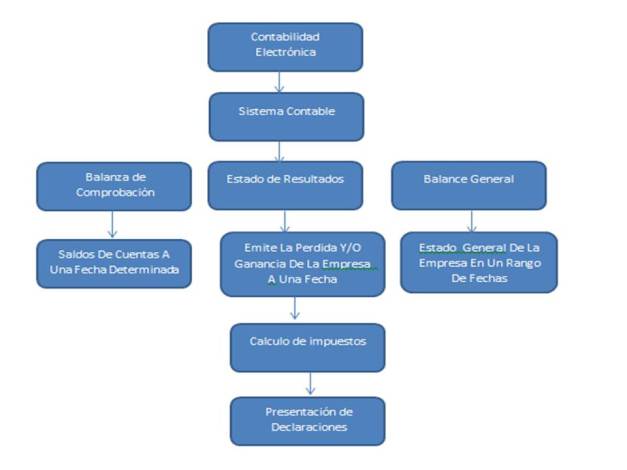

Marco Conceptual De La Contabilidad Electrónica

Con la reforma al código fiscal de la federación en el año 2014 entra a lo que hoy en día le llamamos contabilidad electrónica, que no es más que llevar en un sistema ya sea un RP o un sistema el cual tenga la capacidad de generar la información, tales como pólizas, balanza de comprobación, estados de resultados, y sus auxiliares en formato XML,

Conclusiones.

Lo que trato de transmitir en este artículo es que la contabilidad simplificada hoy en día ya no existe y muchos contadores confunden el uso de mis cuentas con llevar contabilidad simplificada, es muy cierto que la autoridad (SAT) mediante sus reglas de resolución miscelánea y en la primer modificación a la RMF 2016, hace mención de no llevar contabilidad, sin embargo necesitan quitarse ese chip de encima y entrar a lo que hoy es la contabilidad electrónica, los asesores de hoy en día tenemos que empezar a capacitarnos en sistemas contables y administrativos, ya que el contador también tiene que ser un asesor en ese tema, esto para dar buenos resultados a sus clientes.

Análisis por

ANGEL PERUCHO GUEVARA

Asesoría Fiscal Integral

apgasesoresfiscales@outlook.com