Reimprimir líneas de captura para mensualidades posteriors. Parcialidades del ISR Declaración Anual de Personas Físicas. Guía para obtenerlas (con fechas correctas)

Guía para reimprimir los Formatos de Pago de Contribuciones Federales (líneas de captura) para las parcialidades del ISR Anual de Personas Físicas

Seguramente al presentar tu Declaración Anual de Personas Físicas decidiste pagar tu ISR Anual de Personas Físicas en parcialidades, y también es muy posible que el SAT te haya generado incorrectamente las fechas de vigencia de esos primeros recibos… Acá te dejamos esta guía para para reimprimir esos nuevos formatos ya con las fechas correctas:

-

Accede a la página del SAT:

-

- Visita la página del SAT.

- Haz clic en la pestaña «Personas» situada en la esquina superior izquierda de la página principal.

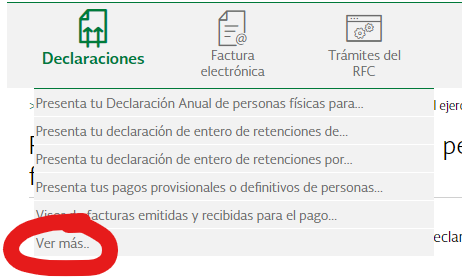

2. Navega en el sitio:

-

- Posiciona el cursor sobre el ícono «Declaraciones» en la parte superior izquierda y selecciona la opción «Ver más…» del menú desplegable.

3. Selecciona la opción correcta:

-

- En el menú «Anuales», elige «Presenta tu Declaración Anual de personas físicas para el ejercicio 2023».

4. Inicia el proceso:

-

- Aparecerá información general sobre las declaraciones anuales para el ejercicio 2023. Encuentra y haz clic en el botón naranja «INICIAR».

5. Autentícate en el sistema:

-

- Ingresa con tu RFC y contraseña o utiliza tu e.firma.

Si te da un error como este:

Busca la solución acá

6. Busca la impresión del acuse:

-

- Selecciona la opción «Impresión de acuse».

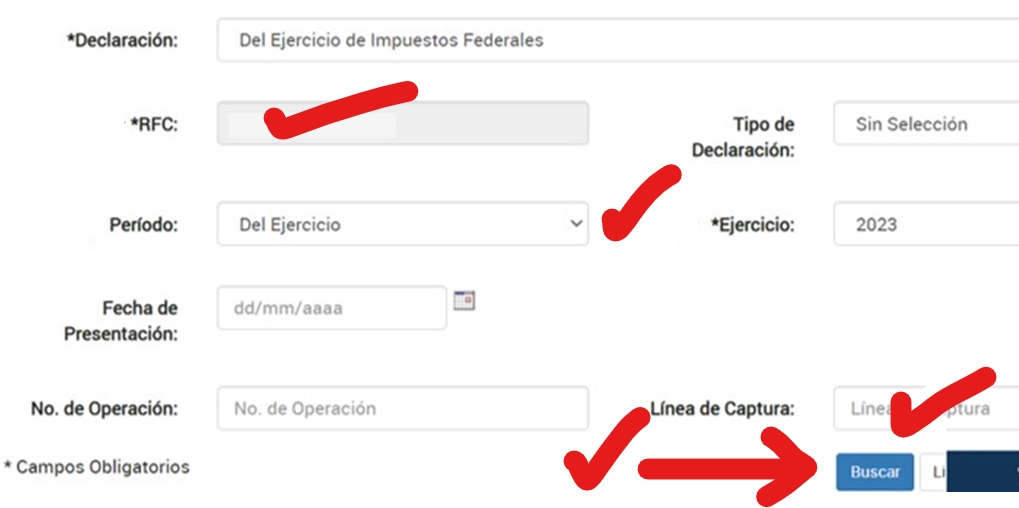

7. Llena la información necesaria:

-

- Completa los campos correspondientes a la declaración que presentaste y de la que deseas reimprimir los formatos de pago, luego haz clic en «Buscar»:

- RFC: Introduce tu RFC

- Periodo: Selecciona “Del ejercicio”

- Ejercicio: Elige “2023” (o el ejercicio que estés buscando)

- Completa los campos correspondientes a la declaración que presentaste y de la que deseas reimprimir los formatos de pago, luego haz clic en «Buscar»:

8. Descarga e imprime los formatos:

-

- Aparecerá una lista de las parcialidades solicitadas. Haz clic en las imágenes con el símbolo de PDF.

- Se abrirá un archivo PDF con la información de cada parcialidad y el formato de pago respectivo, que podrás descargar o imprimir.

9. Recomendaciones adicionales:

-

- Si necesitas ayuda para generar los formatos de pago o si no pagas alguna parcialidad en tiempo y forma, deberás solicitar otro formato de pago. Puedes hacerlo acudiendo con cita previa a la Administración Desconcentrada de Servicios al Contribuyente más cercana, o a través de “Mi Portal” mediante un caso de “Servicio o solicitudes”, eligiendo el trámite “PAGO A PLAZOS 66 Y 66-A CFF”.

Fundamento: Regla 3.17.3. de la Resolución Miscelánea Fiscal para 2024.

Regla 3.17.3 Opción de pago en parcialidades del ISR anual de las personas físicas.

Para los efectos del artículo 150, primer párrafo de la Ley del ISR, los contribuyentes que deban presentar declaración anual del ISR por el ejercicio 2023 y les resulte impuesto a cargo, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que presenten la citada declaración dentro del plazo establecido por el precepto legal mencionado y, el pago de la primera parcialidad se realice dentro de dicho plazo. De no cumplir con esta condición no podrá acceder al beneficio de la presente regla y la autoridad fiscal podrá requerir el pago total del adeudo.Esta opción de pago quedará deshabilitada en el servicio de Declaraciones y Pagos, una vez vencido el plazo antes referido.Las parcialidades se calcularán y pagarán conforme a lo siguiente:I. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis.II. Para calcular el importe de la segunda y siguientes parcialidades, la autoridad considerará lo siguiente:Al importe total a cargo, se le disminuirá la primera parcialidad y el resultado obtenido se dividirá entre el factor que corresponda al número total de parcialidades elegidas, de acuerdo al siguiente cuadro:

El monto de la parcialidad obtenida incluye el financiamiento por el plazo elegido para el pago.La segunda y posteriores parcialidades, se cubrirán durante cada uno de los siguientes meses de calendario posteriores al vencimiento del plazo para la presentación de la declaración anual, utilizando para ello exclusivamente los FCF que se obtengan al momento de presentar la declaración, los cuales señalarán el número de parcialidad a la que corresponda y que deberá pagarse a más tardar el último día del mes al que corresponda la parcialidad de que se trate. Si el último día del mes es inhábil, se prorrogará el plazo para pagar hasta el siguiente día hábil. Los FCF podrán reimprimirse cuando así lo requiera el contribuyente al consultar la declaración respectiva, siempre que el plazo para el pago de la parcialidad de que se trate no haya vencido, en caso contrario, los mismos deberán obtenerse conforme a lo señalado en la fracción III de esta regla.III. Cuando no se pague alguna parcialidad dentro del plazo señalado en la fracción II de esta regla, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno. Para determinar la cantidad a pagar de la parcialidad no cubierta en conjunto con los recargos, se seguirá el siguiente procedimiento:a) Se multiplicará el número de meses de atraso por el factor de 0.0147; al resultado de esta multiplicación se le sumará la unidad y, por último, el resultado así obtenido se multiplicará por la cantidad que se obtenga conforme a lo previsto en la fracción II de esta regla. El resultado será la cantidad a pagar correspondiente a la parcialidad atrasada.b) El FCF para el pago respectivo, se deberá solicitar ante la ADR más cercana al domicilio fiscal del contribuyente, o a través de “Mi Portal”, mediante un caso de “Servicio o solicitudes”, eligiendo el trámite “PAGO A PLAZOS 66 Y 66-A CFF”.Los pagos realizados se aplicarán siempre a la parcialidad más antigua pendiente de cubrir. La última parcialidad deberá cubrirse a más tardar el 30 de septiembre de 2024, incluyendo los recargos por mora que resulten aplicables, derivado del incumplimiento de alguna parcialidad.Los contribuyentes que se acojan a lo establecido en la presente regla, no estarán obligados a garantizar el interés fiscal.La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, cuando habiendo presentado la declaración anual y pagado la primera parcialidad dentro del plazo establecido en el artículo 150, primer párrafo de la Ley del ISR, el adeudo no se haya cubierto en su totalidad incluyendo los recargos por el atraso en el pago de parcialidades, a más tardar el 30 de septiembre de 2024.El contribuyente en cualquier momento podrá pagar de forma anticipada el crédito fiscal, de conformidad con lo señalado en la regla 2.11.6.LISR 150, RMF 2024 2.11.6.

La otra opción. Por teléfono:

Obtener una línea de captura nueva para mi FCF

En la página del SAT se indica que puedes obtener una nueva línea por tus adeudos fiscales, pero no está claro cuál es el procedimiento o si estos aplican para el pago del ISR de la declaración anual. Por lo que es mejor seguir las indicaciones que se encuentran dentro del propio FCF generado para el pago de la parcialidad del ISR de la declaración anual:

Si deseas realizar el pago después de la fecha de vigencia señalada en el formato, deberás obtener uno nuevo de forma gratuita a través de internet, en sat.gob.mx, o a través de MarcaSAT: 627 22 728 desde la Ciudad de México, o 01(55) 627 22 728 del resto del país, opción 9, seguida de opción 1, o bien, acudir a la Administración Desconcentrada de Servicios al Contribuyente más cercana a tu domicilio fiscal.