Lo que todo contribuyente debe saber acerca del: Impuesto sobre Automóviles Nuevos (ISAN)

Lo que todo contribuyente debe saber acerca del:

Impuesto sobre Automóviles Nuevos (ISAN)

El ISAN es un impuesto especial al consumo que grava la enajenación de automóviles nuevos de producción nacional, así como la importación definitiva de automóviles cuyo año modelo corresponde al año modelo en que se efectúa la importación, o a los 10 años modelo inmediatos anteriores.

El ISAN fue introducido en México en 2005 y se regula por la Ley Federal del Impuesto sobre Automóviles Nuevos.

Sujetos

Los sujetos del ISAN son aquellos que:

- Enajenen automóviles nuevos (enajenación al consumidor por el fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos).

- Importen en definitiva al país automóviles, siempre que se trate de personas distintas al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

Objeto

Te recomendamos uno de nuestros mejores libros para tu actualización fiscal.

Base

La base del ISAN es el precio de venta, incluyendo el equipo opcional común o de lujo, cobrado al consumidor por el fabricante, ensamblador, distribuidor o comerciante autorizado en el ramo de vehículos, sin tomar en cuenta los descuentos, rebajas y bonificaciones.

En el caso de importación definitiva de automóviles, la base es el precio de venta más el impuesto general de importación y demás contribuciones. El IVA no forma parte de la base.

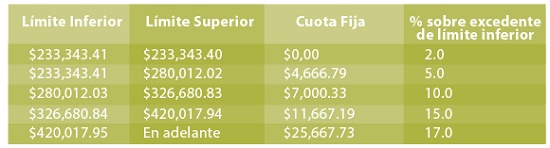

Tasa

La tasa del ISAN es conforme a la siguiente tabla:

Época de pago

El ISAN se calcula por ejercicios fiscales, excepto en el caso de las importaciones. Los contribuyentes realizan pagos provisionales a más tardar el día 17 de cada uno de los meses del ejercicio, mediante declaración que presentan en las oficinas autorizadas, respecto de las enajenaciones realizadas en el mes inmediato anterior.

El ISAN es un impuesto anual por lo que se paga mediante declaración, los tres meses siguientes al cierre del ejercicio fiscal, excepto en el caso de las importaciones, que se paga en la aduana conjuntamente con el impuesto general de importación.

Lo anterior sin perjuicio de que se tengan que realizar pagos provisionales a más tardar el día 17 de cada mes, respecto de las enajenaciones del mes anterior. Los pagos provisionales se deducen del pago anual definitivo.

Este post forma parte de la serie:

:arrow: Lo que todo contribuyente debe saber acerca de los impuestos federales.